导言:

今天联易融暗盘,开盘一口老血喷出来,开盘直泄10%,小伙伴都傻眼了,好在3分钟之后多方势力逐渐站稳脚跟,强势翻红,易建联终究没有让人失望,赚多赚少先不说,起码保本打和,这种先抑后扬的套路让我想起了荣昌生物,大侠对此的看法非常明确,看好易建联,无论从基本面还是保荐人基石,不光是现在长期也是看好的,大侠也会留点点货看长线,供应链金融科技是蓝海,且国家大家支持和扶持的行业,除此之外易建联背靠腾讯红杉资本等顶流机构,大家不要忘记了联易融第一大股东是腾讯,不是董事长宋群,背靠大树好乘凉。对此大侠是积极看多,19.5~20块可分批出货,长线看好的可以适当留一点点,百融云怎可跟联易融相提并论,两者不是同一赛道和细分市场,等暗盘恐慌性小散都走一走,看首日拨云见日!

提起二婚股中概股回归,我想小伙伴都已经非常熟悉了,看港股定价以及上市前美股的走势,在这里就不多说了,总之鸡肋居多,如果看好直接买美股就好了,或者等破发了在进,详细请看文末结论!

港股打新IPO |携程集团~S(09961:HK)赴港上市

①携程集团~S 基本面介绍

②携程集团~S 招股信息一览表(招股价、行业分析、保荐人、承销商等等)

③携程集团~S 大侠综合点评

①|携程集团~S(09961:HK)基本面

一:基本简介

携程是全球领先的一站式旅行平台,我们的平台可提供一套完整的旅行产品、服务及差异化的旅行内容。对于中国游客而言,以及对于越来越多的世界各地的游客而言,我们是其首选的旅行平台,我们鼓励其进行旅行探索,激发其旅行灵感,帮助其获取全面的信息作出高性价比的旅行预订,为其提供随时随地的旅程中的支持,并鼓励其分享旅行体验。用户可以通过我们的平台进行任何类型的旅行预订,从目的地内活动、周末短假及短途旅行,到跨境旅游及商务旅游,应有尽有。

我们多样化的产品及服务组合涵盖经济、高端、定制化、精品等选择,吸引了我们国内以及全球日益增长的用户群体。我们创立于1999年,根据易观报告,我们目前已经是中国最知名的旅行品牌,且于过去20多年内一直保持了领先的市场地位。根据易观报告,以商品交易总额(或GMV)口径统计,我们在过去10年内一直为中国最大的在线旅行平台,且自2018年至2020年为全球最大的在线旅行平台。

目前携程已在北京、广州等17个城市设立分支机构,是中国最大的线上旅行社,也是全球最大的线上旅行社之一。携程旗下拥有携程网、去哪儿网、Skyscanner、Trip.com四个主要品牌,以及驴评网、鸿鹄逸游、永安、易游等多个品牌。截至20年底,公司旗下平台提供超过120万种全球住宿服务,涵盖酒店、汽车旅馆、度假村、住宅、公寓、民宿、招待所及其他形式的住宿形式。公司机票业务提供480多家全球合作航司,覆盖200多个国家及地区的超过2,600个机场,并提供超过31万种全球范围内的目的地内活动。移动互联网活跃用户的月均MAU(月活跃用户人数)达到11.5亿。

②:公司财务情况

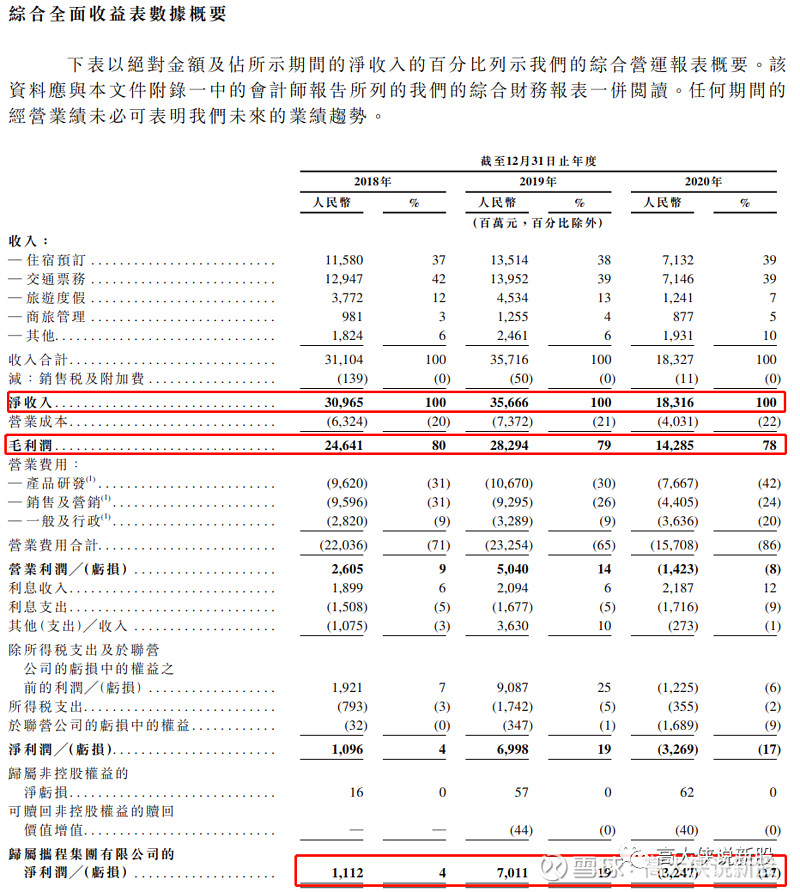

总营收:2018年、2019年、2020年营收分别为311亿元、357亿元、183亿元。

毛利率:2018年、2019年、2020年毛利分别为246亿元、282亿元、142亿元。

净利润:2018年、2019年、2020年运营利润分别为11万元、70亿元、亏32亿元。

备注:营收和毛利逐年下降,净利润2020年亏损32亿,主要是由于新冠病毒疫情对携程收入(我们的收入受到以下因素的重大不利影响:国内及国际的旅游限制)的影响,为方便用户取消预订及退款的要求所产生的巨额增量成本及开支以及权益法认列投资损失。虽然疫情的持续时间及发展难以预测,但与2020年前两个季度相比,我们于2020年第三季度及第四季度的绩效整体好转(在收入及毛利率等关键财务指标方面),且与2020年第一季度及第二季度录得淨亏损相比,我们于2020年第三季度及第四季度均录得淨利润(获益于中国自2020年第三季度开始对新冠病毒疫情的控制)。

②:携程集团~S(09961:HK)招股信息一览

股票名称:携程集团~S(09961:HK)

公司简介:公司是全球领先的一站式旅行平台,可以提供一套完整的旅行产品,服务以及差异化旅行内容。

招股日期:04月8~04月13号招股

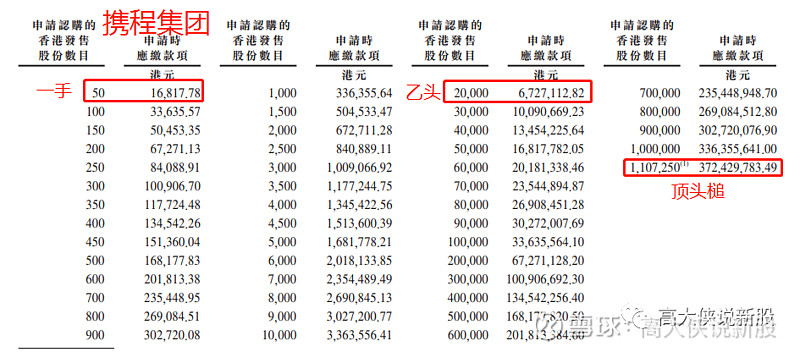

发行股份:发行3163.56万股,其中93%为配售,7%为公开发售。

发售价:333元

每手股数:50股

入场费:16817.78港元

所属行业:软件行业(SAAS行业涨多跌少)

发行市值:2106.93亿

发行市盈率:亏损

暗盘交易:2021年04月16日

上市日期:2021年04月19日

保荐人:摩根大通+中金+高盛(外资投行联合保荐,开红盘居多!)

承销商::摩根大通+中金+高盛等15家(承销商多为外资和中资投行,业绩不错)

账簿管理人:摩根大通+中金+高盛等15家(知名投行券商,历史业绩出色!)

稳价人:摩根大通(稳价还是比较靠谱的,涨多跌少)

包销佣金:1.25%~费用约1.98亿港币

首次公开发售者:无

基石:无

发售股本:占比5%

绿鞋:有,15%,预计最多授出不超过474.53万股。

回拨机制:(公开发行221.45万股,国配2942.11万股)

0~10倍回拨7%:甲乙组各分22145手

10~40倍回11%:甲乙组各分34799手

40~60倍回拨14%:甲乙组各分44290手

60倍以上回拨28%:甲乙组各88580手

一手中签率:预估人数5~12万人左右,预计超购10~40倍回拨11%,中签率预估20~30%,预计申购50手+稳中1手

乙头金额:2万400手672万,10孖展需67.2万,20倍孖展需要33万,按照3.5%左右利率,计息3天,10倍在1700元左右,20倍利息在2000元左右,乙头预计10~15手,打和点2.5%左右。

募资金额:104亿港币

集资用途:

一:所得款项淨额的约45%或约47亿港元(假设超额配股权未被行使)用于为拓展我们的一站式旅行服务及改善用户体验提供资金。

二:所得款项淨额的约45%或约47亿港元(假设超额配股权未被行使)用于对技术进行投资以巩固我们在产品及服务领域的领先市场地位并提高我们的经营效率。

三:所得款项淨额的约10%或约10亿港元(假设超额配股权未被行使)用于一般公司用途。

③大侠综合点评

1:二婚股还是老生常谈的策略,港股最终定价+上市前美股走势,港股定价一般是招股结束也就是4月13号会出结果,按照惯例一般都有2~5%的折价,333元招股价不是最终定价,以13号为准,美股ADR按照1:1。截止昨天美股携程(TCOM.US)收盘是38.81美金折合港币302.14元,溢价10.2%。最好的结果还是港股定价低+美股一直涨,才有机会吃肉,不然定价不高美股持续低迷走跌的话,大概率会吃面,这种二婚股谨慎的没必要参与了,一手1.6万,轻微波动就让人吃不消,看看最近的百度和哔哩哔哩回归股,暗盘首日表现都不尽如人意,还是要看大环境吧,佛系一点打不打都可以。

2:基本面就不再提了,携程大家经常用,大侠其实同程用的更多一点,订机票订酒店买门票,感觉更划算一点,此次上市保荐人为JP摩根中金和高盛联合保荐,可谓星光熠熠,稳价人也是摩根大通,上市团队还是不错的,破不破发不好说,此次计息3天,利息倒是不贵打和点也不高,无基石无明星股东,大侠看看认购情况,热就白嫖一下,不热嫖都不嫖。

(具体打新策略和建议请进大侠打新会员Group,提供独家国配以及甲乙组锚定基金等多元化组合策略)

你的每一个按赞、点在看、评论,大侠都当成了喜欢!

网页链接{#港股打新#} 网页链接{$ $金辉控股(09993)$ } 网页链接{$海吉亚医疗(06078.HK)$} 网页链接{网页链接{ $先声药业(02096)$ } )$}

喜欢的小伙伴,请关注‘高大侠说新股’,定期会发布新股解析以及打新科普,一起交流沟通!

雪盈证券专属开户链接::>>>>.开户请戳这里!

福利①:30天内出入金净额大于3万5港币,享合计16美元返佣卡及96港币返卡

福利②:60天内累积交易达5/12/30次,可领取80/248/666港币现金奖励

福利③:入金享受永久港股L2,美股L1,美股期权实时行情

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负