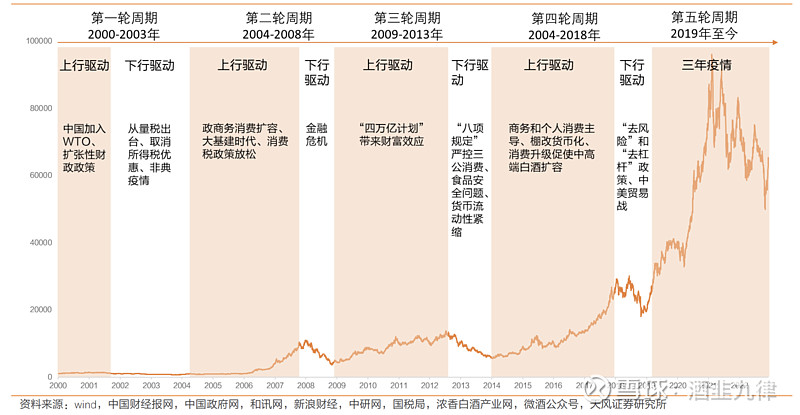

20余载5转轮回尽显行业韧性,深度调整见底再迎新一轮向上周期。2000年至今,白酒行业发展与宏观经济及政策方向紧密相关,历经五轮周期,三年疫情扰动倒逼行业深度调整结构升级,随疫情快速达峰加速退潮,春节消费逐步恢复,疫后复苏节奏加快推动行业新一轮向上周期初显,利好白酒板块。

回首历史,伴随政务、商务、个人消费共同驱动行业需求环境变化,白酒企业不断结构调整积极求变,档次逐渐分化。宏观经济疲软时高端酒企业绩&估值确定性更强,随消费升级提档,次高端酒企紧随高端打开价格带空间。20余载历经5轮周期:1)00-03年,多数酒企顺应时代发展以及政策因素开始了产品结构和管理体系的调整,品牌力区分出现;2)04-08年,政商务需求推动行业高速发展,次高端酒企高端化初见成效,名优酒企充分受益,08年金融危机系统性风险增强下行业重回调整期;3)09-13年,四万亿计划带动白酒消费量价齐升,限制三公消费出台催化行业转折,盛世过后高端依旧稳健;4)14-18年,商务及个人消费取代政务消费主导需求转型,消费升级背景下,行业量减价增、高端化、品牌化成发展趋势,高端酒拉开价格空间推动行业上行,17-18 年“去杠杆”叠加“中美贸易战”,实体经济下滑驱使白酒消费受挫;5)19 年至今,疫情扰动短期影响酒企发 展,行业价增量减趋势下,高端化道路延续,随着疫情防控的优化以及经济企稳恢 复,行业估值&业绩有望逐季度加速恢复再攀高峰。

细看区域:未来白酒行业龙头集中化趋势仍将延续,各大名优酒企加速抢占小酒企的市场份额,产品渠道强势、品牌力强及顺应消费升级而不断进行产品升级和迭代是白酒企业的核心竞争力。分析华东、西南、华中、华南、华 北、西部共6区12省的白酒经济情况、白酒市场及消费特点、区域龙头的演变过程。分区域来看,1)华东地区经济发达消费层级较高,酒市消费领先,淡雅绵柔苏酒偏好低度浓香,省内洋河今世缘位列二强,徽酒则以次高端及大众市场为主, 省内高端茅五领航,次高端本土地产酒打天下;2)西南地区川贵领衔行业,浓酱双轮驱动高质发展,地域生态资源突出叠加政策扶持下名优酒企汇聚,茅五泸领头多产区品牌矩阵共繁荣;3)华南地区经济快速发展带动白酒消费,广东酱香市占过半,浓米清香皆具发展潜力,广西米香酱香浓香三足鼎立,酱香发展势头强劲, 本地酒企聚焦低价位;4)华北地区高端酒与光瓶酒各领风骚,山西产业结构多元化转型下汾酒一家独大,引领清香型白酒繁荣发展;5)西部地区消费水平低基 数,百元以下地产酒及光瓶酒为主,长期发展空间较大。

纵观行业多轮周期,市场环境与自身品牌力影响成为名优酒企渠道模式的核心考虑。回顾酒企渠道更迭过程,全国性名酒立身高品牌认知,渠道控制权逐步由经销 商向厂家聚拢,消费升级行业扩容下渠道深耕与精细化运营、控量提价成为全国化酒企渠道管理的重中之重。区域性酒企则更需通过渠道营销占领消费者心智,精细化的市场掌控是打好品牌力建设的基础,多数厂家选择发展团购、本地渠道精细化运营等方式稳控终端,为品牌价值提升奠基。随着行业的成熟发展,区域深耕、扩展团购、数字赋能、品牌精细运营成为渠道更迭的大势所趋,扁平化、 精细化的渠道铺设将成为名优酒企品牌之争的核心所在。

放眼未来:名优酒企十四五规划志存高远,产能扩张着眼长期发展。一方面,多数酒企十四五目标明确,彰显充足企业信心,白酒消费结构属于存量市场竞争,品牌化、品质化发展趋势愈加明显,名优酒企享受消费升级、集中度提升的红利;另一方面,近几年疫下经济下行压力使白酒企业产能扩张速度放缓,产业整体产能过剩与优质白酒供给不足的结构性矛盾长期存在,产能扩张将成为名优酒企竞争的关键一环,头部企业加速扩产利好长效发展。

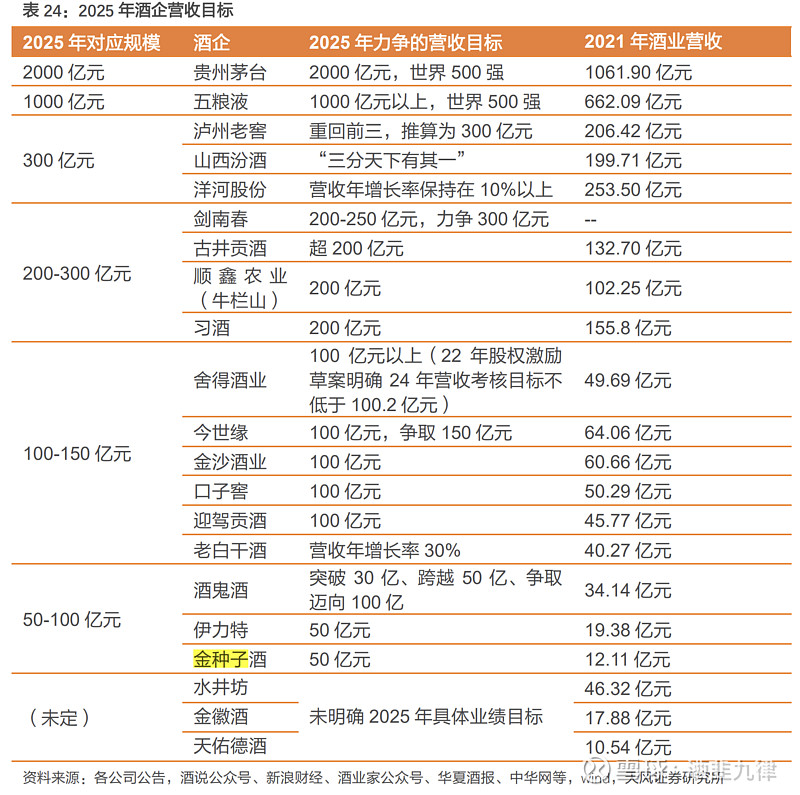

酒企营收目标主要分为5个档次:(1)千亿级别,$贵州茅台(SH600519)$ 和五粮液“前二”格局稳固,两家酒企均力争业绩翻番,踏入世界500强行列;(2)300亿级别,“争三”行列激烈厮杀,泸州老窖和山西汾酒均喊出进入前三的口号,而根据洋河股份营收年增长率保持在10%以上的目标,2025年营收业绩也将突破300亿元;(3)200-300亿元规模区间有剑南春、古井贡酒、顺鑫农业(牛栏山)和习酒,基本上均为全国化或半全国化程度较深的酒企,牛栏山作为光瓶酒的领军者,牢牢把握低端酒的空间实现增长;(4)100-150亿元规模区间为#舍得酒业# 、今世缘、口子窖、迎驾贡酒、金沙酒业和老白干酒,主要为增长势头较猛的地产酒企业,金沙酒业作为近年来发展迅速的酱酒企业也位列其中,#老白干酒# 通过“老白干+武陵酒”双轮驱动,目标营收年增长率30%, 2025年规模将达到百亿级;(5)50-100亿元规模区间则包含酒鬼酒、$伊力特(SH600197)$ 和$金种子酒(SH600199)$ ; (6)#水井坊# 、金徽酒和天佑德酒仅公布公司十四五战略规划,未公布具体业绩目标。

投资建议:白酒主力消费需求的成功转型是行业发展的关键转折点,消费升级,行业集中度增加,名优酒企长期利好。过去20余年来,白酒行业主要经历了五次周期轮动,宏观经济和政策因素对行业发展产生重大影响,但每当经历低谷,白酒行业总能寻找到新的增长点。 在这期间,2013年“八项规定”出台严控三公消费对白酒行业产生了一定冲击,而白酒消费需求成功从政商务消费为主转变为商务和个人消费为主,力挽狂澜,核心 逻辑是酒的社交属性,白酒在社交方面具有不可替代的作用,同时,人们消费水平提高, 对精神方面产生了更高层次的追求,使得白酒主力消费需求成功转型。随着人们的消费观念转变为“少喝酒、喝好酒”,名优酒企实现稳量提价,白酒集中度不断增加,大趋势延续至新冠疫情之前。

疫情三年,消费场景缺失成为影响酒企发展的主要因素,压力下名优酒企彰显韧性。疫情影响下,白酒消费频次减少,但名优酒企业绩依旧表现出较强韧性,2022 年前三季度仅三家上市酒企营收负增长。三年疫情扰动带来的短期消费场景的消失并未改变白酒消费基本面,而随着国家 2022年12月疫情防控“新十条”推出,防控优化,基本面逐步恢复中,春节已表现出白酒需求端复苏的趋势,消费场景恢复之后,白酒行业有望持续高增。

当前投资白酒板块具有较高性价比。2023 年春节短期出现大规模返乡过年潮,春节白酒主要品牌动销有所恢复,经销商及终端整体信心有一定恢复,建议持续关注春节后动销情况。随着消费场景加速恢复,高端酒企穿越经济周期韧性凸显,业绩确定性高,次高端及地产酒望迎较大弹性空间,整体板块估值望迎向上突破空间。