一季度终于结束,不幸的是以跌傻结束。

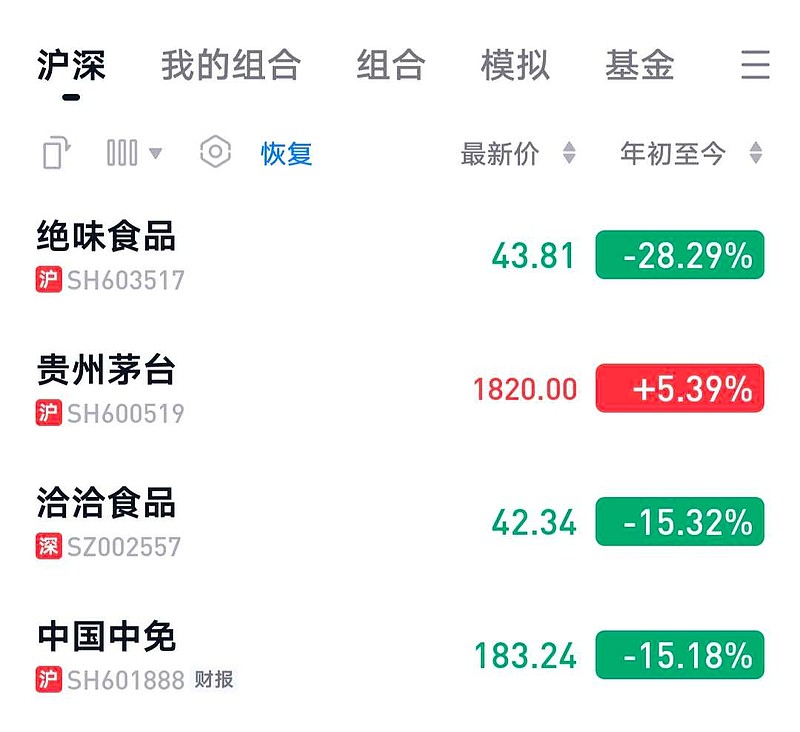

持仓股逆势下跌(见附图),股灾般的走势,其中最大跌幅高达28.29%。

不相信世上有只跌不涨的股(板块/概念),也不相信世上有只涨不跌的股。

涨多了就是最大的风险,跌多了就是最大的利好。

希望二季度有所好转,不奢望翻身,但求保本。各位老师每天一不留神就是喜提20%,说不羡慕是假的,但楼主也是有自知之明的,弱弱的卑微的祈祷能保本出,这应该不算过份吧?

连续挨打三年!

该换人吧!

阿门!

绝!

| 发布于: 修改于: | Android | 转发:1 | 回复:13 | 喜欢:0 |

一季度终于结束,不幸的是以跌傻结束。

持仓股逆势下跌(见附图),股灾般的走势,其中最大跌幅高达28.29%。

不相信世上有只跌不涨的股(板块/概念),也不相信世上有只涨不跌的股。

涨多了就是最大的风险,跌多了就是最大的利好。

希望二季度有所好转,不奢望翻身,但求保本。各位老师每天一不留神就是喜提20%,说不羡慕是假的,但楼主也是有自知之明的,弱弱的卑微的祈祷能保本出,这应该不算过份吧?

连续挨打三年!

该换人吧!

阿门!

绝!

你说的很多观点我基本都认同,也多谢你的指点。

但有句话我是非常不认同的,炒股为什么只炒川渝北上广深。这是什么逻辑呢,说北上广深这没问题,说不过山海关也没问题,例如长三角、珠三角难道还比不上川渝吗

洽洽估值太高吗,其他三个股目前估值也太高吗?这几个股都是口罩重灾股,你只看2022年吗,就像是你的锡业股份一样,困境的时候估值能不高吗,2017年还190倍呢。而且成长股估值体系和周期股又不一样,不能一概而论吧。

昨天晚上看了几篇大师们的硬文,基本都是干货。

也好好反思自己今年一季度到底是哪里出了问题,为什么一季度9成的人是盈利的,我们却逆势大跌?又是为什么,同样是困境,为什么我们就毫无反转预期?而又是为什么……

思绪越捋越乱,内心久久不能平静,感觉还是在选股上出了问题,例如洽洽和中免。

洽洽是自己觉得低估没研究透就想当然的买入,没考虑到低估不是上涨的理由。

中免是买的价格不够低,以为从高点跌了55%就无脑买入,没有考虑到调整够多,没有考虑到调整多不是股价上涨的理由,再加上一季度业绩极有可能不及预期。

后面思路要转变一下了,适当做一些题材股,有些股票你以为到底了适合死拿,没想到地狱下面还有十八层地狱。有些热门股票你以为是历史高位风险很大,没想到天空之后还有宇宙。

文章里大师们之所以能够抄底获得高收益,大体思路就是做困境反转,王子落难时买不到足够多,王子再次功成名就之时,默默离场。

结合他们的情况,我也总结了一下大概的选股思路为:

1,那种经营上其实还算过硬;

2,历史股性比较活跃;

3,股价大跌两到三年的板块;

4,在这种板块里选择那个以前股性最好的那一个。

5,底部区间能拿一年左右。

同时满足以前五个条件,大概率会遇上一波价值回归或者炒作的行情。

例如东阿阿胶,价值回归现阶段最热的代表,如果那天利润再次回到18年的20亿水平,你觉得目前的估值高吗?

例如云南白药,如果管理层瞎投资,利润水平回到前年的55亿水平,估值也就17~18,还觉得贵吗?

受原材料纸浆的影响,曾经的大牛股中顺洁柔从35块跌到9块,目前反弹到12块,公司经营面基本面没有问题,主要是原材料价格问题。如果利润还能回到之前的9亿,目前估值大概在17-18倍,作为一个带有周期性的消费股,这个估值不算高。

同理,带有周期性质的消费股还有安琪酵母, 但目前中顺洁柔的性价比应该是高于安琪酵母的。

目前还在观察的有:

欧普康视(基本面没问题,跌了2/3)

中公教育(跌了90%,基本面有待继续观察,如果基本面变了跌再多都不能投)

$中顺洁柔(SZ002511)$

$绝味食品(SH603517)$

$中公教育(SZ002607)$