一、整体概览

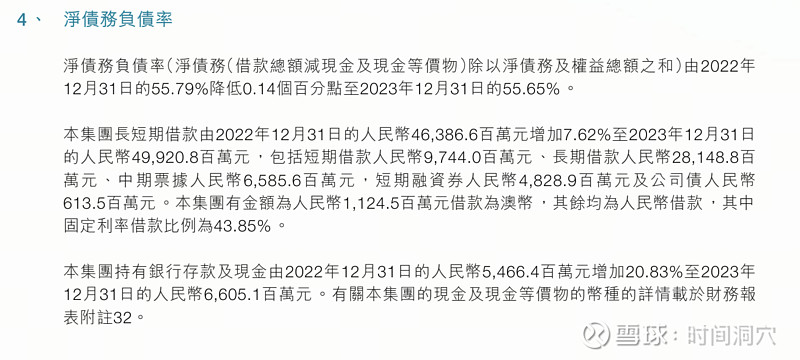

1. 资产负债率降低0.14%(vs2022)至55.65%, 行业平均资产负债率65-70%(参见嘉泽新能67.5%), 低于行业平均负债率

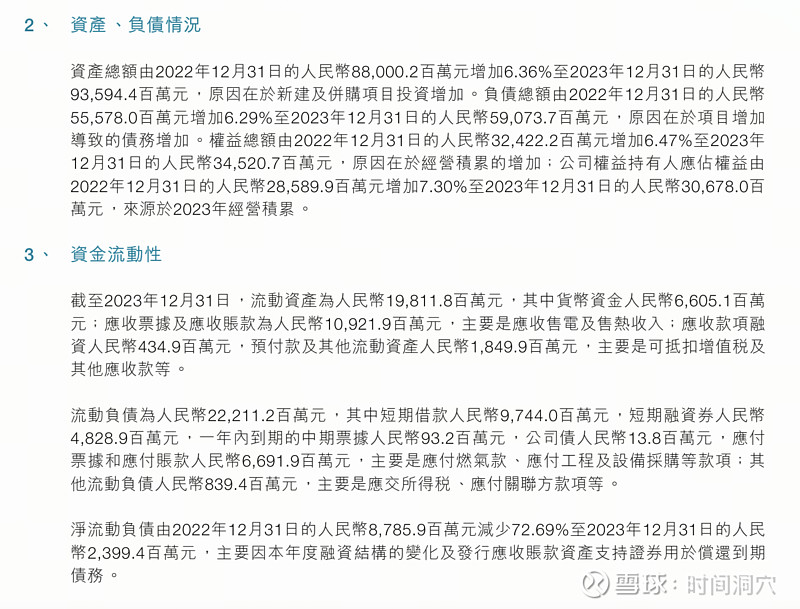

2. 资产端: 存款及现金资产增加20.83% 至66亿元, 流动资金较充裕

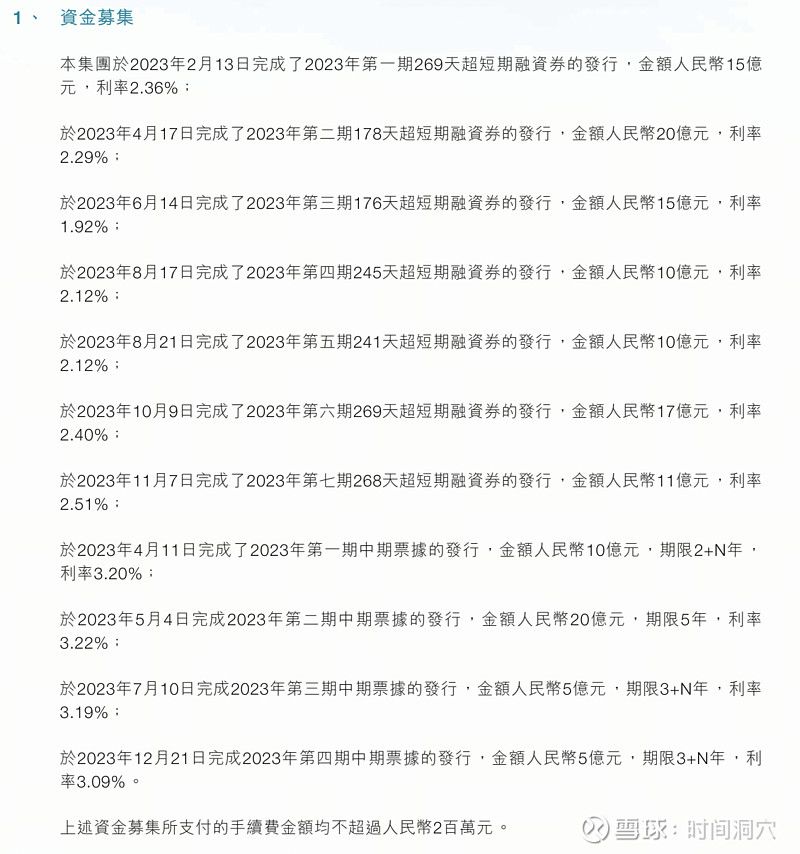

3. 从公司融资来看,融资成本较低,具备较优的融资成本优势

二、资产详情

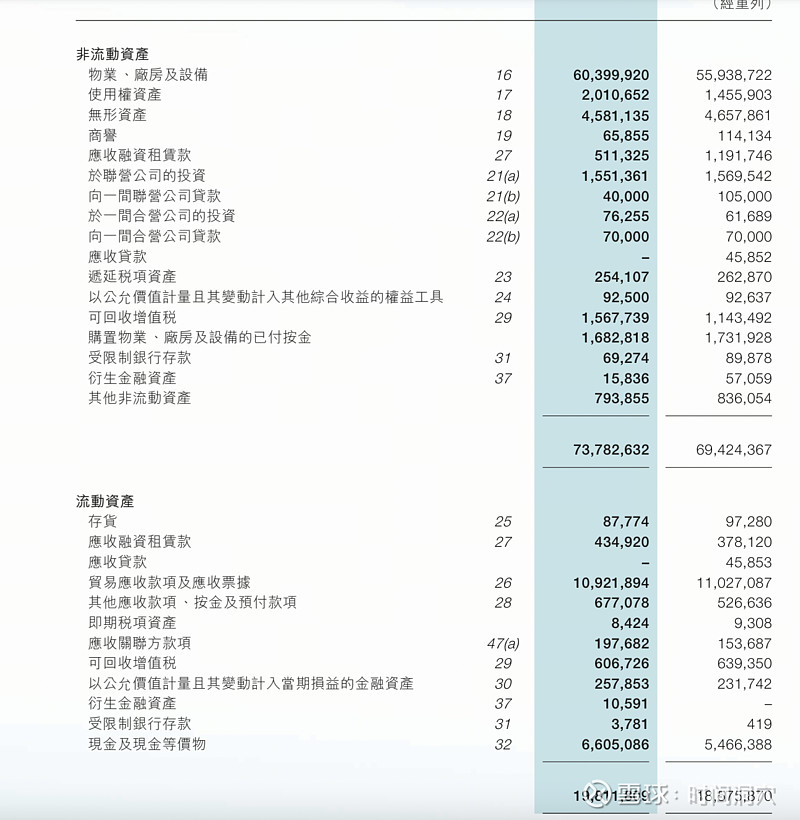

非流动资产主要还是物业、厂房、设备(主要还是电厂资产),增长45亿元,增长约8%, 流动资产方面现金及等价物增长20.83%,高达66亿元, 从资产角度看比较优秀

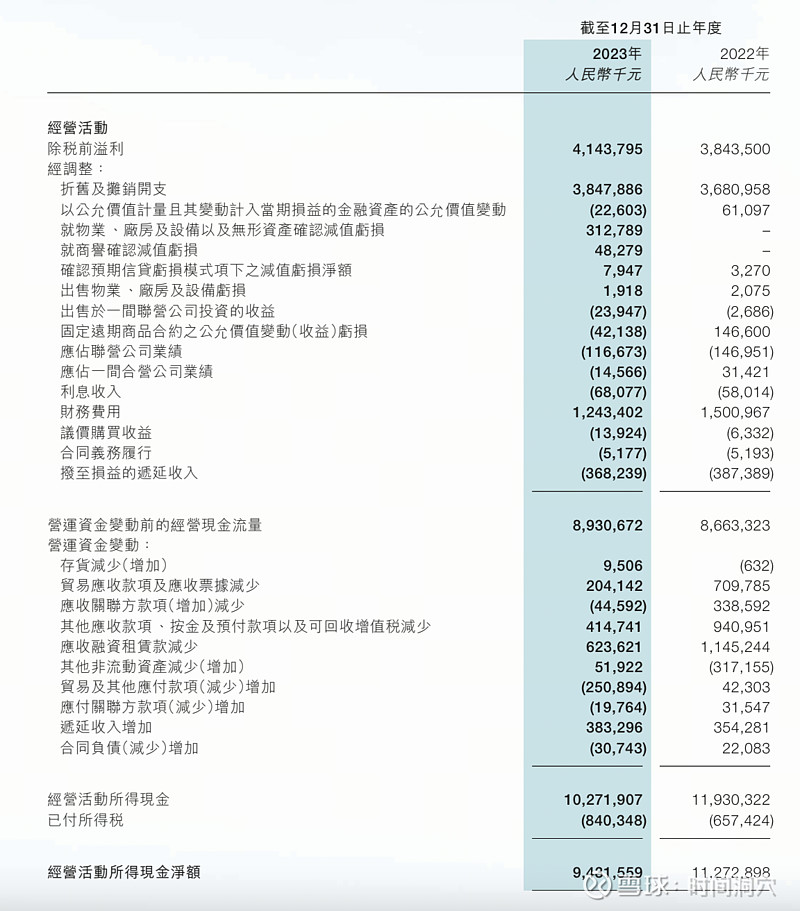

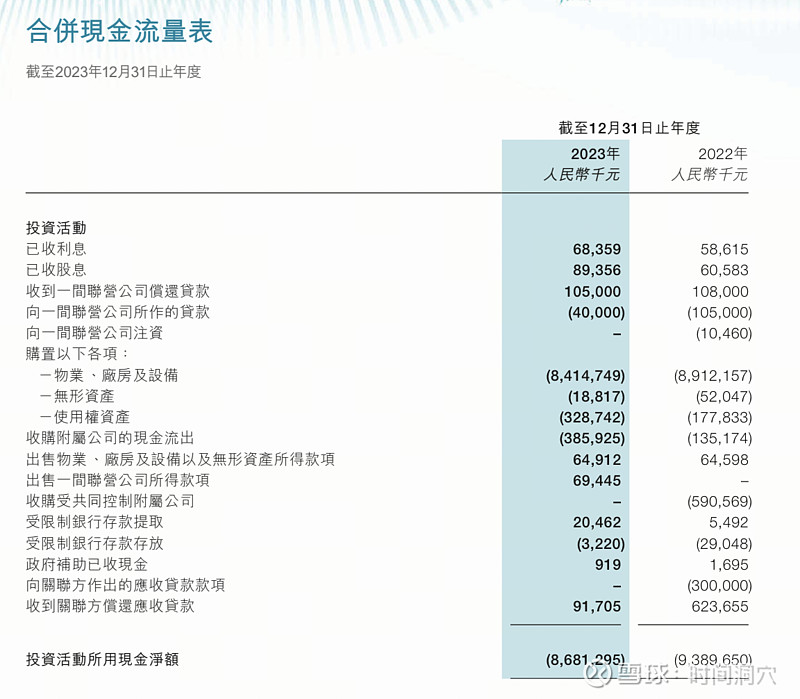

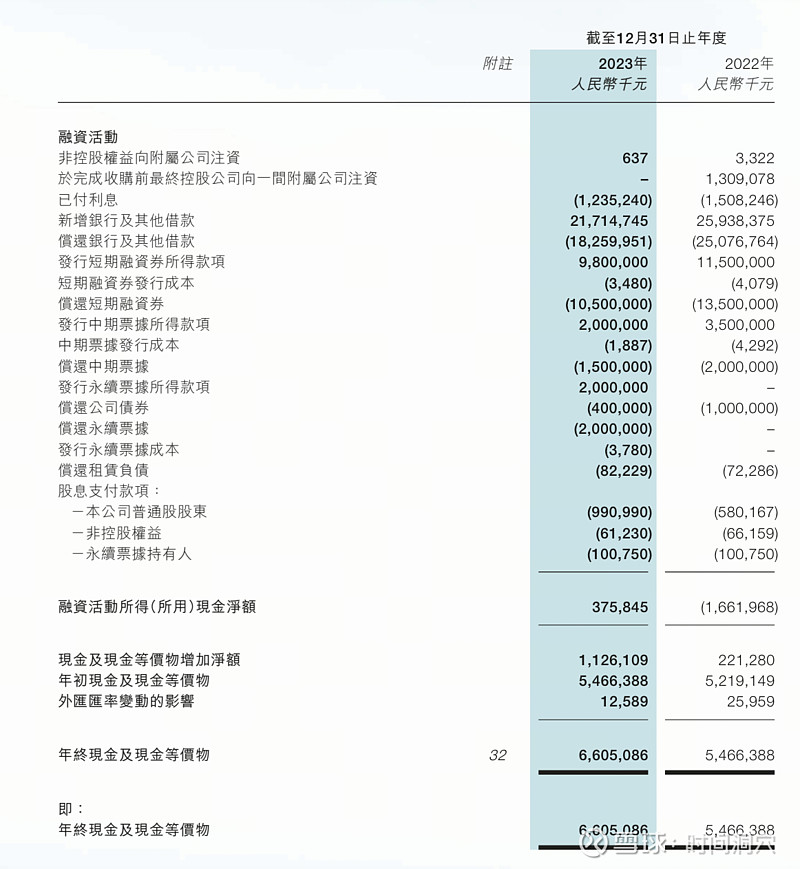

三、现金流

1. 经营活动现金流净额94.3亿元, vs2022减少约18亿元,经营利润方面其实是增加了3亿元, 但是由于折旧增加1.6亿, 无形资产折损相差8.3亿, 远期商品合约公允价值变动1.8亿,以及运营资金方面减少导致(主要是营收票据减少,和应付款项减少)

2. 投资活动现金流-86.8亿元,减少近7亿元(vs2022),主要是2022年收购附属公司花费5.9亿元,今年未进行收购附属公司, 公司整体保持高投资发展状态

3. 融资活动现金流3.7亿元,2022年融资活动现金流约-16.6亿元,变化较大,主要是因为2022年京能集团给深圳京能租赁注资约13亿元增加持股比例导致, 今年无此类事件; 并且在2023年偿还银行借款减少68亿元; 加上2023年公司从银行借款减少, 并支付9.9亿股息给股东,增加70%股息分红(VS2022).可以看出今年公司盈利及现金流比较充足

在唐朝老师的归类中,此类公司可归为蛮牛型, 如果单看股息分红来看, 也可将此类企业归类奶牛型企业

—菜鸟解读,如有错误后续修正![]()