一、资产整体情况

从整体来看,公司资产表现还可以, 公司资产中负债率71.96%,在行业内在中高水平, 流动资产充足638.3亿,其中货币基金142.5亿较充足, 应收账款较高达255.5亿(较正常,业务性质导致公司一直应收较高), 存货达152.6亿增长近55%vs2022, 无形资产高达69.77亿; 在建工程77.95亿, 根据唐朝老师观点, 存货、在建工程、无形资产都是比较容易美化报表的地方,于是从这几方面细看一下

二、存货项中可能问题

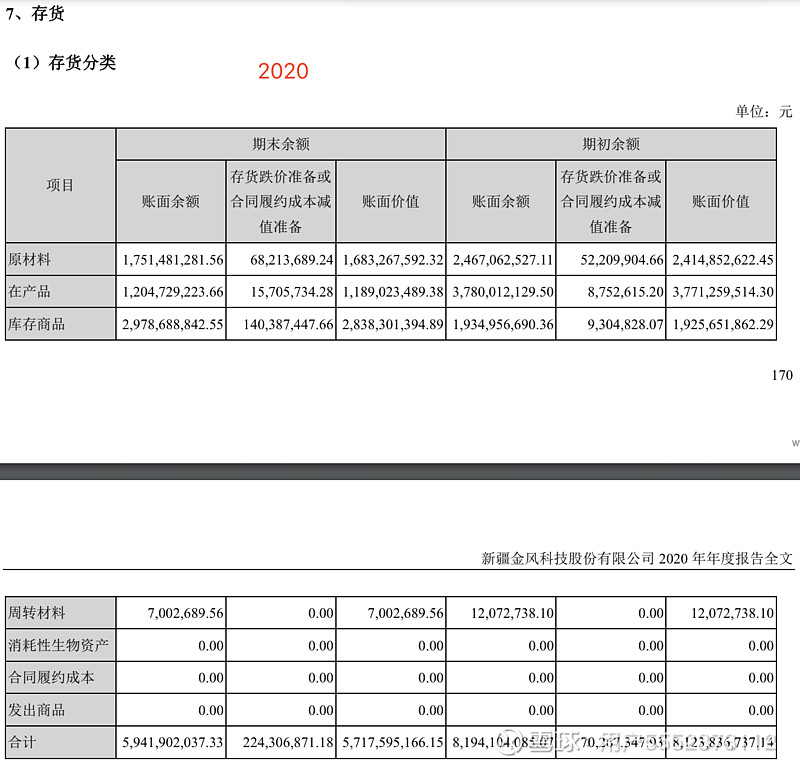

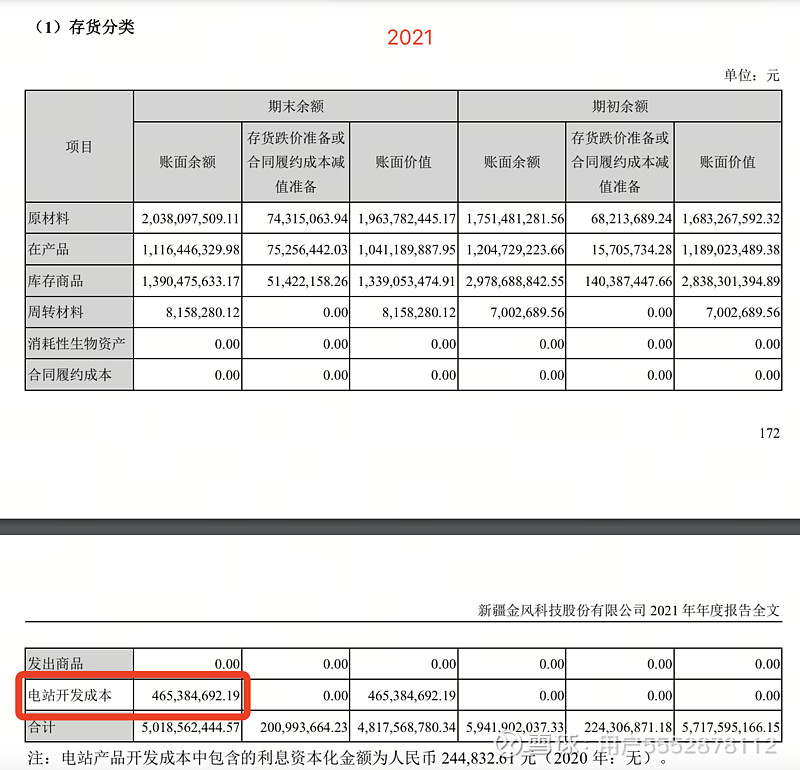

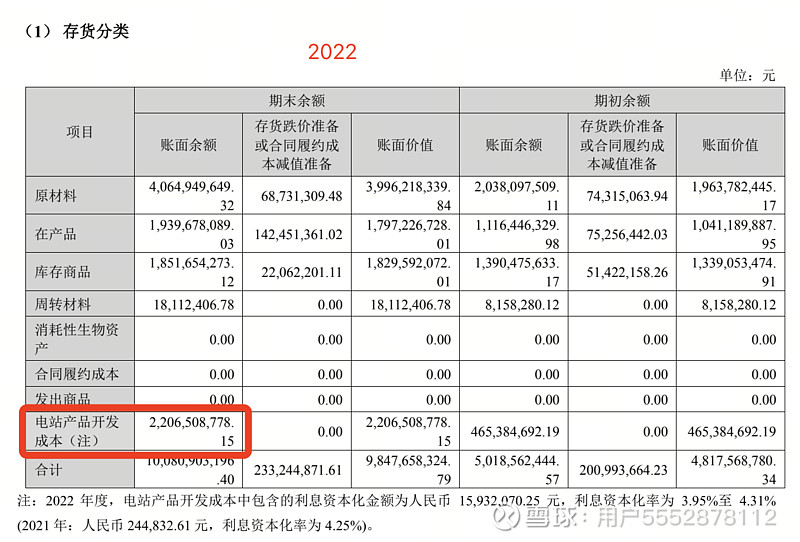

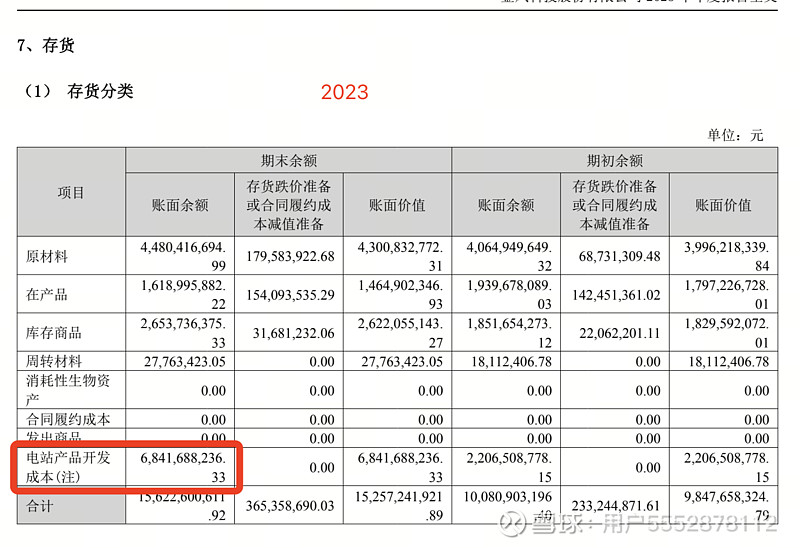

先看下面几张图,在存货项中2020,2021,2022,2023有较大变化

上述图可以看出从2021年开始,公司在存货中增加了电站产品开发成本项, 将开发成本计入存货中,这样的记账方式可能美化了很大数额的资产总额,并降低大额成本。风险较大!(可能理解错了,确实没弄明白这么干是为什么)

1. 电站产品开发成本计入存货问题: 2023年财报解释, 本集团建造及持有的电站项目于初始立项时分类为存货或固定资产,对以向客户出售为单一目的的电站项目做为存货核算和列报。对于公司计划持有并运营或并无明确对客户出售目的的电站项目则归类为非流动资产作为在建工程/固定资产核算和列报。电站产品开发成本包括土地出让金、基础配套设施支出、建筑安装工程支出、开发项目完工前所发生的满足资本化条件的借款利息费用及开发过程中的其他相关费用。可以看出2023年除约0.5亿利息资本化以外, 剩下近63.4亿可能是费用未及入当年费用。

2. 计提减值准备问题: 原材料计提减值约占资产价值的4%; 在产品计提减值准备约占资产价值的9.8%; 库存商品计提减值准备约占资产价值的1.2%; 库存商品的计提减值远低于在产品的减值比例,可能是库存商品里有较大比例的电站产品. 但是把电站产品放入存货相比放入固定资产可以避免高折旧率.这也可以美化部分资产(按减值准备比例预估约23亿电站产品未计入固定资产类目), 2023年年报,固定资产房屋及建筑物折旧项,折旧比例约8.5%, 则23亿电站资产及入库存商品将减少1.95亿资产折旧

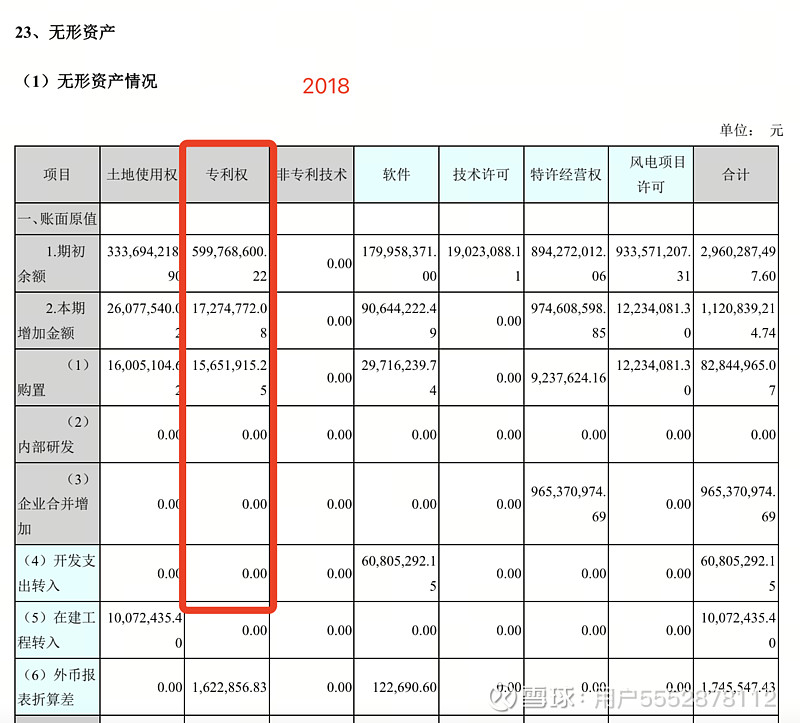

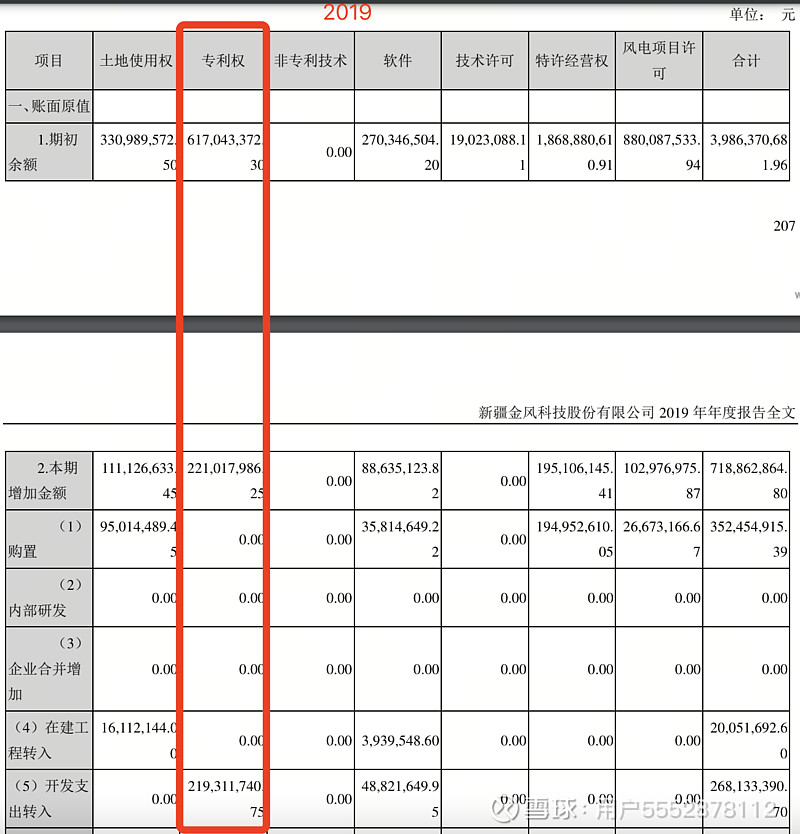

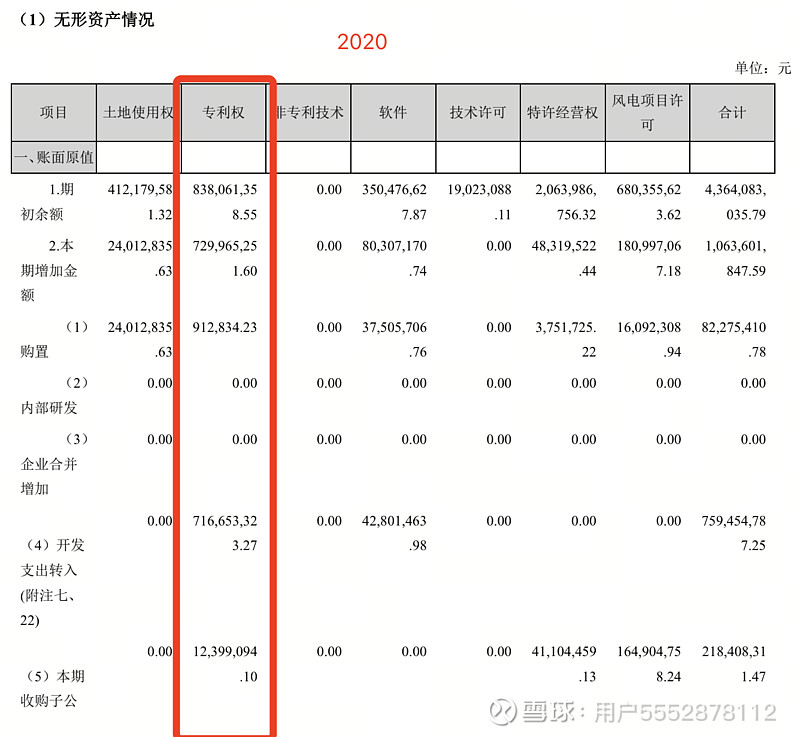

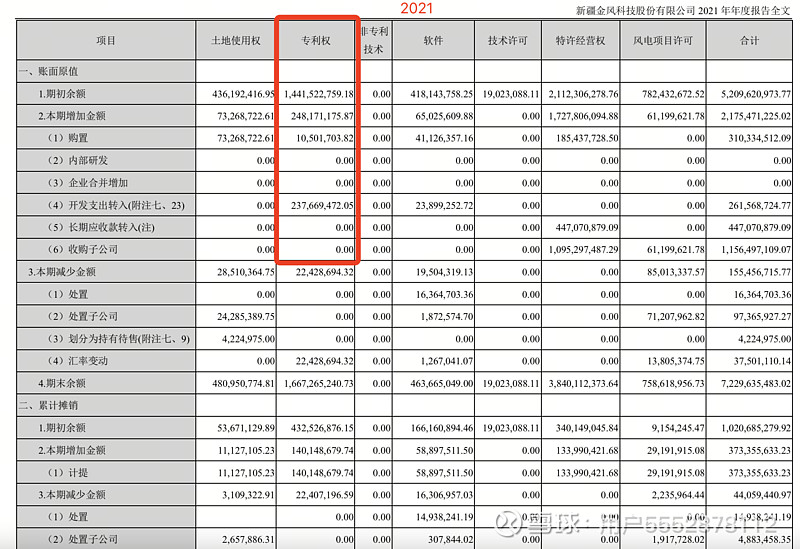

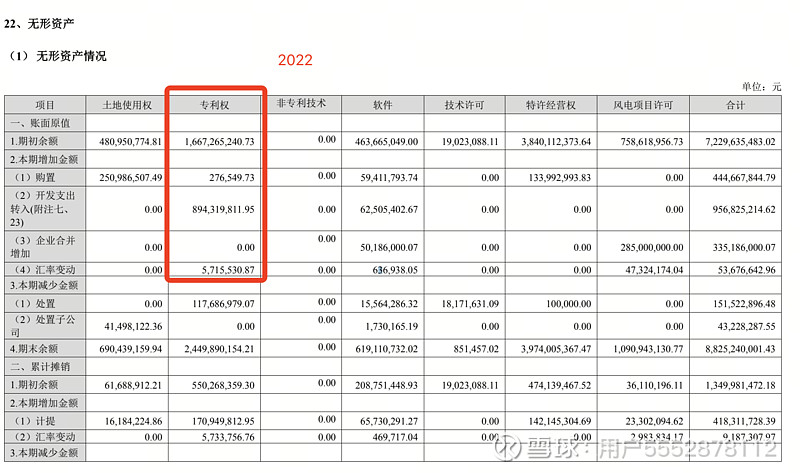

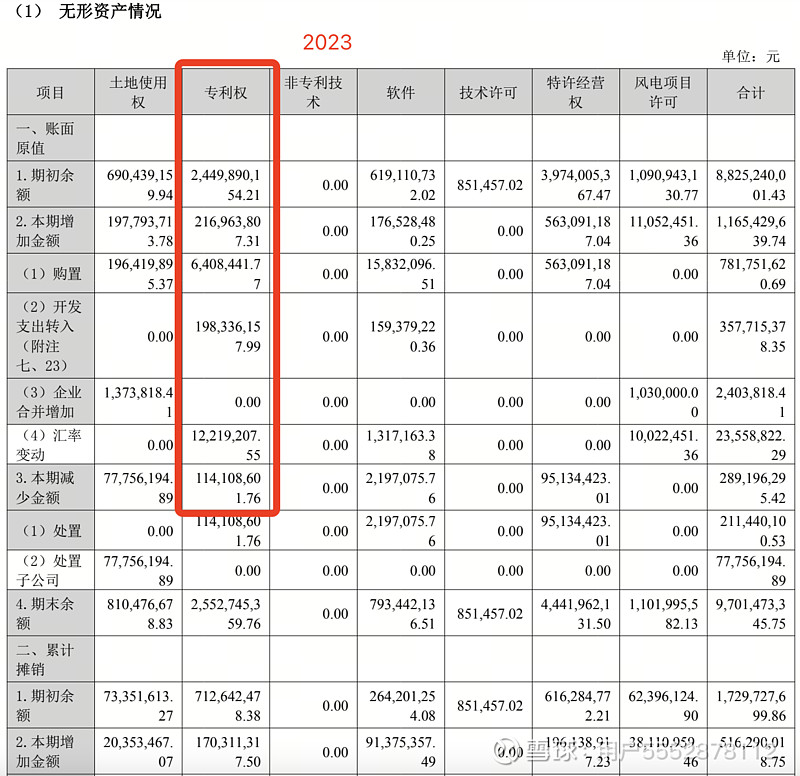

三、无形资产项可能问题

先看下图,从2018年-2023年也发生了重大变化

看完图应该可以看出,在专利权中,2018年开发支出转入是0, 2019年开始就有大量的开发支出转入到专利权中,可能代表将公司研发支出进行资本化变成专利权资产; 单从2023年来看,就转入约19.8亿元开发支出变成专利权资产. 这样做将美化近19.8亿元研发费用,并增加19.8亿元无形资产

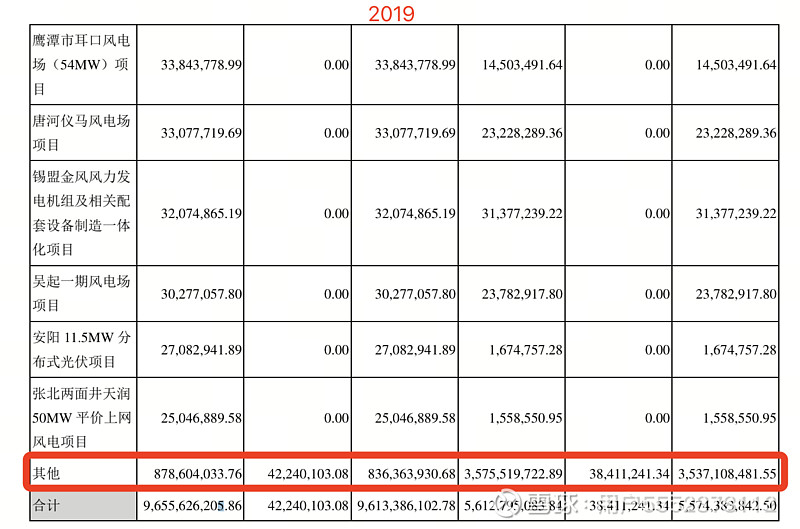

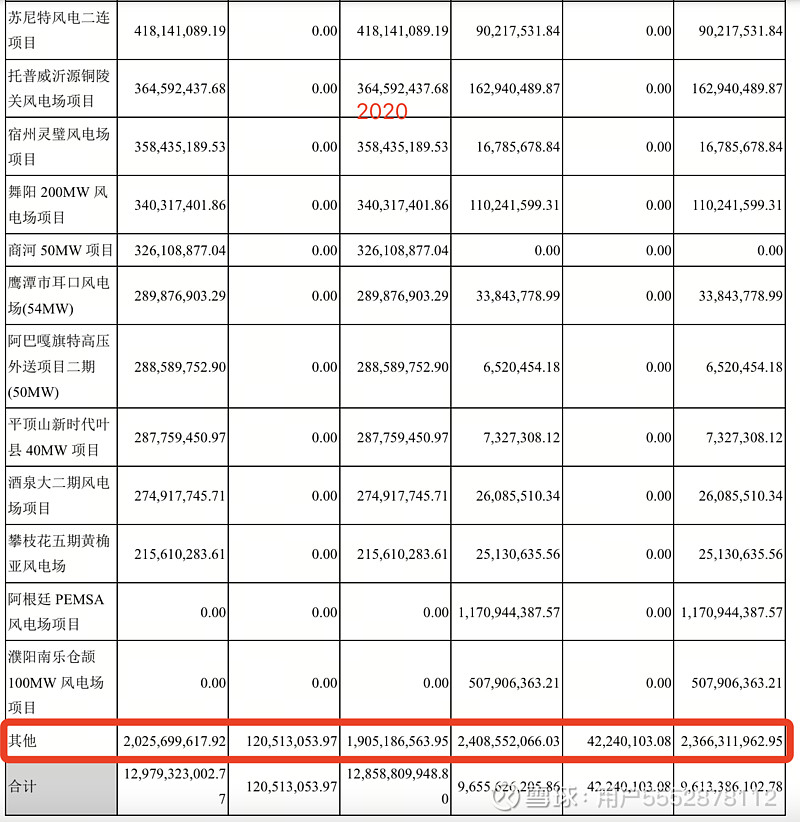

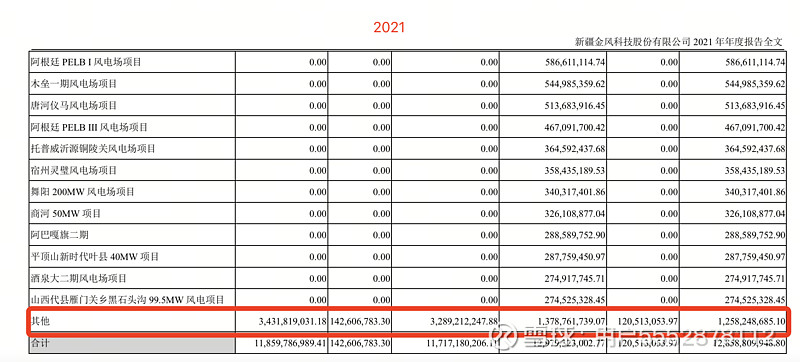

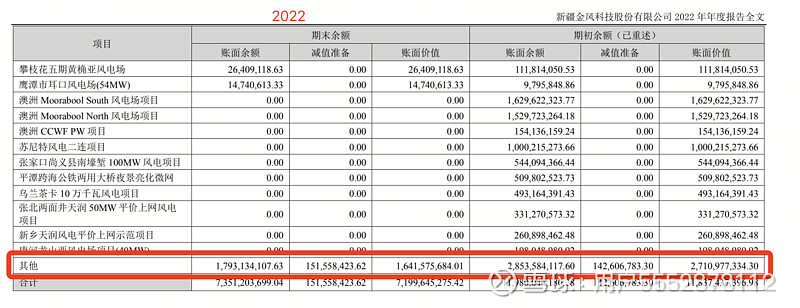

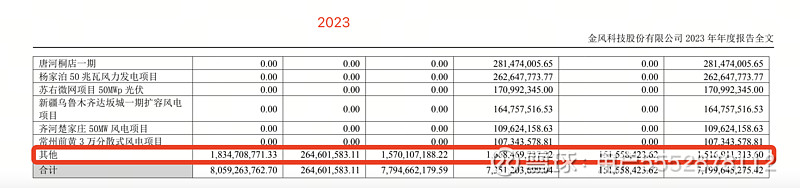

四、在建工程项模糊地方

下图展示了2019-2023年报中其他项中在建工程资产情况

在建工程2019年约8.78亿, 2020年约20.25亿, 2021年约34.31亿, 2022年约17.93亿, 2023年18.34亿, 从2019年到2021年在建工程其他项突然增加近400%, 又从2021年到2022年一年内突然降低100%, 让人有点迷糊; 另外还有其他项中的总额不算小,似乎也没找到说明

总的来说: 金风科技作为风电龙头企业,在财报上也想法设法做一些合规合理的美化, 确实表现出国家战略行业竞争可能出现了比较大的问题, 金风在财报上如此合规美化,可能会持续拖累公司后期财报表现(毕竟没有任何成本和费用能够消失,只是长期摊派罢了) ,公司并可能需要长期靠卖资产去维持生存和基本盈利。

—菜鸟解读,如有错误,表示抱歉并后续修正![]()