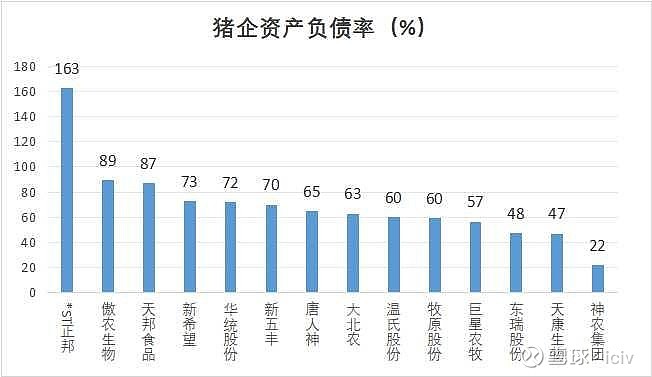

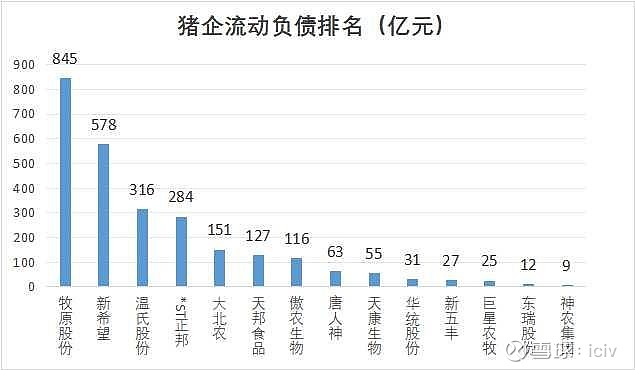

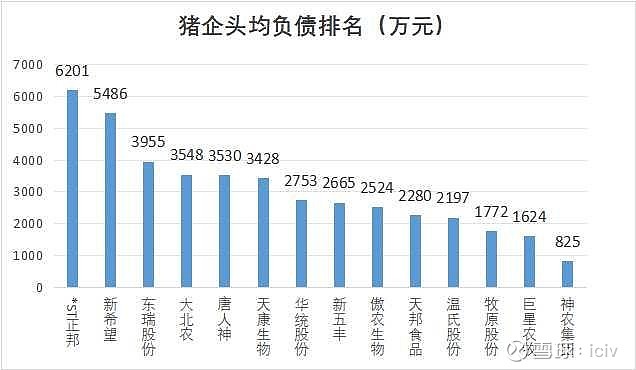

猪价在亏损区持续,猪企的负债成了压在猪企身上的致命负担,猪企负债谁最重?从绝对量上看,牧原负债最多,总负债超过千亿,接着是新希望近千亿,温氏股份近600亿元。但是从负债率来看,负债率最高的是已经宣布重整的正邦、傲农、天邦,紧随其后 的是新希望、华统、新五丰。如果平均摊到每头猪身上,头均负债最多的前三家是正邦、新希望和东瑞股份,头均负债分别达到了六千多、五千多和四千元,如果不是考虑到他们还有别的业务,这个负债率是很高的,因为就算把猪都卖了还还不了一半的负债。而总负债最高的牧原股份头均负债却是除了巨星农牧和神农集团最低的。$巨星农牧(SH603477)$$牧原股份(SZ002714)$ $新希望(SZ000876)$