#震安科技# 跟踪震安科技也算有一段比较长的时间了,中间经历各种30%左右的回撤,四个字,辛酸苦辣,作为新手,自己走过来,很多东西还是自己慢慢从中体会的。

这次震安发布的中报,从表面数据来看,这份中报中规中矩,并不算亮眼,甚至看到雪球推送的很多球友都震撼于中报的业绩太差了。

现在,从震安的公开中报上挖掘一下信息看看,分享下自己的想法,记录下。下面主要集中于数据上分析,对于公司的公开信息,有兴趣的可以自己查询。

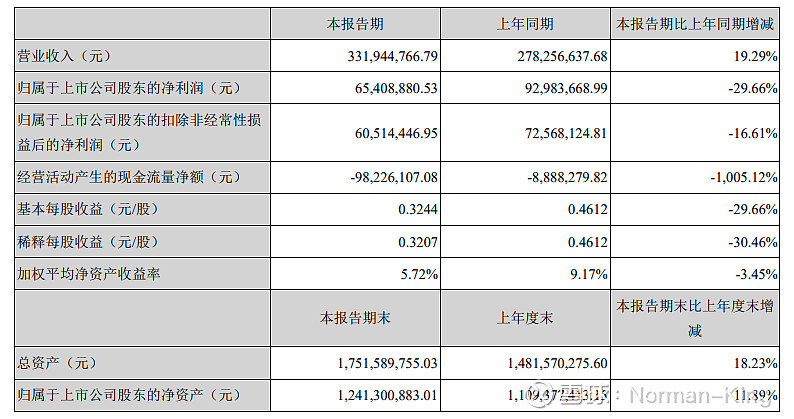

首先是主要会计数据和财务指标这一块数据

营业收入同比19.29%,归属于上市公司股东净利润同比-29.66%,扣非净利润同比-16.61%,给人的第一印象是,增收不增利,毛利率下降,市场竞争等等。

营业收入这一块,目前公司投放的新工厂唐山,昆明两个项目还没有投产,新的子公司常山格林是三季度刚收的,未并入报表。这一块应该是在原来旧产能基础上技改带来的。对比之前的营业收入数据,还是没有太大的问题。

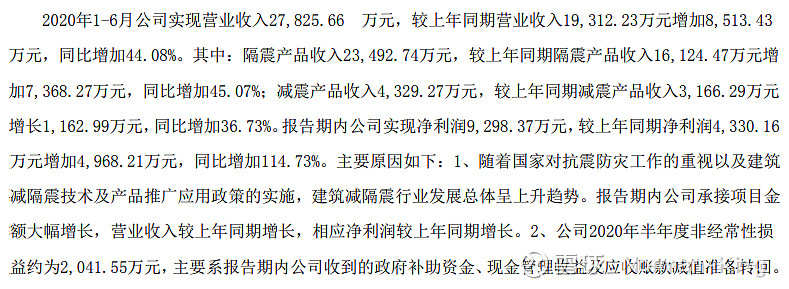

可以看到,20年的半年报营业收入同比增加44.08%,21年的同比增加19.29%,数据上来看,增速下降了。回溯一下20年的情况,去年上半年因为疫情的情况以及国家推动基础建设,按照震安的行业属性来说,去年云南新建的医院跟学校等,也导致了中报数据比较高。去年中报是这样描述的:

再看看利润的情况,公司的营业收入增长了,扣非净利润反而下滑了。这是怎么回事呢?对比合并利润表,主要是营业收入增加5000万左右,营业总成本增加7000万元左右,最后的营业利润减少3000万元左右,其他数据没有太大的出入。

主要是营业成本增加5000万,销售费用增加1400万,管理费用增加600万,研发费用增加200万。

再看看现金流量净额的数据,比去年同期多付了9000多万,差额是因为今年没有了2500万的政府补助,同时购买商品等多了2500万,支付给职工多了1800万,税费增加3000万,其他经营活动相关的多了800万。

至此,基本上可以看出来,今年的中报数据来看,营业收入增长,净利润反而减少的原因基本上来自于之前跟踪的几大原因,1,原材料上涨,2,公司处于扩张,团队在扩大。公开信息查询到的招聘信息来看,公司现在求贤若渴,有能力的人都想要把他留在公司,为这个伟大事业添砖加瓦。

从512的草案,到804公布的立法来看,公司在上半年已经开始在这方面开始有所动作以及布局,而不是等到立法确定落地之后,再去做准备。从公司上市,发行可转债,布局新产能,同时今年多了5个副总,分担研发销售生产,开始加大招聘力度来看,公司一直处于紧锣密鼓的准备状态。立法来看,市场空间扩容,行业处于景气度,需要更大的产能,需要更大的人才,在这一点上,震安一直处于前进的状态中。行业增长初期,公司需要投入更多的资金去扩产,维护等等,带来的净利润下滑是不可避免的,毕竟还是需要投入再生产的嘛,这也可以说是黎明前的黑暗,这个也是为了应对未来更大的全国市场以及抢夺更大的市场份额并不可少的一步。