| 发布于: | Android | 转发:1 | 回复:8 | 喜欢:0 |

这人太可恶了,支持你。

2块钱私有化没办法,一是发行价我记得是2.64,私有私化通常都是相对发行价平均溢价得40%左右,法律规定应该是不能低于发行价私有化!二是中国水务刚刚二元一股入股成最大股东,公告不会回购太多股份导致要约收购或以致流通股份低于25%,有可能再定增供股增持!但基本上中长线只能通过提高股价释放价值这条路,但不排除短期压低价配不高于20%的定增即定向供股!一句话得耐心!好像前两年浑水想做空,出过调查报告取消做空计划,侧面证实公司没造假!个人看法只供参考而已!

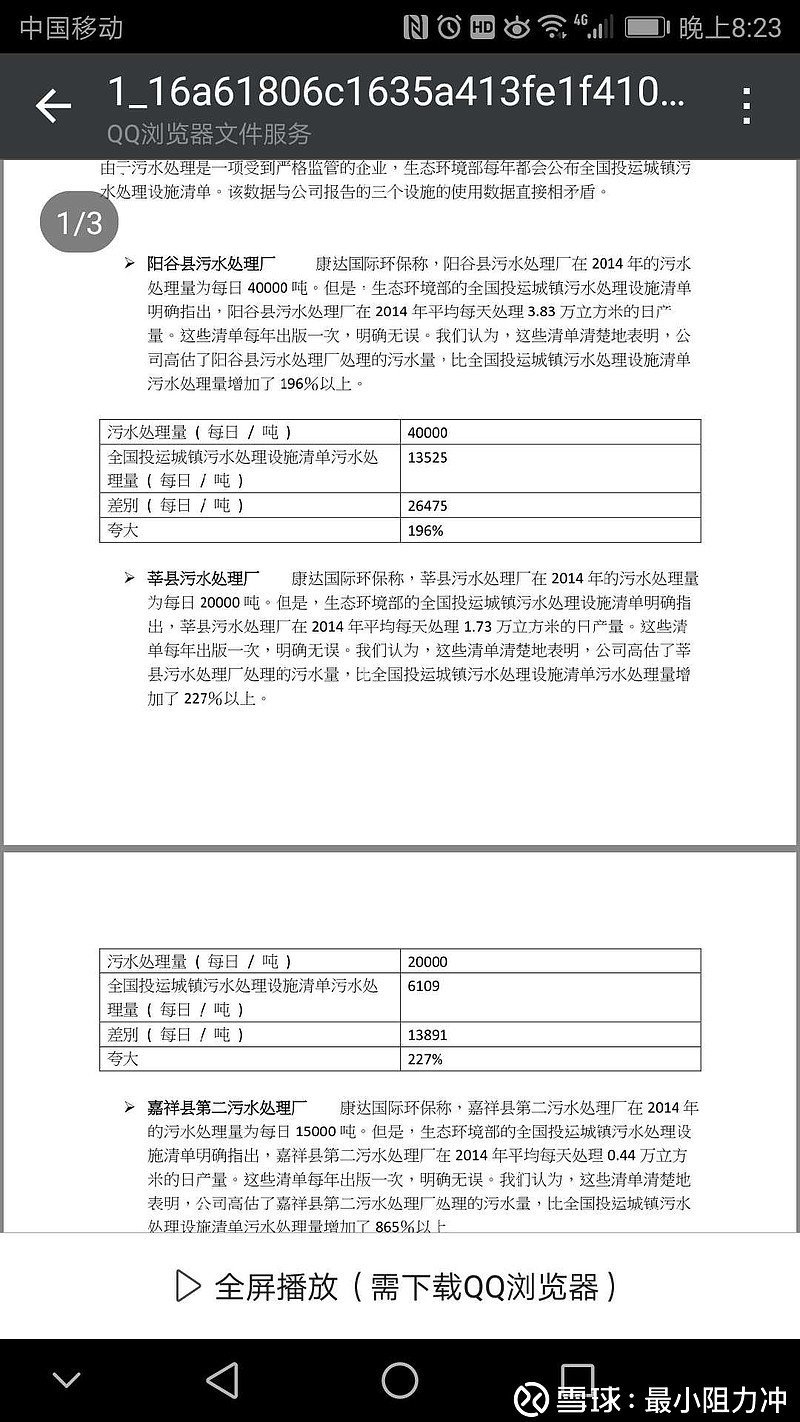

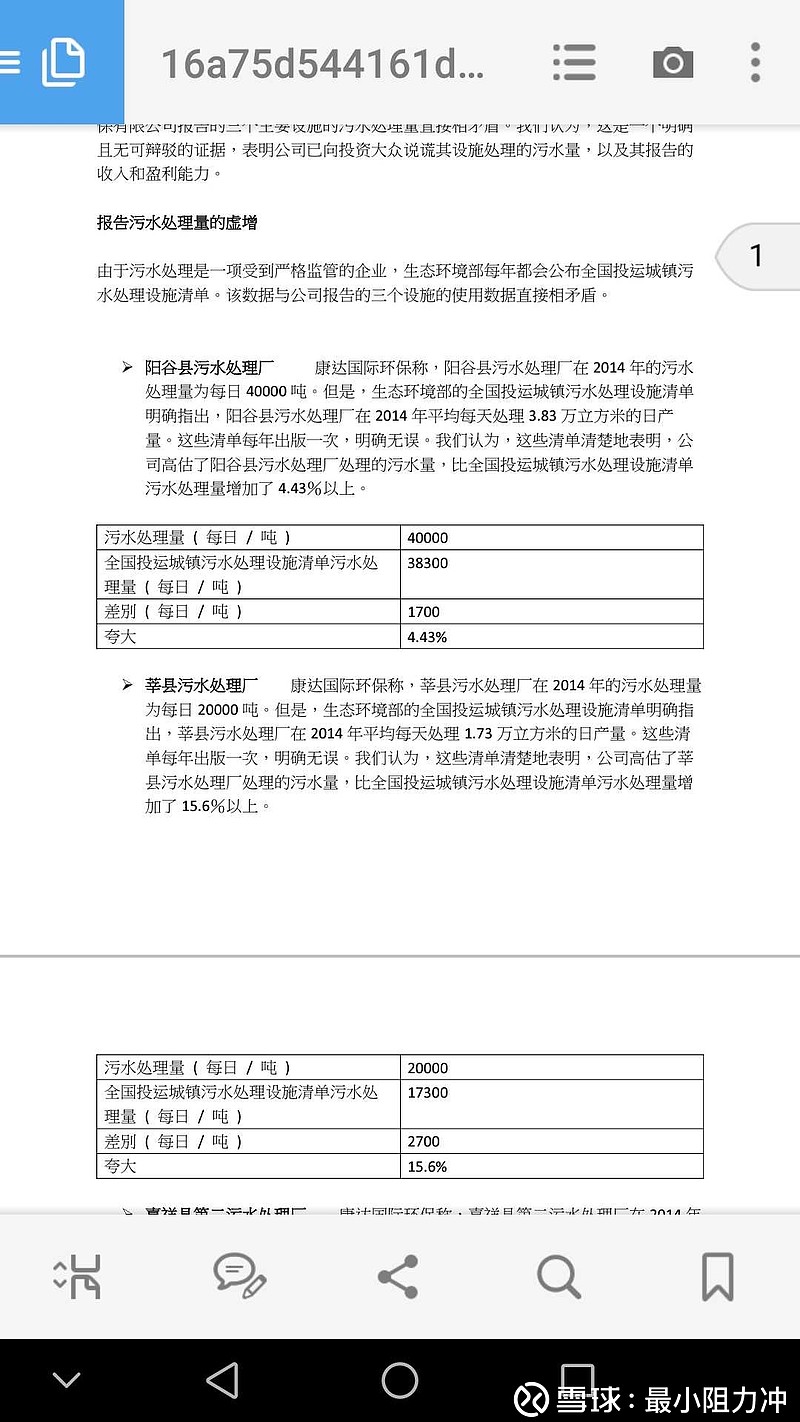

可能最近一些人没仔细看计算过程轻易相信结论,被这篇文章作者忽悠了。这个作者动机不纯,跟风卖出的人也要长点心。不过真理越辩越明,通过这事情,反而从国家数据看到康达的处理量的真实性。从近期康达的财务数据细节来看,公司未来是个5亿利润的公司,买个10%仓位,耐心坐等一年私有化回a股。如果2块私有化,潜在收益率85%,现价对应18年最差的利润也是6倍pe, 0.5倍pb,下跌空间有限。这个风险收益比,谋事在人成事在天。