上市公司出具的财务报表需要经过会计事务所出具审计报告,报告的种类分为:

1、无保留意见审计报告:这种报告意味着注册会计师认为会计报表的反映是合法、公允和一贯的,能够满足非特定多数利害关系人的共同需要。无保留意见审计报告又可以进一步分为标准无保留意见和带有解释性说明的无保留意见。

2、保留意见审计报告:当注册会计师对会计报表的反映有所保留时,会出具保留意见的审计报告。这通常发生在他们认为被审计单位会计报表的反映就其整体而言是恰当的,但存在一些不符合一贯性原则的会计处理方法。

3、否定意见审计报告:与无保留意见审计报告相反,否定意见审计报告表明注册会计师认为会计报表不能合法、公允、一贯地反映被审计单位的财务状况、经营成果和现金流动情况。

4、无法表示意见的审计报告:当注册会计师无法获取足够、适当的审计证据,以至于无法对被审计单位会计报表的合法性、公允性和一贯性发表意见时,会出具这类审计报告。

作为上市公司当然希望拿到毫无保留意见审计报告,如果出具的是其他报告,对上市公司的影响是巨大的。因此,上市公司在招聘会计师事务所的时候必然要选择“好沟通”的会计师事务所。

在市场经济下,会计师事务所想生存下去必然需要善于经营,开拓市场,招揽客户。推销自己公司的产品就要有竞争优势,医药、白酒等公司销售自己的产品需要打广告等花费巨额的销售费用,那么以“会计报表审计报告”为产品的会计师事务所,需要兜售什么样的产品,才能具备产品的优势?

审计缺少了独立性,很难再要求它的“产品”保持客观性。

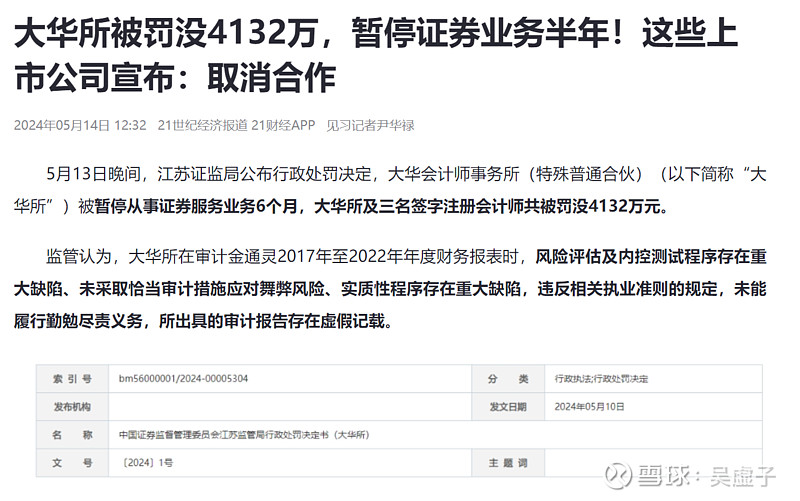

2024年5月13日晚,大华会计师事务所被罚,致命的是被暂停从事证券服务业务6个月,被罚没4132万元。倒霉的是那几个注册会计师,辛辛苦苦的工作算是白干了。

但最倒霉的,应该是稀里糊涂不知实情的股民,损失惨重。

大华冤枉吗?冤枉,或许它只是冰山一角,只不过被查出来而已。大华冤枉吗?不冤枉!从事审计工作就应该保持客观独立性,要尽到“勤勉义务”。

2022年5月,因大华所出具的长园集团2016年、2017年年度审计报告存在虚假记载,大华所及刘基强、张洪富、莫建民、陈良等人受到中国证监会深圳监管局行政处罚。

2022年6月,大华所在东方金钰股份有限公司2017年财务报表审计中未勤勉尽责,出具的2017年财务报表审计报告存在虚假记载,大华所、李东坤、罗述芳受到中国证监会行政处罚。

2022年12月,大华所在对致生联发2016年度财务报表审计时,未勤勉尽责,出具的审计报告存在虚假记载,大华所、赵添波、颜新才受到中国证监会北京监管局行政处罚。

2023年3月,大华所出具的獐子岛集团2016年年度审计报告存在虚假记载,未勤勉尽责,大华所、董超、李斌受到中国证监会行政处罚。

恐怕这些公司都要受到影响了:

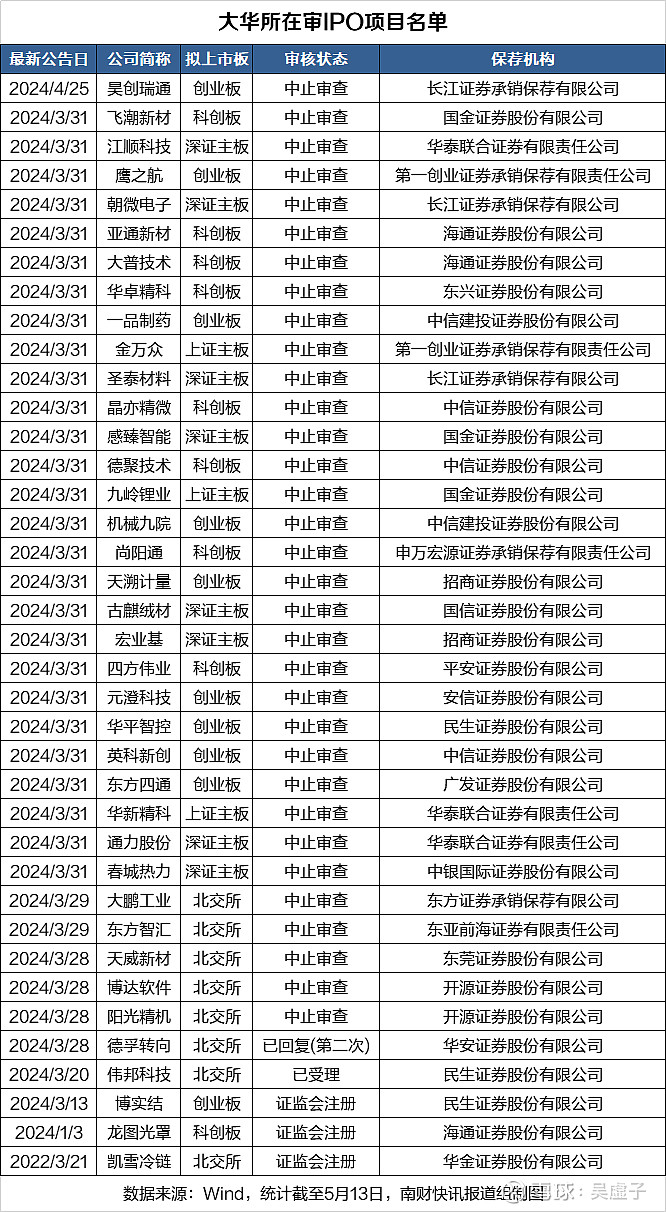

一石激起千层浪,5月13日-14日,共有21家上市公司发布解聘大华所的公告。

如果不能保证会计师事务所审计的独立性,以后这样的事件还将继续上演。