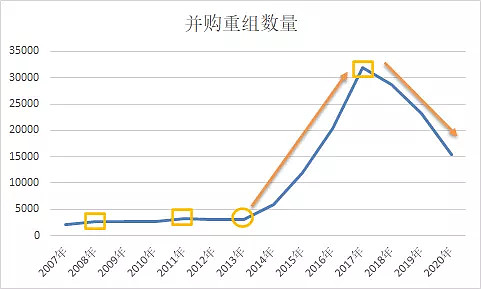

从历史来看,2014年以前,兼并重组数量主要由经济周期决定,兼并重组数量的峰值出现在经济下滑的时期,比如2008年,2011年。但2014年以后,兼并重组数量主要由政策和监管决定。2014-2017年,由于对借壳上市的认定范围不断扩大,使得兼并重组数量快速上升;2017年至今,再融资新规压缩了套利空间,减持新规进一步打击并购重组的热情,使得兼并重组数量见顶回落。详见下图。

过去两年,监管影响兼并重组市场。从兼并重组的政策演变来看,2018年9月以来,新一轮并购宽松周期开启(招商证券)。其中,2019年6月放开了创业板借壳限制,2020年2月又取消了创业板的三大“限制”(包括资产负债率、盈利、资金使用等方面的限制)。但2018-2019年并购重组市场的活跃度却继续降低。究其原因,这可能与兼并重组(以借壳上市为例)监管严格、成功率大幅降低有关。数据显示,2019年披露的12单借壳案例中,年内失败的有5家,成功的有4家(包括完成和审核通过),正常进行中的还有3家,年内成功率仅有33.33%。而2020年截至6月,失败的有5家,成功的有6家(包括完成和审核通过),正常进行中的还有1家,当前成功率也仅有50%。正因为如此,监管放松对兼并重组市场尤为重要。

而现在,兼并重组市场释放出监管放松的信号。9月30日,证监会同意楚天科技股份有限公司(以下简称楚天科技)发行股份、可转换公司债券购买资产并募集配套资金的注册申请,标志着创业板上市公司并购重组注册制正式落地。并购重组注册制落地意味着监管的放松,兼并重组市场的活跃度将提高,兼并重组数量可能实现企稳甚至反弹。数据显示,2020年1-9月,兼并重组数量达到15360个,仅比去年同期少了8.4%。

原创不易,希望点赞支持!