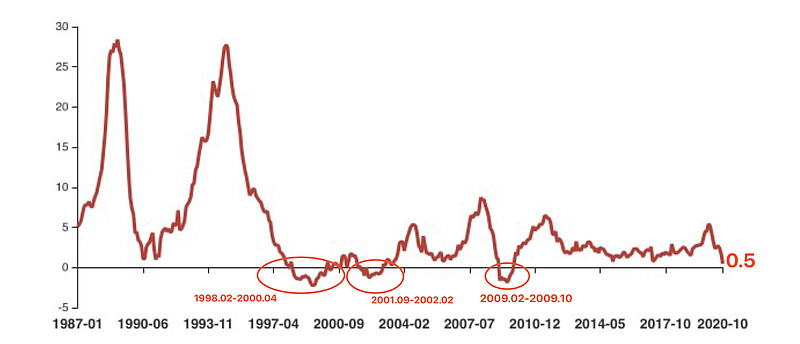

受猪肉价格快速下行影响,10月CPI快速走弱,同比由9月的1.7%回落至0.5%,跌破“1时代”。

随着10月CPI数据出炉,目前已有多家券商机构对后期CPI进行了预测,综合来看,券商机构预测平均值为0.39%,延续下滑趋势。

不过,也有券商机构预计,11月CPI或将转负,即使11月不转负,明年上半年转负也是大概率事件。

CPI或将第四次转负

按照券商机构预测数据,如果11月CPI转负,那么将是有数据以来,第四次进入负增长区间。第一次是1998年4月,第二次是2001年11月,第三次是2009年2月。

券商机构悲观预测主要由于猪价已进入下行周期,今年下半年以来,生猪产能回升,加上去年四季度和今年一季度猪价高基数,猪肉价格近期跌幅明显。这也带动CPI近月快速走弱,CPI同比由9月的1.7%回落至10月的0.5%。

此外,受新冠疫情的冲击,今年年初以来,中美两国货币政策都在放松,但终端消费的涨价却出现明显背离。我国核心通胀大幅下行,但美国早已触底反弹,主要原因在于宽松模式的差异。美国政府加杠杆后,主要对居民部门进行转移支付,因此居民收入未受损,对消费品价格有很大支撑。而我国政府加杠杆后主要用于投资,短期反而是对工业品价格有支撑;而居民收入受到一定的影响,对终端消费需求构成了压制,因此非食品和核心CPI持续在低位。

往前看,中泰证券梁中华认为,疫情对收入的冲击是长期的,即使医学上战胜了病毒,消费也仍会持续受到影响,未来我国核心CPI的回升可能是很温和的。而投资端的刺激政策早已经在收敛,再加上经济中期仍面临下行压力,工业品库存又都处于历史高位,PPI同比恐将在低位徘徊。

对于后期CPI走势,平安证券预计,明年1-2月CPI同比或将转负,随后逐步回升至2%左右。2021年中国CPI同比增速将低于2020年,大致在1.4%左右。

货币政策会转向吗?

尽管当前通胀维持低位,甚至有转负的可能性,但多数券商机构预计,物价对中国货币政策应不会形成明显干扰。

除了通胀因素外,货币政策与市场利率与PMI、土地成交款等经济和资产指标也高度相关。中金公司指出,5月来,随着经济增长的触底回升,市场利率也趋势上行,但目前Shibor利率已接近去年底高点,或显示在信贷条件大幅宽松、宏观杠杆快速上行、地价楼价升温的背景下,货币政策中性偏紧以对冲“宽信用”。今年的非生产性加杠杆将带来明年企业还本付息负担的上升,而投资性购房动机加大了明年金融周期调整的压力,明年金融周期或再平衡,宏观金融环境逐渐向“紧信用、松货币、宽财政”转变。

央行行长易纲此前在金融街论坛上表示,“稳健的货币政策更加灵活适度、精准导向,保持货币供应与反映潜在产出的名义国内生产总值增速基本匹配。尽可能长时间实施正常货币政策,保持正常的、向上倾斜的收益率曲线。货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上。”

这是2019年8月以来,央行首次重提“把好总闸门以及保持正常向上倾斜的收益率曲线”。东吴证券预计,在经济仍处于边际修复周期的情况下,货币政策预计将继续维持中性,在财政政策发力和债券供给压力缓解的情况下,流动性保持合理充裕。

来源:证券时报网

【相关产品】

l 创业板TH(159977)——ETF交易费用低,跟踪指数准,把握实时行情!

l 创业板ETF联接A(001592)——科技创新浪潮权益优选!低费率人气长线定投工具!

l 创业板ETF联接C (001593) ——科技创新浪潮权益优选! 0申购费率短线交易工具!

风险提示:2010-2019创业板指数每个完整会计年度业绩:13.77%、-35.88%、-2.14%、82.73%、12.83%、84.41%、-27.71%、-10.67%、-28.65%、43.79%。基金持仓的个股表现不代表基金整体表现。过往业绩不代表产品未来业绩表现。指数基金存在跟踪误差,定投非储蓄,文中观点仅供参考,不构成投资建议,购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。

@蛋卷基金 @今日话题 @雪球专刊 @雪球访谈 @电子ETF-159997 @计算机ETF-159998 @天弘指数基金

$招商银行(SH600036)$ $上证指数(SH000001)$ $贵州茅台(SH600519)$

#煤炭水泥等周期股发力# #白酒股狂欢继续# #港股新经济股集体重挫# #航运板块集体回调中远海特一度触及跌停# #传华为出售荣耀手机业务#