本文关键字:小涨小跌、大涨大跌、到期时间

全文 3201字,阅读约需 10 分钟

前言

这里主要是针对于期权的新手,对于期权基础方面的学习,整理了以下几个知识要点:

1、什么是期权?(基础的定义认知)★

2、什么是认购期权,什么是认沽期权?★

3、期权的买方,卖方的区别?★

4、期权合约的分类、(实值、平值、虚值合约)★★

5、期权合约价值的组成(内在价值、时间价值)★★★

6、影响期权合约价格涨跌的因素有哪些?(主要的三个:标的涨跌、时间价值、波动率)★★★

7、期权合约如何选择?★★★★

做期权并没有大家想的那么复杂,期权最重要的两个步骤:

第一个:是最重要、也是期权是否赚钱的根本,那就是对标的方向的判断,决定是买认购期权,还是认沽期权。(也就是看涨看跌)

第二个:该选哪个执行价的期权合约,也就是合约的选择。

而期权合约每个月从高到底都有十几个行权价,几个月份加起来,共有上百个合约。作为期权买方,新手常常对买什么样的期权合约心里没底,甚至经常会出现看对方向还亏钱的情况,这就是因为合约选择的不合适。

那么期权买方应该怎么样选择合约呢?应该从下面几个角度去参考:

一、根据对行情的预期

期权标的波动的方向和涨跌速度快慢是选择期权合约的重要因素。标的的涨跌,小涨小跌、大涨大跌、爆涨爆跌对期权合约波动的影响是不一样的。

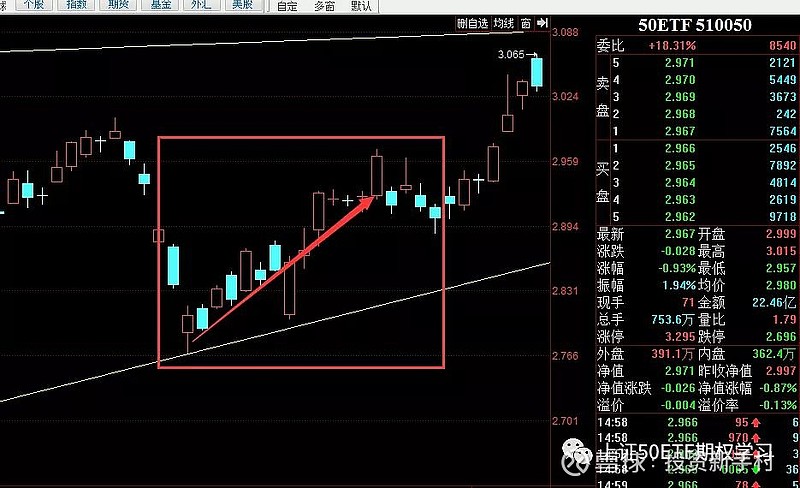

1、如果方向判断对了,但涨(跌)的速度较慢,也就是遇震荡上涨,或者震荡下跌行情的时候。往往会发现实值期权涨的幅度还可以,但虚值期权涨幅往往跟不上,而反向波动时,虚值期权跌的速度会更快。特别是在震荡的时候,实值合约能够有效跟随标的的趋势涨跌。但是平值,虚值合约,却不能有效跟随,也就是方向看对了,但是虚值合约却还要亏钱。如下图:8月6日50ETF价格从2.787元,反弹向上,涨至8月28日2.912元,8月份合约到期。

也就是说,在此期间,50ETF的价格,涨了0.1250元,正常合约的价值也应该是增值了1250元/张。但是实际情况呢?

(1)实值合约:50ETF购8月2700,价格从1131元涨至2023元。合约的价格涨了892元/张。

其中在8月6日开盘的时候,内在价值:870元,时间价值:261元

截至在8月28日合约到期,内在价值:2120元,时间价值:-97元

小结:内在价值增加了1250元,但是时间价值却损失了358元,所以两者结合抵消一下。

在这里可能会有朋友好奇,期权合约到期,时间价值不是为0吗?为何认购2700合约到期的时间价值为负数,-97元。这个就是涉及合约到期行权的问题,期权的买方不愿意花大价钱行权,就会折价卖出手上的合约,所以出现了实值合约时间价值为负数的情况了。

(2)平值合约: 50ETF购8月2800,价格从567元涨至940元。合约的价格涨了373元/张。

其中在8月6日开盘的时候,内在价值:0元,时间价值:567元

截至在8月28日合约到期,内在价值:1120元,时间价值:-180元

小结:这里为什么内在价值只增加了1120元,而不是1250元,因为在期初的时候2800合约是没有内在价值。只有当50ETF指数价格超过2.800元的时候,才会有内在价值的增长。

此时时间价值却损失了747元,所以合约价格仅增长了373元/张。

(3)虚值合约: 50ETF购8月2950,价格从143元跌至1元。合约的价格跌了142元/张。

其中在8月6日开盘的时候,内在价值:0元,时间价值:143元

截至在8月28日合约到期,内在价值:0元,时间价值:1元

小结:在8月6日的时候,2950合约没有内在价值,为虚值合约。当合约到期之后50ETF价格涨至2.912元,2950合约依旧没有内在价值,为虚值合约。没有内在价值的增长。

而时间价值却实实在在的损失了142元,所以此时就是看对了方向,但是合约依旧亏钱。

总结:从上面三个实值、平值、虚值合约的表现中可以看出,在震荡上涨的行情中,时间价值的损耗是很大的。当合约没有内在价值的增长,或者内在价值的增长不足以覆盖时间价值的损耗的时候,所购买的期权合约是亏钱的。

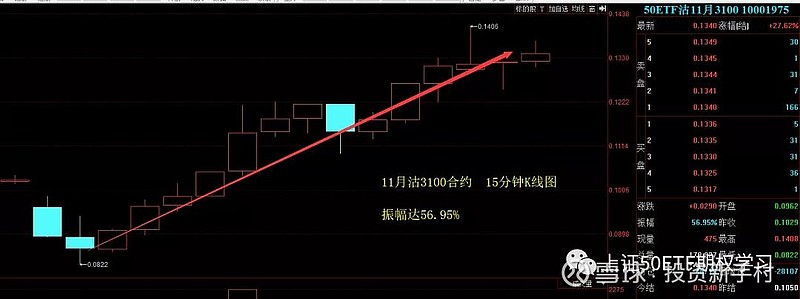

2、当行情出现了大涨大跌的时候,这个时候就会发现平值、浅度虚值合约的涨幅会比实值合约更高。例如:11月22日,今天50ETF的行情出现了冲高回落的情况,振幅达1.94%左右。

而今天的认沽的实值合约、平值合约。虚值合约的涨幅如下图: 图1:实值认沽3100合约,振幅57%。

图2:平值认沽3000合约,盘中涨幅高达6、7倍。

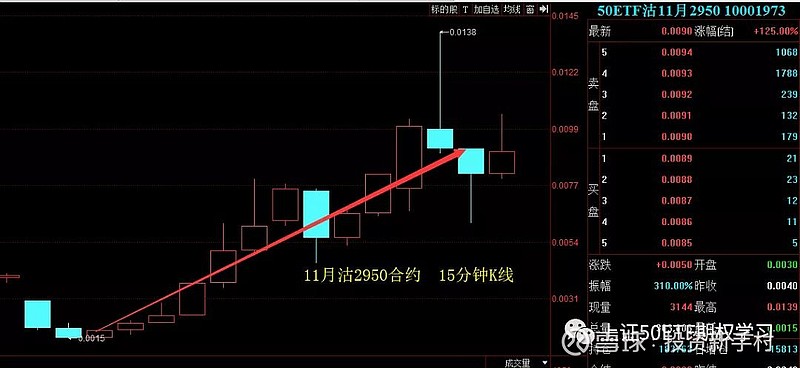

图3:虚值认沽2950合约,盘中也是有5、6倍的涨幅。

总结:在遇到这样的大涨或者大跌的行情中,因为平值合约的价格较为便宜,而且当平值、虚值合约变成实值合约的时候,还有内在价值的增长,会呈现会更大较大的涨幅。还有出现这样的大行情的时候,波动率一般都会出现拉升的情况,带动时间价值的

所以,在这样的行情里,平值,浅度虚值合约就会出现较大的涨幅了。

另外从上面的几个合约中,可以看出,平值、虚值合约的涨幅确实比实值合约来的大,但是平值、虚值合约的波动回撤也大,如果行情没有持续的话,合约的价格会迅速回落。所以,平值、虚值合约适合短线操作,不适合长期持仓!!!

3、当行情出现了暴涨暴跌的时候,这个时候就会发现深度虚值合约的涨幅将会是几十倍,上百倍的增长。

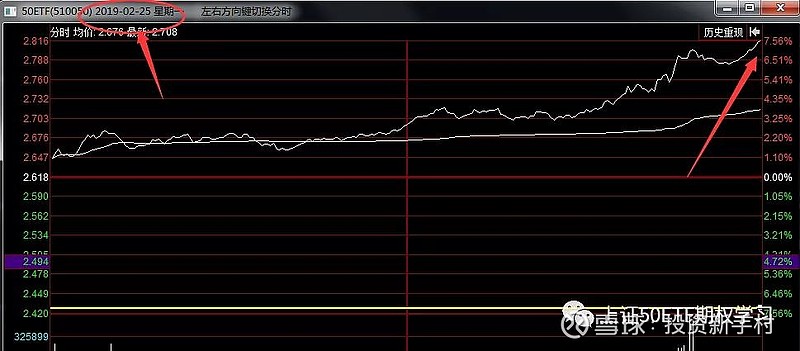

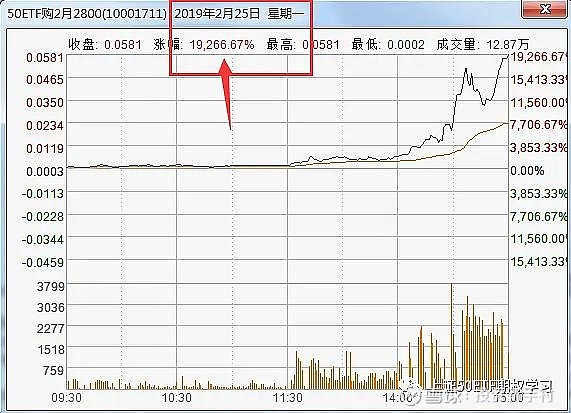

例如:19年2月25日,认购2800合约,当天出现了192倍的涨幅。

下图:50ETF2月25日,当日分时走势,上涨7.56%

下图:50ETF购2月2800合约,当日涨幅高达192倍。

那么为什么涨幅会那么高呢?当天大盘大幅上涨,又恰逢2月期权合约到期,原来快到期的虚值合约时间价值和内在价值都接近于零,所以价格及其低,行情大幅上涨高达7.56%。50ETF的价格从2.645元直接飙升到收盘价格2.816元,虚值期权变为实值期权,期权从一个无限接近无价值的权利立即有了价值,所以价格将会出现惊掉下巴的上涨。

然而,一年之中,50ETF能出现这样大的涨跌幅的情况,又会有几次呢?如果没有出现这样的大的涨跌幅的时候,深度虚值合约,基本都是归零的命运。所以,深度虚值合约,可遇不可求,切记不可去赌深虚合约。

二、标的波动率高低和运行趋势

前面的文章中有说过了,波动率对合约价格带来的影响。

期权基础系列—期权合约价格的影响因素(六)当波动率比较高的时候,期权价格比较贵,比如19年3、4月份的时候,期权波动率高达30%左右,平值期权的价格高达700-900元/张,这时候如果标的波动幅度不是很大,往往难以获得较好的收益。而波动率比较低的时候,期权合约价格相对便宜,例如10月、11月份,波动率在15%附近,平值合约的价格仅仅只有300—500元/张,当标的的波动较大的时候,期权买方就很容易获得较高的收益了。所以,当标的波动率处于上涨途中,顺势方向的期权涨的幅度和金额会大于下跌的那个方向,轻度虚值期权并没有多少劣势。适合买方,买入跨式策略。若波动率处于下跌途中,会发现涨的期权涨幅很小,跌的期权跌幅较大,虚值更加是涨幅较小,跌幅较大。适合卖方,卖出跨式策略。

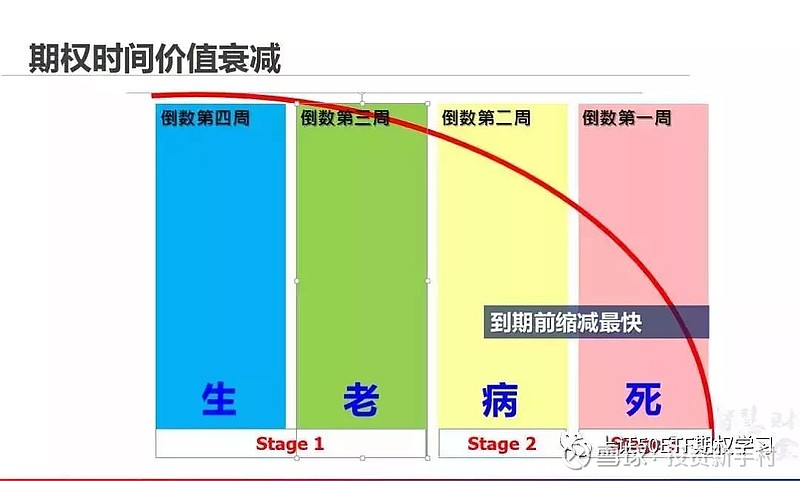

三、期权合约的到期时间

根据观察期权合约价格的变化,如果标的波动平稳,波动率变化不大时,以当月合约为例,月初前十天买入一般实值1档、平值、虚值1档的涨跌幅度区别不会太大,因为到期时间还早,时间价值对期权价格的影响不会太大。

而月中10号以后,时间价值衰减的速度加快,这时候如果标的的波动还不够大,delta的变化会受到theta衰减的拖累,时间价值的消耗会影响期权价格。

而到了月末,合约最后几天,时间价值衰减的很快,特别是虚值合约,时间价值加速归零。但也确实剩下不多,这时候标的波动的幅度对期权价格的影响会更大,加之平值期权附近的gamma很大,往往出现涨跌速度都很快的期权,是风险也是机会。

总结:月初、月中的时候,可以买当月的期权合约。而当期权合约临近到期的时候,就要适当的移仓到下月合约,做好风险管理。

因为临近到期的期权合约,价格波动往往会比较大,是风险也是机会。

——————————————————

小贴士:

小涨小跌买平值、实值,大涨大跌买虚值。

波动率拉升做买方,波动率下跌做卖方。

月初月中随便买,临近月末要移仓。

期权末日风险大,即是风险也是机会。