内容提要:

一周前出口转内销的降息传闻今天兑现,周一央行3种政策利率均降10个基点。降息可以刺激投资和消费潜力,但在资产价格下行周期中,如果利率下降幅度不能抵消资产价格下跌幅度,降息就失去效果。降息还会加压人民币汇率。现阶段推动经济复苏不能指望货币政策,必须依靠经济制度的变革。

一、一周前出口转内销的降息传闻今天兑现,周一央行3种政策利率均降10个基点。

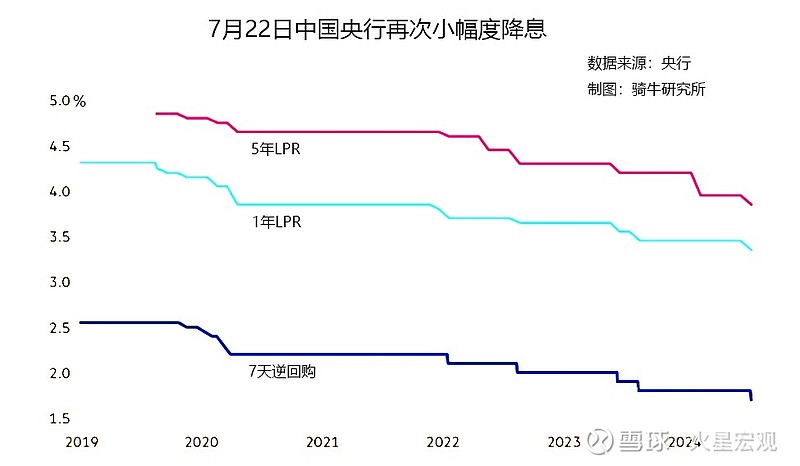

7月22日,央行年内第二次出手降息。央行发布的新一期贷款市场报价利率(LPR)中,1年期LPR和5年期以上LPR双双下降10个基点。其中1年期LPR从3.45%降至3.35%,5年期以上LPR降从3.95%降至3.85%。

接着,央行发布公告称,7天期逆回购操作调整为固定利率、数量招标,利率下调10个基点,从1.8%降至1.7%。至此,央行的政策利率走廊又新增加了一个品种。

与此同时,央行还发布公告称,适当减免中期借贷便利(MLF)操作质押品,增加可交易债券规模。央行周一还将所谓的常备贷款工具的利率下调了0.1个百分点,该工具是向需要短期现金的银行提供的贷款。

由于一周前就有多家外媒披露,7月22日这一周央行将降息,所以,市场对于央行降息的消息,也比较平静。

这一系列操作影响了金融市场从短期到中长期的利率走势。中国人民银行为何选择在这个时点降息?

对于央行降息这事,不同的人站在不同的角度,可能有不同的解读。有的人称是“重磅”,有的人称彰显货币政策呵护经济回升的决心,有的人算细账向负债一族传达降息后每个月可节约一两百元利息的大好消息。

且慢,朋友们,警惕无限放大货币政策调整意义的观点,远离夸大其词的赞美。这是2021年12月份我国货币政策进入降息降准货币宽松周期以来的第六次降息。大家看看合订本就会发现,每一次降息,他们都是这么大吹大擂的。如果他们说得对,就没有后面5次什么事了。实际上,后面可能还有5次以上的降息等着你。

为什么三郎会得出这样的结论?

二、货币政策的基本操作是经济过热,加息降温,经济过冷,降息升温。

这个不用三郎过多解释吧?这是经济学、货币学的基本常识,全球如此。

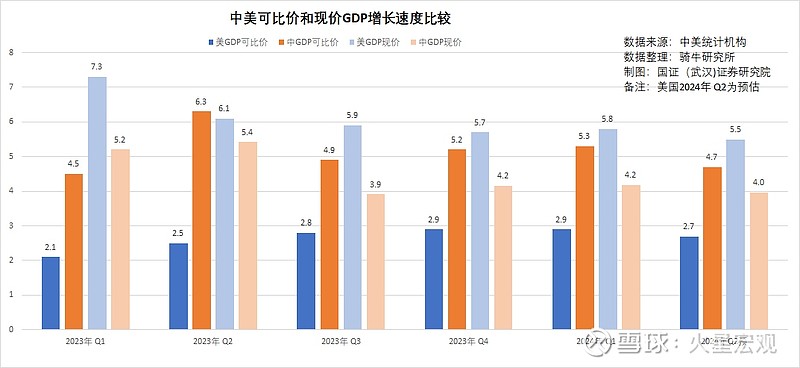

最近这两年,总有人问三郎,为什么美国GDP增长两点几,公知就说美国经济增长强劲。我们增长4点几、5点几,经济研究人员却认为经济低迷,复苏不及预期?这个解释起来要能够让大家可以看到,是件不容易的事。但大家可以牢记一点,数据可能会骗人,货币政策是不会骗人的。由于各国宏观经济统计数据的质量参差不齐,大家不要只看数据,还要看货币政策。

大凡加息,肯定是就业增加,工资增长,需求旺盛,经济过热,物价上涨,需要加息让经济降温,毕竟人发烧要吃退烧药,加息就是经济发烧的退烧药。所以加息周期中经济还能够持续增长,那当然属于经济有韧性,比较强劲。

大凡降息,肯定是就业减少,工资增长疲软,需求低迷,经济过冷,物价回落,需要降息刺激需求和投资。如果在降息周期经济增长幅度还继续减缓,那当然属于增长乏力,复苏不及预期了。

理论上降息1-2次经济就会有效果,降息3-4次就会巩固经济回暖的基础。如果降息5次6次还没有效果,那就说明宏观经济过冷的成因不是简单的人们不愿意消费与投资的问题,可能是经济制度存在缺陷。到了这个时候,就不是货币政策能够起作用的。生病的人都知道,当吃药没用的时候,可能需要动手术,甚至化疗。

所以呢,乱用重磅、好消息、积极影响之类的形容词,至少在目前的情形下,是不准确的。

三、降息可以刺激投资和消费潜力,但在资产价格下行周期中,如果利率下降幅度不能抵消资产价格下跌幅度,降息就失去效果。

央行的降息举措,肯定属于传递出稳增长、促发展的政策信号。因为理论上,降息降的是贷款利息,也就是融资成本。融资成本的变化可以影响企业的盈利能力和投资决策,更关系着百姓的钱袋子和消费能力。

所以不少媒体引用专家算的账,告诉大家,以房贷利率为例,6月全国平均新发放房贷利率为3.45%,同比下降66个基点,处于历史最低水平。对存量房贷借款人而言,自重定价日后利息负担会有所减轻。

他们还说,今年以来5年期以上LPR已累计下降35个基点,按房贷本金100万元、30年期、等额本息估算,每月可节省利息支出约200元,利息总额可节省超过7万元。

但这种计算方法并不正确,因为它忽略了资产价格的影响。

实际利率=名义利率/资产价格指数。

对于持有购房贷款的人而言,其实际利率=名义利率/房价指数。

根据国家统计局的数据,6月份,70城新房价格同比下跌4.9%,这是自2022年4月份以来持续第27个月房价同比下跌,也是九年来最大的跌幅。二手住宅价格同比平均下跌7.8%,已经连续下跌29个月。

2024年6月的实际房贷利率=(100+3.45%)/(100+(-4.9%))-1=8.78%。这意味着我们即使用跌幅较低的新房价格指数计算,今年6月的房贷实际利率也从去年的4.11%增加到了8.78%。这就是说,100万的房贷,央行降息0.1%每年可以节约2400元利率,但房价下降你的资产减少了4.9万,综合算账你还倒亏4.67万。

所以,有良知的经济研究人员,肯定应该将实际情况告诉大家,最好的策略,肯定是提前还贷,主动去杠杆。在经济通缩阶段修复资产负债表,这肯定是个人和家庭的优选策略。

四、降息会扩大中美国债收益率利差,加压人民币汇率。

周一上午降息之后,我们2年期的国债收益率从周五的1.61%降至1.56%,5年期的国债收益率从周五的1.95%降至1.91%,10年期的国债收益率从周五的2.26%降至2.25%,30年期的国债收益率从周五的2.48%降至2.47%。

10年期美中国债收益率之差从1.93扩大到1.95,30年期美中国债收益率之差从1.92扩大到1.94。

国债收益率下跌,必然给汇率施加下行压力。在岸人民币兑美元从上周的7.2605下跌至7.2737,下跌了0.2%,离岸人民币兑美元从上周的7.272下跌至7.27951,下跌了0.32%。

人民币汇率下行也拖累了股市下挫。周一沪深300指数从上周的3539.02点下跌至3514.92点,下跌了0.68%。

五、现阶段推动经济复苏不能指望货币政策,必须依靠经济制度的变革。

从2021年12月以来,持续降准降息对经济的刺激作用,实际上已经在显著地边际递减,到今年二季度,已经发生了罕见的货币宽松周期中的债务收缩与流通中货币的收缩。

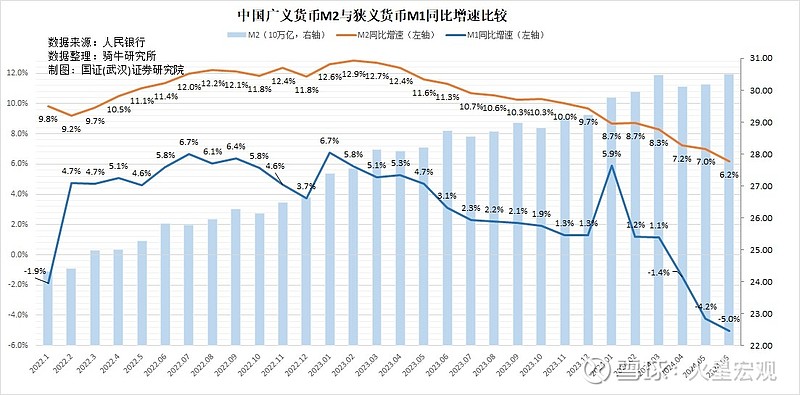

6月末,广义货币M2余额305.02万亿元,同比增长6.2%,增幅比上个月回落0.8个百分点,这是M2增速自2023年3月以来持续第16个月下滑,增速已经回落至16个月前的一半。6月狭义货币M1余额66.06万亿元,同比下降5%。这是M1余额持续第三个月比去年同期缩减。

2024年6月,新增社会融资为32999亿元,相比去年6月份少增9201亿元,减少21.8%。新增人民币贷款2.13万亿元,相比去年6月份减少9200亿元,减少30.2%。其中家庭部门新增贷款仅5699亿元,同比减少40.6%。企业部门新增融资16374亿元,同比减少50.6%。

6月份新增人民币存款24573亿元,同比减少33.8%。其中,住户部门新增存款21414亿元,同比减少19.9%;非金融企业新增存款10077亿元,同比减少51.2%。

这一系列金融数据证明,货币政策越来越只具有象征意义而无实际效果。

因为从经济循环角度看,目前严重的需求不足和生产过剩,最需要资金的是消费端,是劳动者,是家庭部门。但自2021年12月降准降息以来,我们货币宽松出来的资金,通过政府和国有企业融资,大量流入固定资产投资中,在生产过剩中继续扩大产能,加剧生产过剩。从越来越低的固定资产投资增速上我们也能看得出来,其实国企的投资意愿也不高,因为他们也知道生产过剩。

从生产端的国企和民企来看,最有效率、最能容纳就业,最有能力推动经济从生产端向消费端循环的民营企业最需要资金,国有企业最不差钱,但由于发改委的项目主要由国有企业承担,我们宽松出来的流向生产端的资金,又主要流向了不差钱的国有企业。

这样由经济制度所形成的生产要素包括资金要素的严重错配,自然需要改革经济制度方可,单靠货币政策毫无意义。

【作者:徐三郎】