内容提要:

化债阶段来临,50年期国债开始发行。配合国债增发,央行可能会逐步增加公开市场操作中的国债交易。央行在二级市场购买政府债券,将推动财政赤字的货币化,这是大势所趋。增发国债与超长期国债,应与消化隐性地方债、公用事业机构债务结合起来。

一、化债阶段来临,50年期国债开始发行。

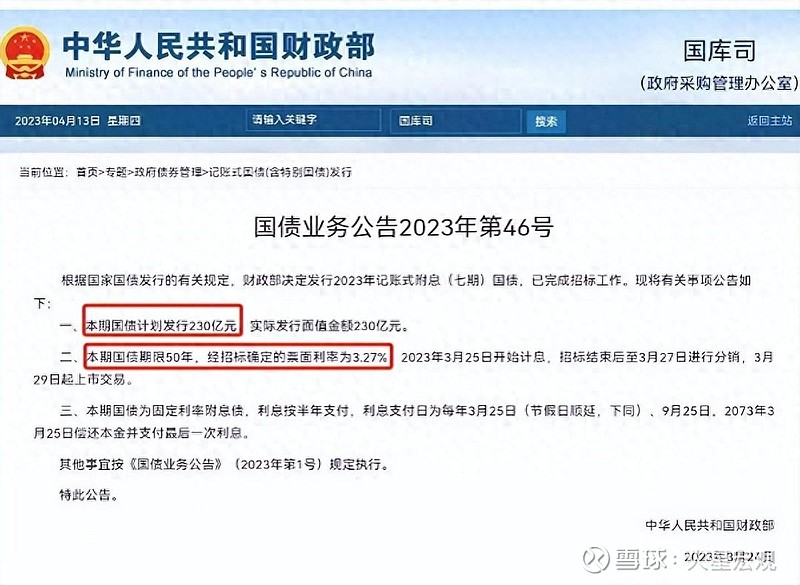

在从上到下着力化解地方隐性债务和地产债务风险的关键时刻,3月24日,财政部发布了2023年第46号国债业务公告。公告说,此次计划发行230亿、期限是50年、票面利率3.27%的超长期国债。

财政部的公告并不突兀,因为今年政府工作报告中已经说了,从2024年开始拟连续几年发行超长期特别国债。

一般而言,超过20年的国债,都属于超长期国债。50年的超长期国债,比较罕见。目前美国政府国债期限最长也只有30年期。

所以不少网友直呼,对于一个成年人来说,人生工作年限,基本上就是50年。这50年下来,人都不知道还在不在?50年后,人不在,债还在,在我们这可能会蔚然成风。

二、配合国债增发,央行可能会逐步增加公开市场操作中的国债交易。

因为50年期的国债持有期特别长,为了加强国债的流动性,也是为了给央行创建更多的货币工具,在发现50年超长期国债之后,国家领导人还指示央行,必须逐步增加公开市场操作中的国债交易,有必要丰富货币政策工具箱。与此同时,在二级市场购买政府债券,也将是增加流动性、促进经济活动和促进国债收益率曲线的良好手段。

实际上,央行增加公开市场操作中的国债交易,与目前的再贷款工具具有一些类似的功能。当央行寻求向市场注入流动性时,它可以依赖再贷款工具并降低存款准备金率——减少商业银行必须持有的现金储备,并将大量资金作为长期流动性释放到市场。央行在市场上从国债持有者手中购买国债或者卖出国债,实际上也能达到类似的释放或者收回流动性的调节效果。

三、央行在二级市场购买政府债券,将推动财政赤字的货币化,这是大势所趋。

央行作为货币当局,直接购买政府发行的国债,在我国,这种做法本身被认为是有争议的,因为它煽动了对财政货币化和所谓的现代货币理论的担忧,推动财政赤字的货币化。目前我们的法律也禁止央行直接购买国债。

现代货币理论认为,如果政府在紧迫时期需要钱,只要经济能够生产商品和服务,它就可以通过财政发行债券、央行购买债券的方式印钞并注入货币流通之中。

自疫情爆发以来,美国采取的前所未有的量化宽松措施就是这一理论的典型实践。美国政府增发国债,美联储购买并持有部分国债,美国财政将国债发行收入以疫情补助的名义通过政府转移支付的方式发给每一个美国人。这帮助美国迅速恢复了消费,进而带动了就业和投资,并因需求旺盛而带来通胀。

虽然央行购买更多国债在中国是一个罕见且出乎意料的举动,但美国的成功实践应该刺激了人民银行的尝试欲望。特别是自2021年12月至今,央行多次降准降息、宽松货币,维持了天量的货币注入和新增债务之后,央行的货币工具所剩无几,但需求对货币政策的反应仍然十分冷淡之际。

因此,央行在市场上购买国债,当这一工具开始运作时,也反映出随着传统货币政策支持的回旋余地正在缩小,央行不得不使用不同的甚至创新的货币工具。毕竟中国央行与美联储的职责差异巨大。美联储只需要盯准通胀与就业,中国人民银行必须在推动经济发展的同时,维护金融市场整体稳定。

因此,根据这一指示,央行推出二十多年来从未使用过的有争议的货币政策工具应该只是时间问题。

四、增发国债与超长期国债,应与消化隐性地方债、公用事业机构债务结合起来。

当然,不少专家学者支持政府多发国债。他们的理由是,IMF定义的国债安全线是GDP的60%。目前,中国国债占GDP的比重,只有23%。而日本占到255%,美国占到127%,欧盟一些国家也超过了60%。因此,我们增发国债,还有很大的空间。

但问题是,中国不仅经济制度与众不同,经济结构也特立独行,债务结构更是独创一派。

在西方经济实践中,政府债务,主要表现为国债。国债之外,地方政府、国有公用事业机构,还有一些项目债券。但地方政府债务相对于国债,规模很小。比如美国,2023年底政府债务总额为35.3万亿美元,占GDP的129%。其中联邦政府(国债)32万亿美元,地方政府与公用事业机构3.26万亿美元,仅相当于国债的10%。

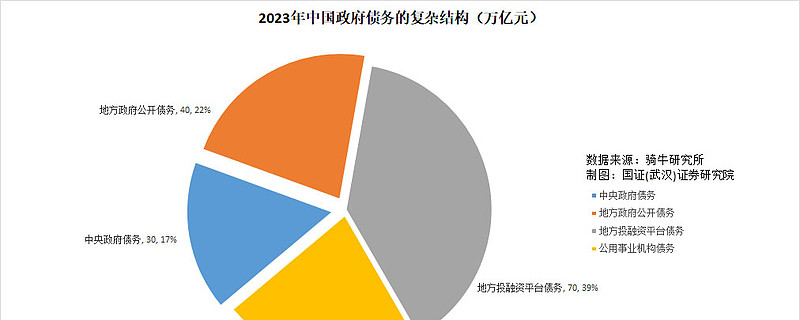

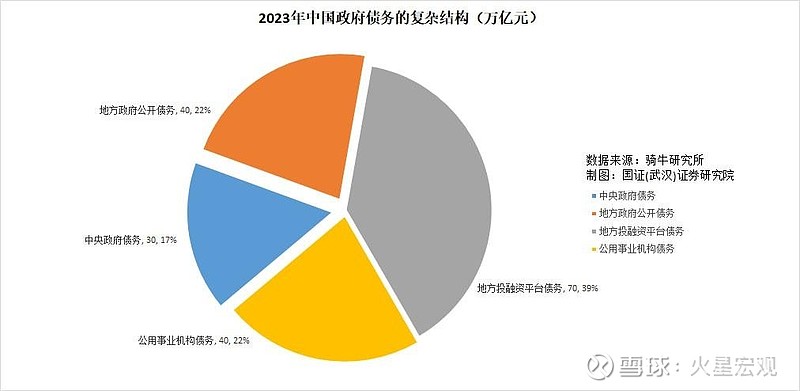

但中国的经济结构导致了复杂的债务结构。2023年底,中央政府国债余额为30万亿元,地方政府债务为39.79万亿元,此外还有地方政府投融资平台债务约70万亿元,公用事业机构债务至少40万亿元。实际上我们的政府债务总额超过了180万亿元,占到GDP的143%。已经超过美国政府的129%了。

大多数人,可能包括政府官员和学者们,都会忽略公用事业机构负债这一块。这一块,我们和地方投融资平台一样,放在企事业部门债务中。但国际通行做法是属于政府债务,这是毋庸置疑的,美国的地方债务3.26万亿美元中,就包括了地方公用事业机构的债务,包括公立医院、学校、基础设施的债务。

我们公用事业机构债务有多少,政府部门没有披露过。不过,骑牛研究所从国有媒体和有关部门的一些信息中收集到如下资料:

1、2023年12月27日人民日报健康客户端报道,2021年底公立医院负债总额增至2万亿元。

2、2021年全国高速通行费收入6232亿元,其中还息3245亿元,付本金6864亿元。按5%利息计算,负债约6.5万亿元。

3、2022年底,全国铁路负债超过6万亿,全国地铁负债超过5万亿。其中仅北京地铁母公司北京市基础设施投资有限公司负债就高达5338亿元。

4、2022年底,全国机场码头负债超过1万亿。我国电网总负债突破了3万亿。

5、此外,全国自来水管网负债、环卫设施负债、城市桥隧负债、公立大学、中专、技校、中小学负债,都属于公用事业机构债务,事实上肯定多于地铁负债,但缺乏准确数据。

基于此,实际上我们是没有增发国债空间的。但如果我们用增发国债来化解地方隐性债务的风险,用国债来置换投融资平台债务和公用事业机构债务,从而增加政府债务的透明度、可控性和低成本化,在增加国债总量的同时,压缩投融资平台债务和公用事业机构债务,这才是可行的方向。

如果用增发的国债继续搞政府投资,并企图用政府投资来推动经济发展,将会积聚债务风险。

因为公共投资的乘数效应在明显地边际递减,公共投资的寻租空间又很大,地方政府、公用事业部门早已债台高筑,债务风险极大。

【作者:徐三郎】