内容提要:

2024年2月份美国零售物价与批发物价超预期坚挺。美国PPI和CPI涨幅回升,是美国需求强劲经济持续向好的结果。2月份的PPI和CPI报告让美联储保持警惕,上半年降息的预期基本落空。降息预期落空,股市与黄金下跌,美元指数上涨。

一、2024年2月份美国零售物价与批发物价超预期坚挺。

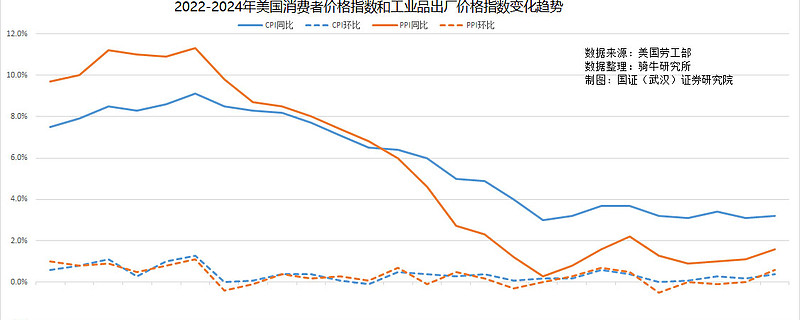

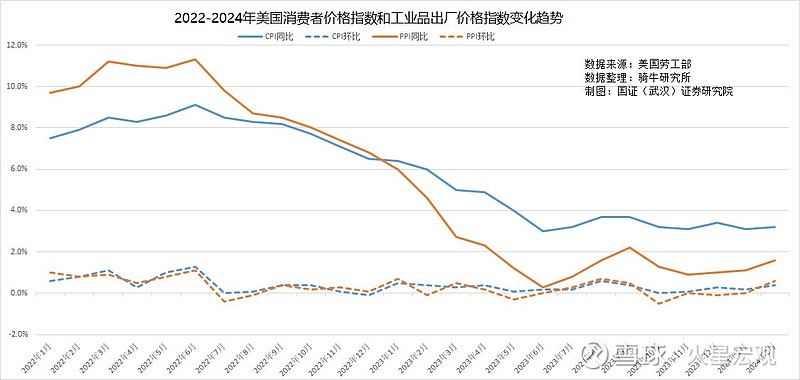

美国美国劳工统计局3月14日公布的数据显示,美国2月份生产者价格指数(PPI)同比上涨1.6%,比1月份的1%回升了0.6个百分点,高于市场预期的1.1%;环比上涨0.6%,比1月份的0.3%回升了0.3个百分点,是市场预测0.3%的2倍。

PPI,美国的生产者价格指数,衡量生产商和制造商支付给供应商的价格平均变化幅度,相当于中国的工业品出厂价格指数,在美国也称之为批发价格指数。PPI是消费者最终支付价格的潜在信号,是比CPI更敏感的前端通胀指标,因此也备受市场关注。

2月份美国PPI涨幅以最近半年来最快的速度上升。虽然季节性能源价格飙升是上涨的根源,能源价格较 1 月飙升 4.4%,创下 2023 年 8 月以来的最高月度涨幅。波动较小的类别也显示出持续降温的迹象,但最新的PPI同比与环比均以超过预期的幅度回升,再次提醒美国人,控制通胀的艰巨过程。

从上述数据看,美国2月份的PPI报告喜忧参半。

一方面,随着疫情后供需继续正常化,与2022年美联储加息前后两位数的PPI同比涨幅对比,通胀明显放缓。在所有主要通胀指标中,PPI恢复到疫情前水平的速度最快。事实上,对美国劳工统计局数据的审查显示,尽管 2 月份上升至 1.6%,但目前的年增长率仍低于 2011 年至 2019 年间 1.7% 的平均涨幅。

另一方面,同比与环比均创下半年来的最高幅度,意味着通胀压力仍在酝酿中。

在热门的PPI报告发布两天前,2月份消费者价格指数(CPI)也出现了类似的趋势,连续第二个月强劲上涨。该指数是零售层面备受关注的通胀指标。

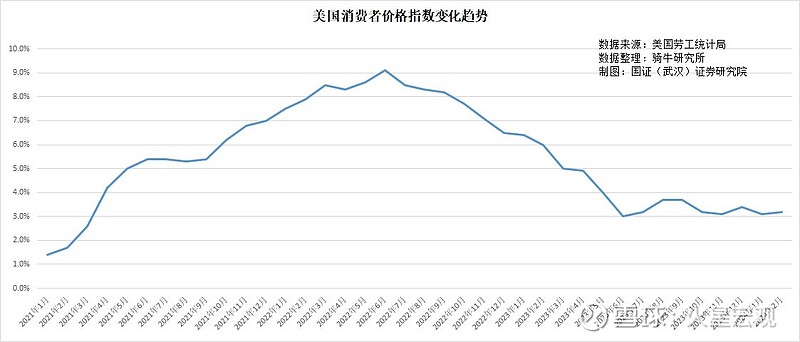

2月份美国CPI年增长率从3.1%回升至3.2%,高于经济学家的预期。与上月对比,2月份CPI上涨0.4%,符合预期。但这是自 2023年9 月以来的最快月环比上涨速度。

美国2月份CPI快速上涨的一大驱动因素是天然气价格,由于需求的季节性增长和转向价格更高的混合燃料,天然气价格已攀升至四个月高点。

汽油和食品价格是消费者感受最明显的价格之一,他们的支出受到这些价格轨迹的极大影响。尽管如此,这些价格也可能有很大差异,并且可能很快受到意外因素的影响,例如炼油厂关闭、暴风雨或大规模的动物疾病。

美国2月份CPI中最终需求服务价格较1月份增长0.3%,比上月的0.5%增幅有所放缓。以前美国人认为商品生产方面的通货膨胀一直在下降,通货膨胀主要是由服务方面推动的。目前的趋势很可能会改变这种说法。

因此,美联储更密切地关注“核心”指标中的价格变化行为,这些指标剔除了波动较大的食品和能源,以提供潜在通胀的视角。

美国 2月份的核心PPI上涨0.3%,较1月份的0.5%涨幅有所放缓。按年计算,核心批发通胀率为2%,与1月份的同比增幅一致。经济学家预计年度核心读数将放缓至1.9%。

核心CPI较上月上涨0.4%,与1月份持平,也与过去一年来的最高月度涨幅持平;核心CPI年率达到3.8%,较1月份的3.9%有所放缓。

就目前而言,美国的能源价格和食品价格的上涨并没有转化为核心数字,情况还不错。但如果这种情况继续下去,石油价格方面会受到更多冲击,将推动核心CPI以更大的幅度上涨。

二、美国PPI和CPI涨幅回升,是美国需求强劲经济持续向好的结果。

在全球生产过剩、供应丰富时代,物价上涨,主要是需求强劲所致。在疫情补贴政策推出两年之后,美国的需求强劲,主要是经济持续向好,劳动力收入持续上涨的结果。

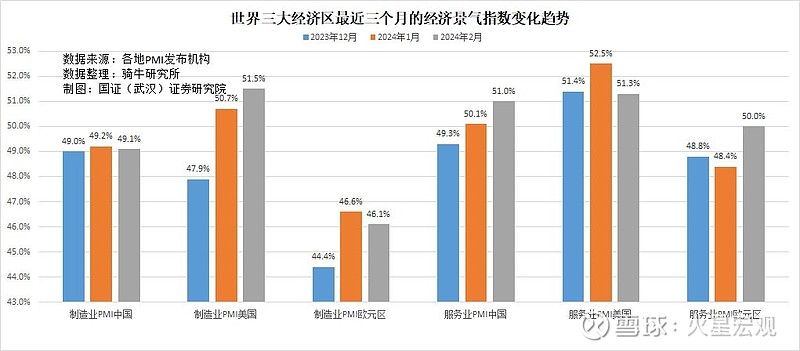

从衡量经济景气的采购经理人指数(PMI)看,美国最近三个月制造业PMI持续回升,服务业PMI持续处于扩张区。2月份美国制造业PMI从12月的47.9、1月份的50.7回升到51.5;服务业PMI最近3个月分别为51.4、52.5和51.3。2月份的制造业和服务业PMI均处于扩张区,在世界三大经济体中的表现,优于中国和欧盟。

美国2月工业生产环比增长0.1%。

美国制造业PMI持续回升向好,也得到了产出数据的验证。在分析师普遍预计工业产量不会发生变化时,3月15日,美国官方公布的2月份工业产出数据表明,在1月份工业产量修正值从初值-0.5%增加到-0.1%之后,2月份工业产量初值为环比增长0.1%。

美国2月工业产能利用率 为78.3%,与1月份修订后的数据持平。

2月份美国商业景气指数高于预期。

根据纽约联邦储备银行发布的 2024 年 2 月美国商业景气指数,美国的服务业的活动继续小幅回升。该调查的总体商业活动指数虽然连续第六次出现负值,但回升了两个百分点,至-7.3。商业景气指数上升6点至-24.2,表明商业景气仍差于正常水平,但程度较上月有所减轻。就业保持稳定,工资涨幅加快。投入价格上涨幅度加快,而销售价格上涨幅度几乎没有变化。

纽约联邦储备银行在报告中表示,展望未来,美国企业比近两年来更加乐观,预计六个月后商业环境将好于正常水平。

美国3月消费者信心意外小幅下滑,但好于预期。

周五,美国密歇根大学发布了3月份美国消费者信心指数,初步指数为76.5点,与一个月前的76.9点相比,小幅回落0.4个百分点,但高于市场预期的76.2。

三、2月份的PPI和CPI报告让美联储保持警惕,上半年降息的预期基本落空。

从最近发布的一系列美国经济数据,特别是CPI和PPI数据来看,如果要让通胀更接近美联储的目标利率(以个人消费支出价格指数衡量的2%),美联储还有更多的工作要做。2月份CPI和PPI反弹是一个信号,表明在核心通胀和其他方面,美联储的通胀控制目标仍然面临挑战。

美联储将于下周的3月19日至20日举行会议,虽然投资者将密切关注其经济预测和美联储主席杰罗姆鲍威尔的评论。但上半年降息的市场预期基本落空,因为可以肯定,下周美联储会议不可能对利率做出任何调整。因为美国抑制通胀的最后一步可能不像迄今为止取得的进展那么容易,这可能会让美联储有更多理由推迟2024年降息的时间。

根据CME FedWatch工具,一连串具有粘性的通胀报告导致交易员降低了预期,市场目前预计美联储在6月降息的可能性为60%,而一周前为74%。交易员目前预计今年将降息76个基点,更接近美联储12月的预测。

此外,美国就业市场持续火爆,短期内也不支持美联储做出降息的决定。2月份美国失业率虽然上升了0.2个百分点,达到3.9%。但美国非农业部门的就业人数增加了27.5万人,高于过去12个月平均每月增加23万人的水平。

2月份,美国私营非农业部门所有雇员的平均小时工资,继1月份增加18美分之后再增加5美分,达到34.57美元。2月份,平均小时工资环比增长了0.1%,同比增长了4.3%。

因此,我依然维持我在2023年12月7日发表的《美国就业市场依然供不应求,明年9月份之前美联储不会降息》一文中,做出的2024年9月份之前美联储不会降息的判断。

四、降息预期落空,股市与黄金下跌,美元指数上涨。

降息预期落空,意味着美元与其他货币的利差将在更长的时间内保持稳定,这有利于美元强势。

衡量美元兑六种货币的美元指数,发布PPI数据前的周三收盘为102.82,在周四上涨0.55%后,周五上涨0.06%,至103.45。该指数2天上涨0.61%,这是美元指数四周来的首次上涨。

周五收盘与公布PPI前的周三对比,欧元下跌0.05%至1.0888美元,英镑下跌0.42%至1.2736美元。日元兑美元汇率走弱至148.49,下跌近1%,这是自1月份以来的最大两日跌幅,因为围绕日本央行政策走势的不确定性使交易员感到紧张。时事通讯社周四报道称,日本央行已开始安排在3月18日至19日的会议上结束其负利率政策。

其他货币方面,澳元下跌0.18%至0.657美元,新西兰元下跌0.39%至0.611美元。

未列入美元指数的人民币兑美元,从3月13日的收盘7.187,下跌0.13%至15日的收盘7.1965。

顽固的工厂通胀推动了 10年期美国政府债券收益率走向两周高峰。

周五10年期美国国债收益率在亚洲时段下跌1.4个基点至4.284%,但周四上涨了10.6个基点。两天累计上涨了9.2个基点。

由于降息预期落空,导致周三、周五美国股市连续下跌。

道琼斯指数从3月13日的收盘39043.32,连跌2天,3月15日收盘为38714.77,下跌了0.84%。纳斯达克从3月13日的收盘16177.77,连跌2天,3月15日收盘为15973.17,下跌了1.26%。标普500指数连跌2天后,3月15日收盘为5117.09,下跌了0.93%。

由于美联储6月降息的希望减弱,黄金价格本周下跌。

美国通胀回升,加息预期落空,还扰乱了因俄乌战争、以哈战争导致的对避险资产的需求高而推高的金价升势。但公布PPI之后的两天里,黄金价格从周三的每盎司2177.2美元,下跌到周五收盘的2159.4美元,下跌了0.82%。为2月中旬以来首次出现的周跌幅。

【作者:徐三郎】