这是小张家书房的第18篇原创文章,主要判断当前腾讯是否具备投资价值,篇幅略长,但干货满满,请耐心阅读。

一、写在开头

上一篇《一家日赚4亿,投资资产近万亿,估值不贵的冠军企业!》中分析了腾讯2023年年报,留下了腾讯的投资资产和净利润增速的空白,今天对腾讯净利润增速15%的可行性进行分析。

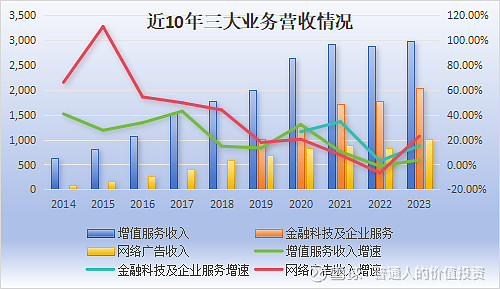

腾讯主营业务分为3块,分别为增值业务、网络广告业务和金融科技及企业服务业务,其中增值业务是重头戏,占营收比例49%,同比增长3.76%。网络广告业务,占营收比例17%,2023年增速22.73%。金融科技及企业服务业务,占营收比例33%,2023年增速15.08%。

单纯从2023年数据来讲,网络广告业务和金融科技及企业服务业务达到了15%营收增长要求,增值业务未达到15%的要求,但只看单一一年的数据不可信,我们来详细看看三大业务营收和净利润增长情况。

二、三大业务总览

从2015年开始的网络广告业务10年平均增速为35.6%,近5年平均增速12.36%,其中只有2021年和2022年增速低于15%,分别为7.78%和-6.76%。

增值服务业务,作为腾讯营收的顶梁柱,10年平均增速19.63%,近5年平均增速11.62%,营收低于15%的年份有5年,主要集中在近5年,分别是2021(增速10.37%)、2022(增速-1.37%)和2023年(增速3.67%)。

从2018年开始的金融科技及企业服务业务,近5年平均增速19.67%,除2022年,其他年份全部超过15%增速。

总体来说,腾讯三大业务中增值业务和网络广告业务的增长呈现出增速放缓的趋势,金融科技及企业服务业务仍有保持高于15%增长的趋势。

2.1 增值业务

增值服务主要包括网络游戏及社交网络服务。网络游戏服务收入主要包括游戏虚拟道具收入,而社交网络收入主要包括虚拟道具收入(如订阅各种网络平台的增值服务),以及归属于社交网络服务的游戏收入。

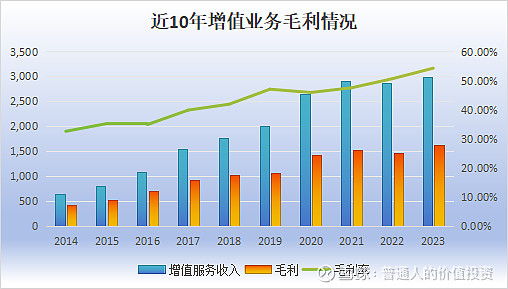

尽管腾讯增值业务毛利率中间呈现小幅波动,但整体上是向上攀升的,增值业务毛利率从32.57%提升到54.26%,说明腾讯是会持续在高毛利和高质量收入的方向去发展的。

未来保持当前毛利率的可能性大,按照该业务54%的毛利率以及未来营收增长12%的假设,未来3年毛利如下:

总体来说,未来增值业务收入每年保持12%增速的可能性大,预计2026年营业收入能达到4192.31亿和2274.85亿。

2.2 网络广告业务

网络广告业务相比于增值业务和金融科技及企业服务业务,毛利率波动呈现明显的周期性,在2017年和2018年金融危机时毛利率下降到35.85%,因此未来毛利率采用近10年的平均值44.8%。

还是由于网络广告的周期性,网络广告业务10年平均增速为35.6%,近5年平均增速12.36%,保守估计采用近5年平均增速计算,未来3年毛利如下:

总体来说,未来网络广告业务收入每年保持12%增速的可能性大,预计2026年营业收入能达到1426亿和639亿。

2.3 金融科技及企业服务业务

根据年报,金融科技及企业服务业务收入主要包括提供金融科技及云服务产生的收入。金融科技服务收入主要包括來自支付、财富管理及其他金融科技服务的佣金,云服务主要按订阅或消费基准收费。

从2018年业务单独披露以来,该业务毛利率从25.35%提升到39.57%且每年毛利率都在提升,说明腾讯的资金是聪明的,是会持续在高毛利和高质量收入的方向去发展的。

2023年年报中关于毛利率提升的解释是:金融科技的增长归功于支付活动的增加及理财收入增长,企业服务的增长归功于视频带货服务费以及云服务的增长。

未来保持当前毛利率的可能性大,按照该业务40%的毛利率以及未来营收增长15%的假设,

未来3年毛利如下:

总体来说,未来金融科技及企业服务业务收入每年保持15%增速的可能性大,预计2026年营业收入能达到2693.47亿和1132亿。

2.4 三大业务毛利

按照三大业务的单独假设,2026年腾讯三大业务营收之和和毛利之和分别为8311亿和4046亿,年均增速为13%和12%,合理!

2.5 期间费用

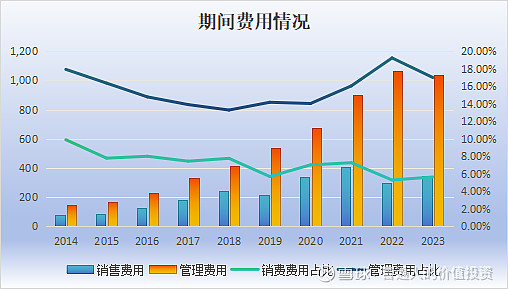

期间费用方面,财务费用由于利息收入和财务支出每年出入不大,近5年合计在正负10亿之内,不具备重要性,不分析。

销售费用方面,整体上呈现下降趋势,2014年~2019年一直呈现下降趋势,2019年占比最低,为5.67%,之后销售费用到2021年高点7.25%,近2年又呈现下跌趋势,保持在5.5%。

管理费用方面,2014年~2018年一直呈现下降趋势,2018年占比最低,为13.28%。近5年费用率提升,近5年平均费用率16%。

整体来讲,期间费用近5年呈现出先升后降趋势,未来是否会进一步降低存在不确定性,因此采用近5年平均费用率22%比较合理。

三、调整后估值

腾讯最大的护城河是它的连接一切,它拥有日活跃量14亿的平台且活跃度也是国内最高的。人的需求是无限,腾讯不能够随时满足人的各种需求,但它可以将活跃量为土壤连接用户和商家,加上腾讯本身所具备的大数据,让有需求的用户找到能够提供该服务的商家,简直完美。

在不断连接用户和商家的同时,腾讯的管理层也会从中选取互联网行业中商业模式和具有潜力的公司作为投资,从某种角度上来说腾讯越来越像伯克希尔了。

总之,作为国内最大的用户平台,腾讯给商家和用户的连接提供了一个良好的平台。同时,腾讯会选取其中有潜力的企业进行投资,帮助和陪伴好的企业成长。

上一篇《一家日赚4亿,投资资产近万亿,估值不贵的冠军企业!》中假设非国际财务报告准则下的净利润增速15%,此次调整为12%。

在三大业务中,预计营收和毛利年化增速分别为13%和12%,期间费用方面变化不大,净利润预计增速12%。

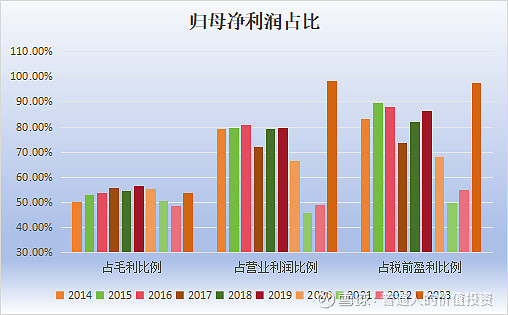

上图中,归母净利润占毛利比例10年稳定在52%,其他比例波动较为剧烈,按照2026年预计毛利以及52%的比例计算,平均净利润增速11%,乐观增速12%,悲观增速9%,对于腾讯,采用乐观增速预计。

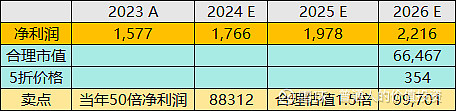

2023年非国际财务报告准则下的净利润为1577亿,按照净利润年增速12%增长,2024、2025和2026年净利润分别为1776、1978和2216亿。

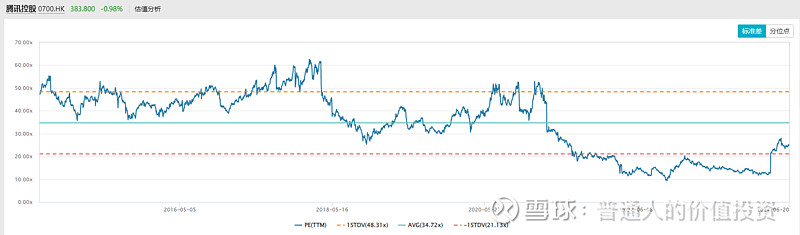

腾讯近10年平均市盈率为34.74,取30倍PE,剩下的作为安全边界处理,合理市值为6.6万亿,5折3.3万亿为理想买点。

当前价格HK375元,CNY350元,对应人民币市值3.3万亿,在买点左右。卖点为当年净利润的50倍和1.5倍合理估值之间的较小值,为9.7万亿。

腾讯2023年年报系列第二篇到此结束了,接下来会继续分析腾讯投资资产的价值以及茅台、洋河、海康和分众年报,敬请期待。

作者介绍

小张,通过CFA3级和FRM2级尚未持证的狂热投资爱好者。分享价值投资分析,选出好公司、好企业,期待和更多的价值投资者交流和成长。喜欢的话,可以关注我的公众号小张家的书房,您的赞赏就是对我最好的支持

往期文章: