这是小张家书房的第14篇原创文章,主要预测茅台三年后的净利润、买卖点和估值,篇幅不长,阅读时间为3~5分钟,可放心阅读。觉得不错的话,可以关注微信公众号—小张家的书房哦。

一、年报初印象

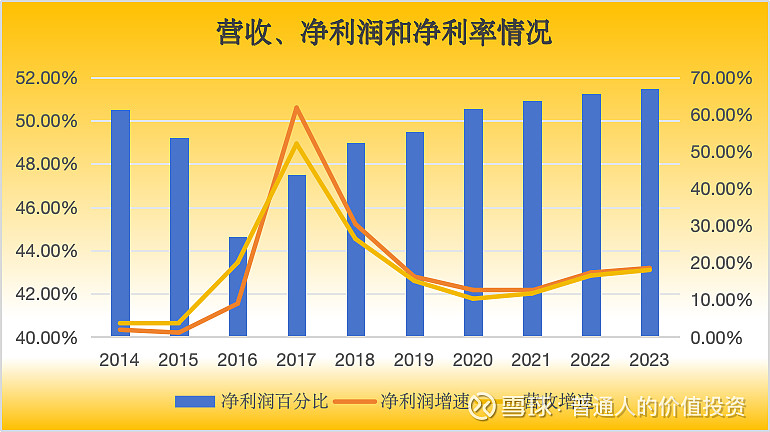

2023年茅台总营收1505.6亿,净利润775.21亿,增速分别为18.04%和18.58%,这数据在2023年整体经济大环境不好的条件下是亮眼的。

茅台还是茅台,还是那个供不应求,那个确定性最高,那个最没有争议的A股第一股,唯一缺点就是当前的价格没有达到理想的买点。

二、茅台3年后营业收入预测

2.1 预测逻辑

当前销售的茅台酒来源于4年前的茅台基酒,4年前基酒乘以相应比例就能获得当前的茅台销量

净利润总构成为茅台酒、茅台系列酒和茅台财务公司收入三大部分

未来茅台可能存在的提价行为

2.2 茅台酒

茅台生产工艺特点,约有基酒的25%作为老酒留存及损耗,剩余75%在三年后加回约成品总量的15%老酒, 存放一年后销售。也就是说当年生产的100吨茅台酒,4年后销售需要75吨的基酒和13吨的老酒。

2026年茅台销售量来源于2022年茅台基酒,2022年茅台酒基酒产量56810.44吨,按照2022年产量的85%计算2026年茅台酒的销售量为48288.87吨。 (56810.44 * 0.85 = 48288.87)

2023年茅台酒销量42109.5吨,营收1265.89亿,其中包含茅台在2023年11月1日提价20%,从969提价到1169。这20%的提价是针对传统的批发渠道,包括老2088家经销商的1.7万吨和茅台集团的0.3万吨,合计2万吨。

2024年该2万吨由于价格提升所导致的营收提升了67.46亿,理论上说茅台此次涨价对2024年的影响就到此为止了。

但是除了传统的经销商和集团合计的2万吨,个人估计其他批发渠道的价格也会增加20%,不然不合逻辑,这里有疑问的朋友也可以纠正我。

根据大佬小凌记的 梳理贵州茅台2023年全渠道销量数据,2023年i茅台茅台酒总销量为4170吨。

根据小凌记的说法,i茅台上茅台酒总销量为2371+23+97+1679=4170吨,系列酒(1935)总销量为2346吨。

提价只占据2023年的2个月,且2023年提价带来的传统渠道营收增量为13.49亿,未提价的批发及直销营收之和为1252.4亿。

用i茅台收入减去茅台1935的收入,得到i茅台上销售茅台酒的收入175.77亿元,吨单价1985元,未提价的批发渠道收入为1076.63亿。

2026年在提价20%的基础上,批发渠道营业收入为1291.96亿,营收增量为215亿。

2026年茅台可销售量相比于2023年销量增速14.67%,增量6719吨,假设增量部分仍然按照当前批发和直销的比例进行分布,或者说直销占比上升5%左右调整下,直销占比15%和批发占比85%,各自分配增量926吨和5252吨,对于营收增量为28亿和124亿,2026茅台酒营收合计1444亿.

当前茅台1199元出厂价跟市场价2600~2800元仍有1500左右的差价,另外1199的出差价离直销的1499仍有300元的差额,差幅28.23%。因此存在到2026年茅台酒提价的可能性,保守估计提价10%,乐观估计提价30%。

提价10%,对应营业收入1588亿,提价30%,对应营业收入1877亿,2026年茅台酒营收在1588~1877亿之间。

2.3 系列酒

茅台王子酒当年的销量取决于2年前的基酒产量。系列酒都采用该假设。

2023年系列酒销量31164.54吨,同比上升2.9%,营业收入206亿,同比上升29.43%,在产品结构不变的假设下,价格增长25.73%。但系列酒茅台1935销量上升导致的系列酒产品结构有所变化,预计2023年茅台系列酒价格增速为20%左右,与茅台持平。

2026年销量取决于2024年系列酒的产量,根据2023年年报披露3万吨酱香系列酒技改工程及其配套设施项目在建工程进度为90%,2022年的进度为77%,预计2024年将投产,2023年系列酒产量42937.04吨,2022年系列酒产量35075.39吨,两者差额大部分是由于增加的13%的3万吨系列酒进程增加的,预计2024年将会增加6000吨产量,达到4900吨左右。

相比于2023年31164吨销量,营收206亿,2026年销售量4900吨,增幅57%,对应营收增量118亿,未提价系列酒营收324亿。

预计2026年系列酒价格还有10%~30%的增长空间,2026年系列酒营收为356~421亿。

2.4 茅台财务公司收入

2023年茅台利息收入为28.67亿,2022年利息收入为34.54亿,预计2026年利息收入仍然在30亿左右徘徊。

茅台酒、茅台系列酒和茅台财务公司2026年营业收入之和为1974~2328亿。

三、茅台三年后净利润预测

近几年茅台净利率是在不断上升的,2023年净利率为51.49%,这是茅台不断提升产品结构和降本增效的结果。随着产品结构提升的进一步优化,未来净利率会有所提升,但提升力度不大,因此仍按照当前51.5%净利率计算2026年净利润。

2026年茅台酒加上系列酒营收合计1944~2298亿,对应净利润为1001~1183亿。

2024年3月发布的《关于贵州茅台集团财务有限公司的风险评估报告》,单独披露了财务公司的经营数据:2023年,财务公司实现营业收入28.67亿元,同比-17%;实现利润总额13.40亿元,净利润10.16亿元。

折算下来,财务公司创造的归母净利就只有10.16×51%=5.18亿元,预计2026年财务公司的净利润变化不大,预计在6亿左右。

最后茅台净利润为茅台酒、系列酒喝财务公司的总和1007~1189亿,取中间值1100亿。

四、茅台估值

茅台作为大A确定性最高的股票,给予30倍PE的估值,顺便说一下另一个30倍PE的估值是腾讯,未来也会着手分析腾讯。

茅台2026年净利润为1100亿,取30倍PE的估值,2026年合理市值为33000亿,按照老唐合理市值的50%为买入点计算,买入市值为16500亿,对应股价1311元,当前市值20340亿,股价1619元。

按照年中在买入点基础上上调10%计算,理想买入点为1442元,茅台作为A股皇冠上的明珠,在理想买入点之内买入的机会是可遇不可求的,这次低估的机会也要抓住上车才是。

这就是今日的全部内容了,茅台2026年净利润预测分析完毕,未来会继续分析2024年净利润预测、分众传媒年报、腾讯以及贵州茅台年报,敬请期待。

作者介绍

小张,通过CFA3级和FRM2级尚未持证的职场新人,一个下班仍在输出的打工人。分享价值投资分析,选出好公司、好企业,期待和更多的价值投资者交流和成长,觉得不错的话,可以关注微信公众号—小张家的书房哦。

往期文章: