点击上方 蓝字 关注 小张书房

免费领取 投资清单和分析底稿

这是小张家书房的第12篇原创文章,继续从股票筛选清单角度分析分众传媒是否有投资价值,篇幅略长,但干货满满,时间紧的朋友可以直接跳到第二部分估值看结论。

上篇 《传媒第一,等待入场!》讲到股票投资筛选清单三大前提中的第一大前提——盈利是否为真,这里说明第二大前提——盈利是否可持续。

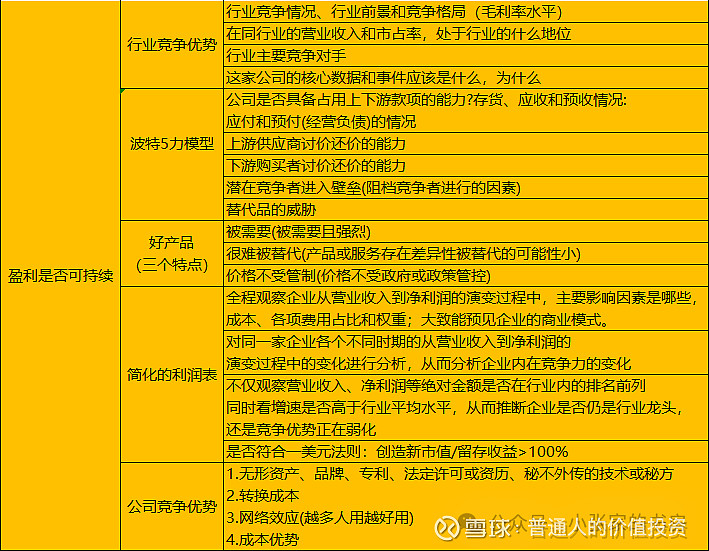

1. 盈利是否可持续

盈利是否可持续清单

盈利是否可持续清单

第二大前提盈利是否可持续从行业竞争优势、行业竞争力、好产品的、简化的利润表、公司的竞争优势5个方面分析。

1.1 竞争优势

竞争优势清单

竞争优势清单

细分来看,竞争优势从毛利率、市占率、主要竞争对手和公司核心数据和事件4个方面分析。

1.1.1 行业竞争情况和竞争格局

根据Wind数据显示,分众处于中信证券行业类——媒体——广告营销——其他广告营销类,共计15家上市公司。

广告业毛利率情况

广告业毛利率情况

15家上市公司中,筛选掉2家ROE为负值的上市公司,剩余13家,其中分众传媒毛利率第二,达到65.48%,低于第一名2个百分点。

返利科技毛利率全行业第一是没有说服力的,其一是因为其2023年营收总共才3.02亿;其二是如此高的毛利率ROE只有1.95%,期间费用管理很差。

2023年返利科技销售费用率高达35.34%,比营业成本还高。另外,管理费用和研发费用占比分别为12.5%和12.27%。综上,返利科技得高毛利率是不具备参考性和行业竞争优势得。

分众传媒的竞争力在整个行业是很强的,如此高的毛利率按理讲会有无数家公司眼红,但都未能达到分众如此高的毛利率,说明分众传媒是有护城河的。

1.1.2 营收和市占率地位

营收情况

营收情况

15家上市公司中,营业收入上百亿的只有分众传媒,距离最近的北巴传媒2023年营收48.33亿,跟分众仍有2倍的差距。

1.1.3 公司的核心数据

分众主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(主要包括电梯电视媒体和电梯海报媒体等)和影院银幕广告媒体等。

楼宇媒体数据

楼宇媒体数据

分众更加重视电梯电视的发展,自2022/12/31到2024/3/31以来,电梯电视媒体增速为28.57%,其中境外扩张和三线及以下城市扩张更为明显,电梯海报增速放缓,整体增速只有14.42%,仍然是境外增速最高。

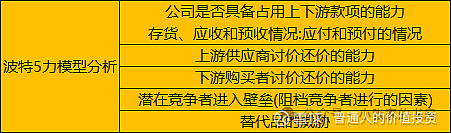

1.2 波特5力模型分析

波特5力模型

波特5力模型

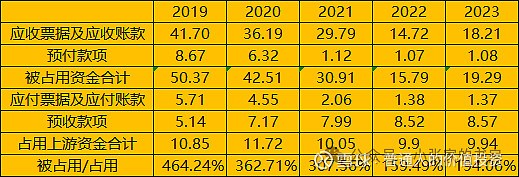

1.2.1 占用上下游资金的能力

应收账款、预收账款情况

应收账款、预收账款情况

分众在占用下游资金能力方面不强,一方面分众是一个卖方企业,下游是需要投放广告的企业主和物业,现实点说企业主可以采取不同的营销方案,相应的广告费用就会减少,实际上就是企业主的自主权更大,这点分众是没有办法的。

分众在占据上游资金能力方面有优势,分众的上游是电梯电视生产商和电梯海报制作商,分众作为一个大型的广告企业,议价能力还是不错的。

整体来讲,分众的议价能力相比于茅台还是欠缺一些,这也是为什么分众的确定性没有茅台强的一个原因。

1.2.2 潜在竞争者的进入壁垒

之前一直不懂分众的壁垒是什么,前几日再读唐书房中的分众传媒合集,有点理解其壁垒所在。

分众为什么强势

老唐个人认为,这里面隐藏着一个被忽略的价值创造环节。简单的说,一个终端或者少量终端联网,价值并不大。只有当足够多的终端联合在一起,形成一个覆盖受众必经途径的网络后,终端会发生一个跳跃式增值。这份增值由组网者建立,当然应该由组网者享受。也就是说,所有物业或电影院直接和广告主签约,给广告主创造的价值,会远小于分众提供的价值,除非有人能够将物业或电影院组织并协调起来,统一与广告主对接——那就是分众嘛! ——唐朝

看到这里不禁再次佩服起老唐的水平功底,我辈还需要不断学习和模仿才能追赶上。

物业和广告主直接对接是不理性的,一是因为单一成本高,物业自己请人建造电梯电视和电梯海报的成本远高于分众。

二是因为物业不了解自己的住户,物业只会选取出价高的广告主,这样的广告投放效果明显不好。

三是广告主投放广告是追求回报和效果的,和物业合作投放广告的效果显然不好,除非找到帮助广告主投放在合理位置的服务商,这不就是分众所干的事情嘛。

分众相比于新潮传媒,它的规模足够大,覆盖面广,单价相对于物业自己建造低,每一个广告主加入所产生效益都会大于物业直接与广告主合作的效益。

同时,新潮传媒比不过分众也是因为它覆盖的点不够多,想象一下每个城市有一个电梯点位和每个城市拥有几百个电梯点位所带来的广告效益差异,这就是分众的最强壁垒。

1.2.3 替代品的威胁

随着智能手机的普及,人们更在专注于智能手机的阅读,电梯里面注意广告的时长和次数会降低,但电梯仍是极好的广告宣传地,一是大多数电梯里的手机信号不强,人们被迫不看手机而是看周边的环境——也就是广告。

二是乘坐电梯的时间只有一小会,一些人怕错过楼层,因此也不会看手机,反而会留意电梯周围的广告。

三是电梯乘坐的频率高,打工人几乎是上下班每天两趟,周末频率更高,留意广告的概率高。

另外,互联网广告可能会侵蚀掉分众的广告资源。大数据会根据收集的数据定制化的推送广告,投放效率甚至比分众还高。但大数据推送可能会涉及个人隐私风险,数据库和数据分析也尚未达到如此高的水平,因此互联网广告的侵蚀作用还不大。

1.3 好产品的三大特点

好产品三大特点清单

好产品三大特点清单

只要电梯作为日常使用工具的逻辑不变,分众就一直拥有规模优势和竞争优势,在经济环境不错的情况下,广告主通过分众投放电梯广告的可能性大,但如果经济形势不好,广告主会首先减少广告投入,保证自身存活。

只要广告主采用电视广告,分众是最佳选择,一是因为是分众的覆盖面广,比新潮传媒广,广告投放效应更好;二是因为规模效应,分众毛利率高,分众的成本可以更低,分众在电梯媒体领域目前是无法替代的。

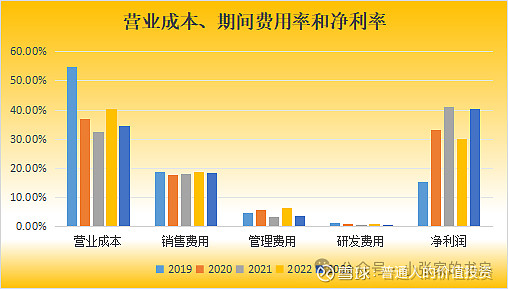

1.4 简化利润表

分众利润表

分众利润表

分众作为周期性企业,其营业收入、净利润都随着经济周期波动而产生变化。

销售费用在周期内偏稳定,在18%左右,管理费用除了2022年有所上升,近期呈现下降的趋势,研发费用占比一直处于1%以下。

总的来说,公司在不同的经济周期内控制住了期间费用,同时营业成本也在稳步下降,共同营造净利润上升的良好结局。

1.4.1 一美元法则

分众自2015年借壳上市以来共分红10次,合计分红总额为257亿,2016年至2023年净利润共计332亿元,留存收益75亿。

分红数据

分红数据

2016年4月分众市值为735亿(按照2016/04/06收盘价8.42和2015年年报股本8,736,833,500股计算),2024/06/04最新市值947亿,2016~2023年创造价值为211亿。

创造价值 / 留存收益 = 211 / 75 =2.8

比例大于1,通过一美元法则。

1.5 公司竞争优势

护城河清单

护城河清单

分众在4大竞争优势中占据2席,网络效应和成本优势。

网络效应,分众掌握小区内居民的销售水平和收入等数据,能够根据广告主的产品特性将产品投放在合适的位置,投放效果好。

每一个加入的广告主都会是分众更加的强大,一是因为可以给分众提供更多的小区数据库,完善各类小区居民销售水平、人均可支配收入和家庭情况等数据,未来遇到相似情况能够高效率投放广告。

二是因为随着广告主和物业不断加入,分众本身的覆盖面也在加大,广告在一个点和周边一群点的效果是截然不同的。

成本优势,分众具备高毛利率,2023年毛利率高达65.48%,这是新潮传媒和其他类似的传媒企业无法比拟的。如果打价格战,分众的大体量和行业强势地位会让它一直持续下去,其他的传媒公司反而倒下了。

总的来说,分众在电梯广告领域是毫无争议的第一,只要电梯还是人们日常使用的工具,分众的竞争优势暂时不会消退。

2.估值

由于分众传媒是周期股,采用老唐所说的席勒市盈率估值的企业,不估算三年后估值。

席勒市盈率估值法步骤:

近10年平均净利润:由于2015年之前仍然是七喜股份,不是分众,因此排除2015年的净利润,近9年平均净利润为43.56亿。合理市盈率:近8年平均市盈率27.23倍。确认安全边界:合理市值0.7倍为买点,合理市值1.5倍为卖点。

分众估值分析表

分众估值分析表

截止2024年6月3日,当前市值947亿,超过当前买点830亿,进入等待期,待市值接近于830亿再建仓。

这就是今日的全部内容了,股票筛选清单第二个前提分析完毕,未来会继续分析最后一大前提——维持当前盈利是否需要大量资本投入,敬请期待。

[作者介绍]

小张,通过CFA3级和FRM2级尚未持证的职场新人,一个下班仍在输出的打工人。分享价值投资分析,选出好公司、好企业,期待和更多的价值投资者交流和成长。

往期文章:

传媒第一,等待入场

海康威视,可以入场!

海康威视,还能翻倍吗?

14倍,洋河会爆雷吗?