本篇是小张家书房的第11篇原创文章,主要从股票筛选清单角度分析分众传媒是否有投资价值,篇幅不长,阅读时间3~5分钟,时间紧的朋友可以直接跳到第三部分估值看结论。

1.投资清单的由来

查理·芒格,巴菲特投资伙伴,伯克希尔·哈撒韦公司的副主席,《查理-芒格的投资原则检查清单》是《穷查理宝典》的经典章节,它的投资清单伴随着查理整个投资生涯,查理的成功与他的投资清单是密不可分的。

对于我们普通投资者来讲,也应该拥有一个投资清单。这不仅可以在我们不理性的时候抵制非理性的行为,也能在整个投资过程中防范风险,一直以来我都是按照自己的主观判断来分析股票是否具有投资价值,直到我看到了星辰大海yanzi的《浅析研究企业的流程和检查清单》,我想是时候开始自己的投资清单了。

我的投资清单比较简单,主要是跟随老唐的思路来做的。对于净利润预测的三大前提是盈利是否为真、盈利是否可持续和维持当前盈利是否需要大量资本投入。

每个前提中都有很多小项需要检查和分析,下面会以分众传媒作为例子进行投资清单检查。

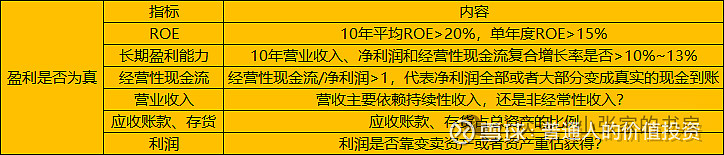

2.利润是否为真

利润是否为真项目检查清单

利润是否为真项目检查清单

第一大前提利润是否为真主要从ROE、长期盈利能力、经营性现金流、营业收入、应收账款和存货以及利润六个角度进行分析。

2.1 ROE

近10年平均ROE>20%,单年ROE>15%, 是筛选股票的基础,该项基本上能筛选到95%以上A股上市公司。

根据Wind数据显示,近10年平均ROE>20%,单年ROE>15%的A股上市公司合计61家,占A股上市公司比例为1.14%。

通过该项测试的企业不多,但大多数都是耳熟能详的企业,例如贵州茅台、格力电器、周大生和珀莱雅等。

个人偏好于分析通过该项测试的上市公司,对于分众传媒来讲,近10年ROE34.35%,单年度只有2014年和2019年未达到大于15%,分别为1.33%和13.61%。

分众ROE

分众ROE

分众没有能够通过第一项测试,但并不是每一家不能通过第一项测试的企业都不能投资,还需要结合其他情况综合分析。例如分众传媒2014年和2019年ROE未达到15%,可以具体情况具体分析。

2014年ROE只有1.33%是因为当时分众还没有上市,2015年分众才借壳七喜股份上市,2014年未达到ROE标准不重要。

2.2 长期盈利能力

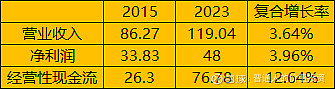

10年营业收入、净利润和经营性现金流复合增长率是否>10%~13%,这是判断企业是否具有长期的盈利能力的角度之一。

营业收入、净利润和经营性现金流增长率

营业收入、净利润和经营性现金流增长率

一乍看,分众近9年(2015年分众借壳上市,因此不包括2014年数据)营业收入、净利润和经营性现金流复合增长率分别为3.64%、3.96%和12.64%,只有经营性现金流勉强能达到增速为10%~13%的标准。

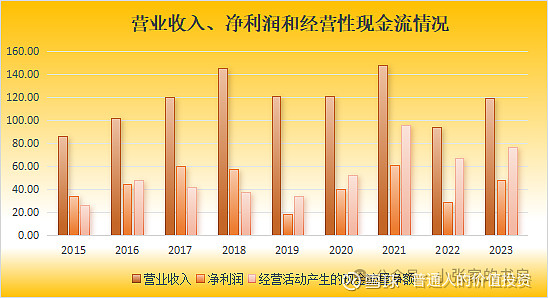

但仔细一看,分众似乎是周期性企业,每隔三年一个周期,直接用2015年的数据和2023年的数据比较做法不妥。

分众营收、净利润和经营性现金流情况

分众营收、净利润和经营性现金流情况

分阶段比较一下,整个9年可分为2015~2018年,2019年~2021年和2022年~至今三个阶段。

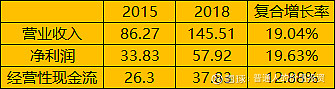

2015~2018分众营收、净利润变化

2015~2018分众营收、净利润变化

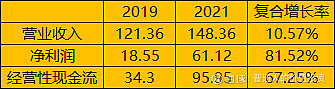

2015年~2018年,该周期内营业收入、净利润和经营性现金流复合增长率分别为19.04%、19.63%和12.88%,全部达到增速为10%~13%的标准。

2019~2021分众营收、净利润变化

2019~2021分众营收、净利润变化

2019年~2021年,该周期内营业收入、净利润和经营性现金流复合增长率分别为10.57%、81.52%和167.25%,全部达到增速为10%~13%的标准。

2022~2023分众营收、净利润变化

2022~2023分众营收、净利润变化

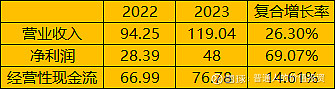

2022年~2023年,该周期内营业收入、净利润和经营性现金流复合增长率分别为26.3%、69.07%和164.61%,全部达到增速为10%~13%的标准。

近5年一季度占比分析

近5年一季度占比分析

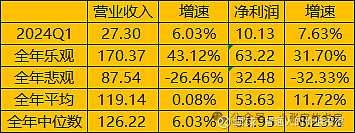

2019~2023年一季度营业收入和净利润占全年的比例平均为22.91%和21.63%,中位数分别为21.63%和19.5%。

2024年营收和净利润预测

2024年营收和净利润预测

在看一看2024年一季度的数据,营业收入和净利润分别为27.3亿和10.13亿,增速6.03%和7.61%。根据近5年平均值预测2024年营收和净利润分别为119.14亿和53.63亿;根据中位数预测2024年营收和净利润分别为126.22亿和51.95亿。

采用平均~乐观估算,未来营收增速会放缓,但由于企业的降本增效,净利润仍然能保持10%以上的增速。

2.3 经营性现金流

经营性现金流/净利润>1,代表净利润全部或者大部分变成真实的现金到账,这是衡量企业净利润含金量的指标。

经营性现金流/净利润比例

经营性现金流/净利润比例

2015年~2023年,只有3年经营性现金流/净利润比例小于1,分别是2015年、2017年和2018年。近5年经营性现金流/净利润全部大于1。

2.4 营业收入和净利润

营收主要依赖持续性收入,还是非经常性收入?

营业收入可持续性情况

营业收入可持续性情况

2019年~2023年,分众一直专注于主营业务,其他收益与投资净收益之和在9亿左右波动,资产处理损益、营业外收入几乎没有,因此营业收入是具备可持续性的。

利润是否靠变卖资产或者资产重估获得?

还是根据营业收入可持续性情况一图,其他收益与投资净收益之和在9亿左右,公允价值变动净损益、资产处置收益和营业外收支几乎为0,分众的净利润大多数都来源于主营业务,而不是资产的重新估值和处置。

2.5 应收账款和存货

应收账款占营业收入比例和存货占总资产的比例是否过高,这是衡量企业是否是重资产行业和收入是否有含金量。

应收账款和存货情况

应收账款和存货情况

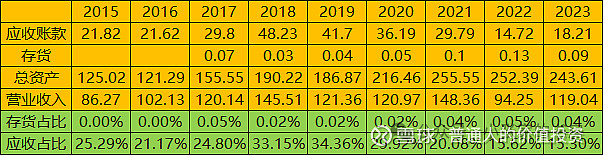

分众是典型的轻资产企业,2015年~2023年,存货占总资产比例都不到1%。

应收账款方面,2015年~2023年应收账款占营业收入比例呈现一个周期性,2016~2019,应收账款占营业收入比例从21.17%增长到34.36%,2020年~至今,该比例从34.36%下降至15.3%,未来该比例大幅提升概率不高。

3.估值

由于分众传媒是周期股,采用老唐所说的席勒市盈率估值的企业,不估算三年后估值。

席勒市盈率估值法步骤:

近10年平均净利润:由于2015年之前仍然是七喜股份,不是分众,因此排除2015年的净利润,近9年平均净利润为43.56亿。合理市盈率:近8年平均市盈率27.23倍。确认安全边界:合理市值0.7倍为买点,合理市值1.5倍为卖点。

分众估值分析表

分众估值分析表

截止2024年6月3日,当前市值921亿,超过当前买点830亿,进入等待期,待市值接近于830亿再建仓。

这就是今日的全部内容了,股票筛选清单第一个前提分析完毕,未来会继续分析盈利是否可持续和维持当前盈利是否需要大量资本投入两大前提,敬请期待。

本公众号专注于价值投资分析,期待与更多的价值投资者交流和探讨,觉得文章还不错的话,麻烦高抬贵手点个赞哦。