$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $中矿资源(SZ002738)$ 今年的一季报,对于持有锂矿的朋友们,有着极为重要的价值。因为,这些数据里隐藏着挖矿炼盐企业真正的安全边际。

所以,看着从自有矿成本最低的天齐一季度的“暴雷”到居然还有利润的中矿一季报,让我们一起探寻其中到底有什么奥妙!

先简单讲一下天齐的情况,本质上天齐锂业收益由3部分组成:1、就是一个持有格林布什26%矿和对应锂盐产能的自有矿盐一体化的生产商,当前对应为产能约为3.4万吨LCE;2、再加外采25%格林布什锂矿的锂盐加工商,锂盐加工产能约为3.3万吨LCE;3、持有22%的SQM的分红的投资者。所以,天齐入股SQM实现蛇吞象,相当于用25%的格林布什的矿换22%SQM的分红,从客观上从一个格林布什的控股大股东变成了真正的小股东,客观上失去了最全球最优质硬岩锂矿的控制;得失留给投资者思考。

搞清楚这个情况后,天齐一季度的亏损就很简单,首先,第一部分肯定盈利,但第二部分,由于锂矿计价按上一季度价格计取,由于锂精矿由23年10月的2500美金/吨暴跌70%至24年1月的1000美金/吨,所以肯定导致该部分严重亏损;第三部分由于SQM的税务认定又承担11亿美金的22%左右的损益约17亿人民币。所以大额的亏损在所难免。

不提天齐,我准备从23年年报和24年一季报来分析现在真正意义上近100%自有矿供给的中矿资源;找出在最寒冷的锂盐冬季里的火种。

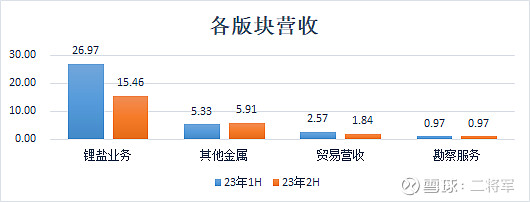

中矿资源的营业收入主要有4部分组成,1、锂盐销售,2、铯铷盐产品销售,3,贸易,4,勘察服务。其中,后3项业务比较稳定,因为季度报表中没有各分部数据,因此,我们通过将年度数据拆分,以下半年度数据的50%左右作为季度的营收和成本数据,再用24年1季度营收和成本数据减去平均季度数据来得出对应锂盐部分的营收和成本。

第一步,提取23年半年报和年报中各分部营收和成本,得出23年下半年各分部营收和成本。下半年各版块营收:锂盐为15.46亿,铯铷盐5.91亿,贸易1.84亿,勘察0.97亿。下半年各版块成本:锂盐为8.69亿,铯铷盐2.2亿,贸易1.63亿,勘察0.62亿。

第二步,得出季度锂盐业务外,各分部的平均营收和成本。各版块季度营收:铯铷盐2.96亿,贸易0.92亿,勘察0.48亿。各版块季度成本:铯铷盐1.1亿,贸易0.82亿,勘察0.31亿。

第三步,由24年1季度营收和成本,得出锂盐分部1季度的营收=11.27-2.96-0.92-0.48=6.91亿;成本数据=6.98-1.1-0.82-0.31=4.76亿。

结合1季度锂盐售价约为9.2万/吨,一季度锂盐销量=6.91/9.2=0.751万吨。从产能方面验证一下,B矿30万吨锂辉石5.5%精矿对应年LCE当量=30*5.5%*2.47*80%=3.26万吨,(因透锂长石成本更高,在碳酸锂价格低迷时少产或不产)。结合年报中锂矿达产的描述,3,26/4=0.82万吨。所以这个产量是有保障的,加上透锂长石的精矿产能应该自有矿产量会超过这个数据,这一点,从存货由23年4季度的14.4亿增加到17.2亿上也得到验证。

一季度锂盐成本=4.76/0.751=6.33亿/吨。毛利率31%左右。当然季度数据可能存在一些偏差,此情况下,就算成本在6.5到7万,也还是能确保锂矿有一定利润。也体现出真正家里有矿的优势!

拉通23年和1季度数据,得出锂盐销量和售价及成本数据。整体来讲,24年1季度中矿锂盐销量大幅提升至0.751万吨,接近23年下半年销量。锂盐成本出现很大的变化,很可能是在23年底将前期外购的高价锂矿进入成本,拉高了成本,到24年以后没有外购高价锂矿的拖累,全自由矿的成本优势得以体现。

整体而言,在碳酸锂价格近年最低迷的1季度,均价9.2万左右,连SQM和天齐都出现亏损的情况下,这基本应该是碳酸锂底部的区域(当然不排除极端情况下价格跌倒8万左右,但时间一定持续不长)。在这个阶段锂矿的一季报基本就是一个锂盐(矿)企业的安全边际的体现。

读懂中矿的一季报,也许就找到了中矿的安全边际。当然,中矿在铯铷盐的全球龙头位置,尤其是后续5万吨铜的矿端到冶炼的一体化的实现,又为这个安全边际增加了一道新防线!当然,最大的保险是从未食言的靠谱的管理层!

上述分析 仅为个人投资思考,不作为任何投资建议,欢迎大家共同探讨和补充修正!感谢!