$药明生物(02269)$ $药明康德(02359)$ $药明康德(SH603259)$ 关于药明生物,昨天的-20cm可能让很多人无比的沮丧和无助!法案的通过与否,在当前的大背景下,显然不是一个企业可以左右的!要买药明系的股票,如果单纯赌法案通过与否,药明是否会被删除,显然和赌博没太大区别。

对药明系的股票投资,我觉得应该是有一个底线思维:法案通过了,药明系也被列入名单了,药明系是否在当前市值下值得买入?

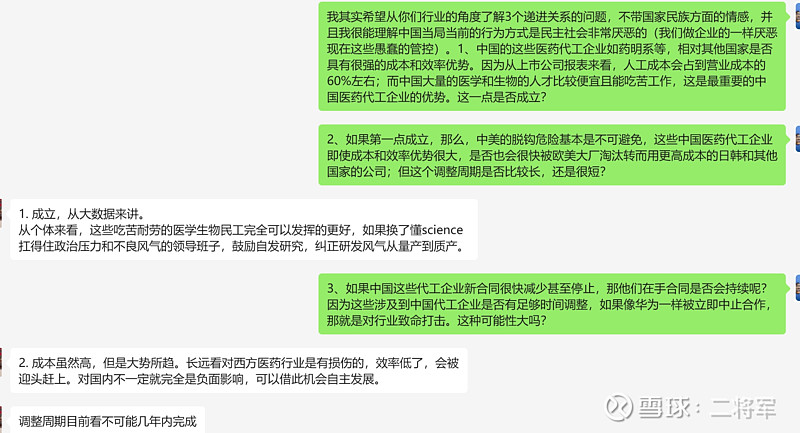

我思考了3个递进关系的问题:1、中国的这些医药代工企业如药明系等,相对其他国家是否具有很强的成本和效率优势。因为从上市公司报表来看,人工成本会占到营业成本的60%左右;而中国大量的医学和生物的人才比较便宜且能吃苦工作,这是最重要的中国医药代工企业的优势。这一点是否成立?

2、如果第一点成立,在去CN危险基本是不可避免的大时代背景下,这些中国医药代工企业即使成本和效率优势很大,是否也会很快被欧美大厂淘汰转而用更高成本的日韩和其他国家的公司;但这个调整周期是否比较长,还是很短?

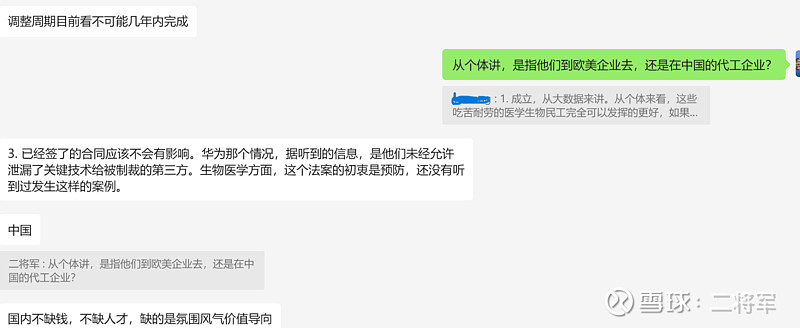

3、如果中国这些代工企业新合同很快减少甚至停止,那他们在手合同是否会持续呢?因为这些涉及到中国代工企业是否有足够时间调整,如果像HW一样被立即中止合作,那就是对行业致命打击。这种可能性大吗?

问第1个问题,关键是确定中国的医药代工行业是否具有核心优势:成本和效率。如果这只是我们外界自以为,那这个CXO行业肯定不值得投。

问第2个问题,了解西方医药行业是否真的离不开中国的医药代工行业,确定脱钩在具体到医药行业是否真的可行?

问第3个问题,是判断药明系是否有真的会突然死亡,价值归零,还是有足够的收入和足够的时间来应对?

关于这三个问题,我和美国的同学(麻省理工的博士后,一家中型美国医药研发企业的管理层,也是科学家,直接和国内多家CXO企业合作)进行沟通。截图如下:

关于第1个问题,同学非常明确的回复,中国医药代工行业的成本和效率优势是非常明显的。

第2个问题,西方医药去CN化的趋势是不可避免的,没有中国医药代工的助力,西方的效率低了,可能被迎头赶上,对国内不完全是负面的,也是中国医药自主发展的机会。

第3个问题,这种脱钩和调整在医药方面不是几年就可以完成的,并且以前签订的合同还会继续执行。

有这3个问题相对比较客观的美国业内的回复,其实也就有对药明系当前一些底线思维!

1、有成本和效率的核心优势,那么至少有投资的可能性。

2、西方已经开始去CN化,中美在医药方面的脱钩可能不可避免。

3、中美医药的脱钩有较长周期,从已签订合同的量和拥有的成本和效率优势上,药明等中国CXO企业有资金、有时间、有能力在进行应对。

下图为药明生物23年中报中,未完成订单135.6亿美元,潜在里程碑付款65.46亿美元,在手的商业化项目22个。这些已签订合同不受法案影响,事实上就已经给药明生物足够的业务量和资金去做转型或应对。

再看下一张,药明生物的在北美、中国和欧洲的业务量,23年中报北美39.2亿,占比46.2%;中国大陆17.93亿,占比21.1%;欧洲25.52亿,占比30%,相对来讲欧洲业务增速非常快。美国的法案短期来说还无法约束到欧洲企业,可能也是近期欧洲业务增量比较大的原因,管理层加大欧洲业务的拓展,能保障业务量,也有一定的安全周期。从这个角度讲,也应该是针对ZM脱钩,管理层的过渡性应对举措;当然,最终,还是要看药明生物在国内的业务有更大增量甚至逐步开始做创新药转型。

通过上述分析,可以对药明生物为代表的药明系进行价值重新判断。把最不利的法案通过和中美医药逐步脱钩作为前提,当下700多亿的药明是否有投资价值?在手的128亿美元未完订单(已签约),还有65.46亿美元的里程碑付款,还有总规划580000升已投产的300000升以上的厂房,还有充分应对和转型时间的药明生物的价值几何?

设定好底线,做好自己的评估,也许是面对药明生物等股价剧烈波动的锚吧!

上述分析仅为个人投资思考,不作为任何投资建议。欢迎球友互通有无,共同提升认知,祝福大家投资顺利!@今日话题