$中国核电(SH601985)$ $中国广核(SZ003816)$ $长江电力(SH600900)$ 为什么要讲核电,在我的一篇90万+雪球热帖一组报表数据,带你发现清洁能源发电行业“风光”背后的“好生意”中已经比较清晰的说明了其内在的逻辑,有兴趣的球友可以一阅。那么具体到核电行业,怎么来简洁但全面清晰来读懂企业业绩,并且相对确定性的判断其未来5年业绩呢?

我尝试从以下逻辑来解读:影响核电企业的营收和利润的核心指标是什么?为什么要关注权益装机容量和每KW装机年净利润?为什么可以判断未来5年的业绩?如何拆解未来5年权益装机容量,未来5年中核和中广核归母利润及分红预计。

核电企业核心的营收和利润的来源指标是什么?上网电价,度电成本,还是设备利用小时数?这些指标很重要,但核电行业的税后上网电价(度电营收)大致在0.35-0.36元,度电成本大致在0.19-0.20元,无论中核还是中广核,基本一致;设备利用小时,在7400-7800左右波动,中核优于中广核。(具体原因是中广核的欧洲三代技术的台山1号机组为全球首堆,因为燃料控制棒破裂原因停机1年,这是中广核值得关注的点。)但整体来讲这三个指标都还不是最核心指标,原因在于其长期的稳定性。真正的核心影响指标是核电的装机容量,营收=电价装机容量利用小时,利润=(电价-度电成本-税费)*利用小时*装机容量,

真正的变量是装机容量,所以装机容量才是那个核心的指标。

到这里还需要一步,我们对比长电和中核及中国广核的净利润和归母净利润,会发现一个重大的差异:长电的归母净利润与经利润基本一致,但中核的归母净利润仅为净利润的55%左右,中广核归母净利润为净利润65%左右。原来,我们买的核电上市公司只拥有这些核电权益的50—60%,而长江电力却基本拥有6大水电站的100%权益。

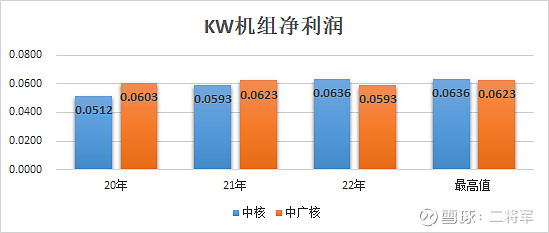

所以,我们更要关注的是上市公司拥有的权益装机容量!便于后续我们推导中核和中广核的归母净利润,我们再引入每KW装机年净利=净利润/装机容量。下图为20年-22年对应指标,其中考虑中核新能源和中广核的建设业务利润影响均较小,未作扣除,同时因中广核的联营企业红沿河电站的45%有权益利润,因此将中广核装机容量=自营装机容量+红沿河装机容量*45%。后续数据采用3年中的最高值来计算利润(中核KW净利润是扣除风光净利润后的数据)。

后续业绩中,归母净利润=权益装机容量*每KW装机年净利。

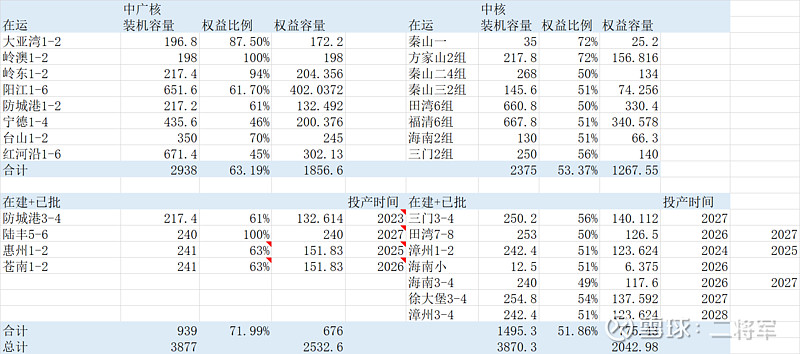

接下来是体力活,将中核和中广核所有在运和再建及已核的机组的容量及预计运营数据从年报和招股说明书中扒出来。补充中核49%权益的海南昌江3、4号240万KW机组权益,具体如基础数据下图:

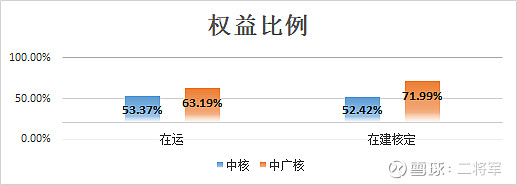

简化的结论性图表:中广核在运核电站上市公司权益约为63%,在建部分权益约72%;相对而言,中核要低很多运核电站上市公司权益仅为53%,在建部分权益约52%

这里顺便讲一下,为啥可以预计5年的业绩,因为核电最快的从开建到投运至少五年;也就是说,现在还没有开建,27年之前是不可能发电并网的。

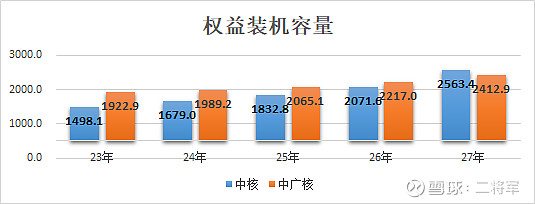

考虑中核新能源装机容量快速上升,在2025年公司目标新能源装机3000万KW,暂按23-27年基本每年新增600KW新能源装机。基本按风光比1:2,,其中风电利用小时约2280小时,光伏1365小时,折合利用小时数为1600小时,核电为7800小时左右,所以将对应新能源装机功率折合为1600/7800=0.205.考虑分光退补后,风光净利率为核电的90%,所以整体折算系数=0.205*0.9=0.184,新能源贡献装机折算容量=新增风光容量*0.184,结合年报中的投运时间可以将中核和中广核在27年及以前的运行权益装机容量准确的求出来,如下图。

因为中核近年的总装机、在建和核定容量大大增加,考虑新能源的增量弥补但由于其权益比例太低的问题,直到投运量猛增的27年,投运的权益装机容量反超中广核。

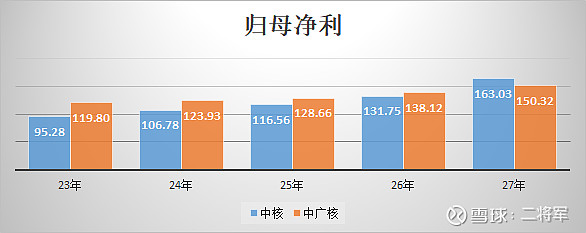

接下来把数据代入归母净利润=权益装机容量*每KW装机年净利,得到23-27每年的归母净利如下:

因为归母利润还有一定的调节空间,比如22年中核归母利润已高于90亿,实际是让上市公司权益收益提升,调低小股东权益收益。但整体上,应该毛估估的正确。可参考。

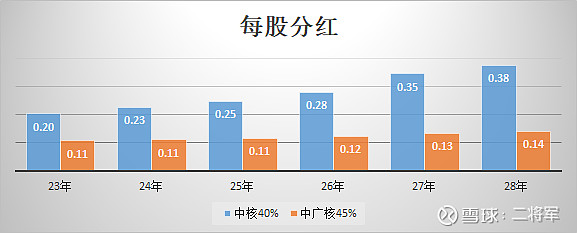

如果再假设中广核45%归母利润分红;中核新能源和核能大量扩建,资金需求更高,考虑40%分红。大致每年的分红数据如下,这个仅作为参考,因为分红比例是不确定的。

其实,做完这个分析,应该更清楚核电的确定性,同时,也更清楚要拿住核电的耐心;要等到业绩和估值的双击,核电股东的春天才会到来!

我自己的感觉是港股的中广核电,还是更有性价比,当前股息就不错,还可以持有等待成长。短期来看,受益于台山核电的逐步正常化和防城港新增机组发电,A股23年中广核机会略优于中核,但长期来看,中核更有优势。

上述分析仅为个人思考,不作为任何投资建议,欢迎球友们探讨,共同提高!@今日话题 #高股息策略表现亮眼,红利基金值得布局吗# #高股息策略表现亮眼,红利基金值得布局吗# @ING围观ING @--鹰--