$中国神华(SH601088)$ $长江电力(SH600900)$ $中国核电(SH601985)$ 看电力行业,可以简单看作是产品是电,简单来说成本是多少,卖价是多少,每度能赚多少钱。电作为最普遍的能源介质,整体的需求是随社会发展稳定增加的,没有被替代的风险。所以这是一个安全永续的生意!

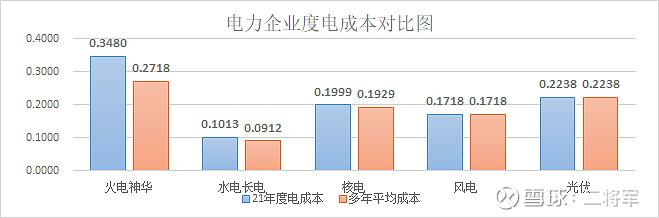

首先来看不同原料来源命名的电力成本,下图火电是中国神华11-22年平均度电成本0.2718元,21年0.348(煤价和人工暴涨,也可能是因此利润的手段)为啥神华是煤炭营收占大头,要将其归到电力、因为中国的煤炭70%都用来发电,神华的核心产品就是动力煤;水电是长江电力11-22年平均度电成本0.0912元,21年0.1013,看到这里大概知道为啥长电的老股东们很牛×,为啥他们认为长电是最好的生意,因为同样的产品,它的成本只有火电的30%!核电是15-21年中国核电的平均度电成本0.1929,风电和光伏成本是采用中核的对应成本,风电0.1718,光伏0.2238。

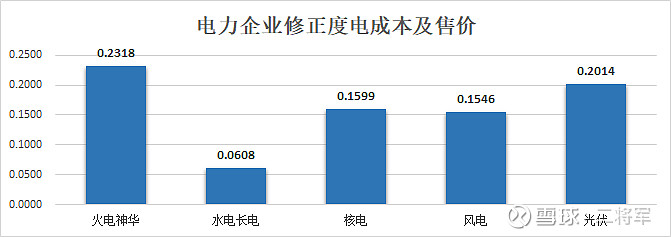

显然,如果对成本的分析只到这个程度,就有点草率!我们不妨深入一点,既然把煤炭归入电力,我们就把煤炭的生产成本替换煤炭的销售成本,21年神华风电耗煤0.714亿吨,内部煤炭购买为0.612亿吨,考虑扣除内部生产和运输的毛利每吨100元,成本减少61.2亿,21年售电1561亿度电,每度成本减少0.04,由此推导多年火电度电修正成本=0.2718-0.04=0.2318。

接下来,说YYDS的水电长江电力,水电的原料是免费的,成本70%以上是水坝等的折旧,折旧按40-60年,但长电的巨型大坝显然至少是100年以上的寿命,所以折旧占成本比例减半按35%,粗算度电成本0.06元;同样中核的度电成本中折旧占比40%,同样减半按占20%,粗算度电成本为0.1599元,风光我们乐观估计成本再优化10%,得到风电度电成本0.1546,光伏度电成本0.2014.看起来好像很清楚了,煤电就是最丑的哪一个?

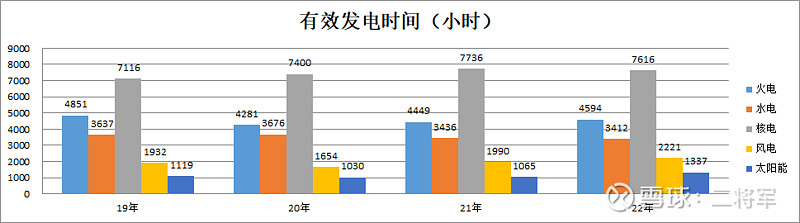

但事情并没那么简单,因为虽然都是电,但煤电和核电最可靠,随时都值班,水电也基本稳定,波动较小还可以调节,再其次风电特别是海风还是基本靠谱就是没法调节,最垃圾的是光伏,有太阳才有电,常常都是锦上添花。还是数据说话,下图是各种电力的19-21年的有效发电时间:核电7600小时左右,火电4500小时左右,水电3500小时左右,风电1900小时左右,光伏1100小时左右。所以,要弥补风光新能源的不确定性,火电还是长期不可或缺,并且占电力供应的近70%,核电周期长还有安全顾虑短时间也不能接下这个重担,大规模储能也还接不上。为啥神华能出这么多大佬股东,确实也是牛×!

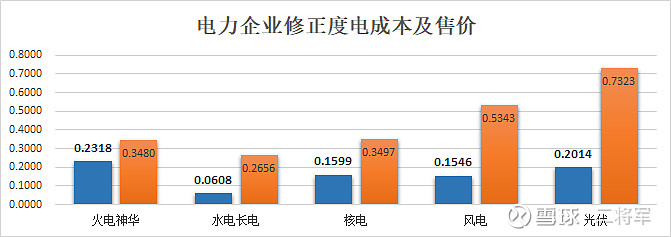

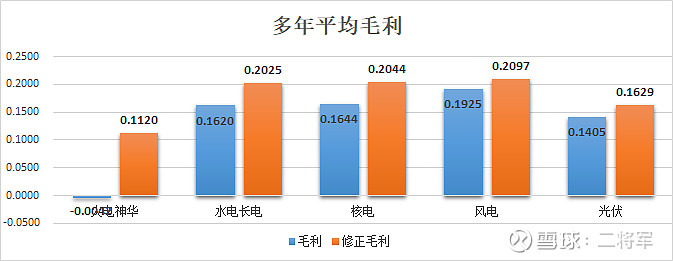

说回到商品,有了成本就要说价格,火电均电价0.3480,水电0.2656,核电0.3497,风电21年0.5343,光伏21年0.7323(风电光伏均取中国核电的数据)

考虑风光的退补,按核电的0.3497作为基础电价,水电还是保守按多年均价0.2656作为基础电价,可的到修正后神华度电毛利0.1120,长电度电毛利0.2025,中核度电毛利0.2044,中和风电度电毛利0.2097,光伏0.1629.

总结下来,发电这个生意,关注成本,关注电力整体稳定性!电力价格的市场化是爆点。确实是长电为代表的水电综合各方面更优,核电也许是未来长水电,神华等煤炭股在较大的预期差下也往往给人惊喜,通过自身的可调节电力来解决风光的不稳定的企业,也会拥有新的增长点!但其它的风电光伏可能就不太乐观!@今日话题 #溢价近一倍!沙特阿美246亿元参股荣盛石化#

一家之言,纯粹是刚刚进入电力周期行业的新兵的粗浅思考,不作为任何投资建议!