本文涉及新股定价和首日融券普及。

哪些票可能有融券,

哪里可以查到融券,

融券数量,利息,期限,

融券盘口挂单表现,

融券战术手法,

融券龙虎榜验证,

有没有融券,先看有没有战略配售,就是常说的战投。

战略配售可以从公司上市的发行结果公告里面查到,

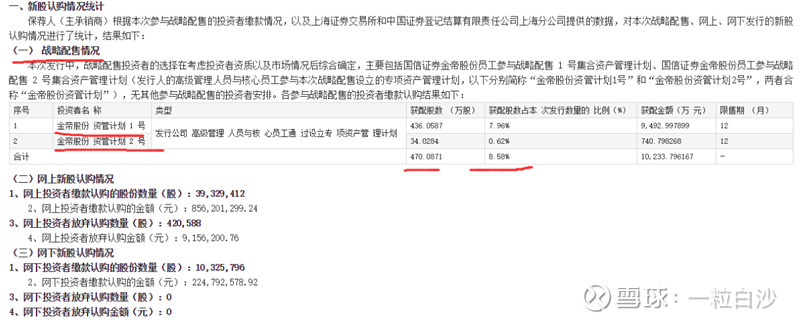

比如金帝股份

也可以从ths的F10 主力持仓里面去看到

有战投的新股,上市之后只要战投持股方想借出去获得利息,是可以授权,白话说就是,把股票给中证金,券商从中证金拿过来再借给私募基金 ,公募基金以及有关系的自然人。战投方获得利息,借股融券的付出利息,那借股融券的从借券高位卖出低位买回还券,一卖一买之间获得差价利润。

所以如过有战略配售,要看战投方是不是想着借出去获取利息,有的公司有战投但最终没有借出去,没有授权借出就没有融券。但多数是愿意借出去的。因为上市的战投有一年的锁定期也不能套现,多数愿意借出去获得利息。并且是不是可以有关联方,是不是有利益勾兑呢,不然新股上市融券做空这种几乎包赚的,为啥借给你?当然仅仅是利息也是可观的,近期盛传的一个小表格,融券利息最高的年化达到62%。这里就体现出了 不仅是借出去的有暴利,而在二级市场融券的利润空间只会更大,不然谁愿意去付出这么高利息呢?

市场诟病的 :新股上市,上市前的定价,上市首日引导竞价,低位往上引导拉升股价,高位融券卖出。这所有环节完全可以形成一整条产业链。现在为啥新股都超募很多,你需要5亿,市场给你10亿,原本20元发行的,就变成40元发行价。超募,对整个一级市场都是有利的,钱被他们赚了,高估值发行再融券做空做波动差价,二级市场买单。对保荐商,超募多,手续费就赚得多。对上市公司,上市公司可以拿到更多的钱,不管募集的钱拿去干啥。对网下配售,都是养老金公积金社保私募啥的,新股上市总归是多数有拉高赚钱的。对战略配售,可以借出去融券获取利息,也可以和借入人是利益共同体,也可以多给利息,或者大家融券赚钱怎么分。对借入融券的,这个赚钱是太容易了。

融券,

最开始很多资金裸融裸空,就是第一天只卖不买。这种压制不住股价遇到当天或者第二天大涨的情况,当天自己的盈利不好看,但拉长时间来看最终股价也会下跌,也有赚钱的机会。

(当然可能人家其他账户买了没上龙虎榜而已,毕竟还要引导拉高股价才好做空更多利润。然后后面几天跌下去买回还券就可以了。比如平均40元融券卖出,过几天25元买回还券就是。这里面就是15元的差价利润。融券一般3天,7天,14天,28天期限还券。当然到期你也可以和券商商量,展期还券,就是晚些天还,多给利息就是,这些都可以协商定的。)

后面资金已经进化到不裸空了。就是第一天你看到龙虎榜同一融券席位有买的,有卖的。当天就低价买,高价卖,当天锁定利润。第二天不管你涨跌,他都能继续赚钱,如果第二天跌,比如新股第一天走的很差,第二天他可以借助新股第一天惯性顺着做空,用第一天买的继续往下砸,砸到更低价买不买回都可以,因为新股多数都是连续阴跌,每天都有更低价,越到后面买回还券,差价越大。那么第三天 ,第四天,都可以类似的操作打压股价往阴跌方向持续走低。要是第二天股票涨,就是比如一个特例,大家说要去打爆融券,你第二天去拉升股价,他也照样赚钱,因为他第一天不是裸空,第一天就买了,你拉升他第一天买的也是照样赚钱,高位卖出第一天买的就是,至于什么时候再次买回还券,那新股不多数都是最终会阴跌的吗?等过段时间跌了再买回就是。3天没跌,就展期。7天没跌,继续展期。多等一段时间就跌到低价位了。

所以他可以不裸空,可以每天都买卖差价的波动赚钱。只要最终股价跌下去就行。

因为现在新股是一条龙产业链,股价定价就高,超高估值发行,多数股票上市都是阴跌。即使偶尔一个票上市之后一路往上涨,但20个票,有一个往上连续涨,其余19个都赚钱,一个上涨对整个的新股融券市场没啥影响。

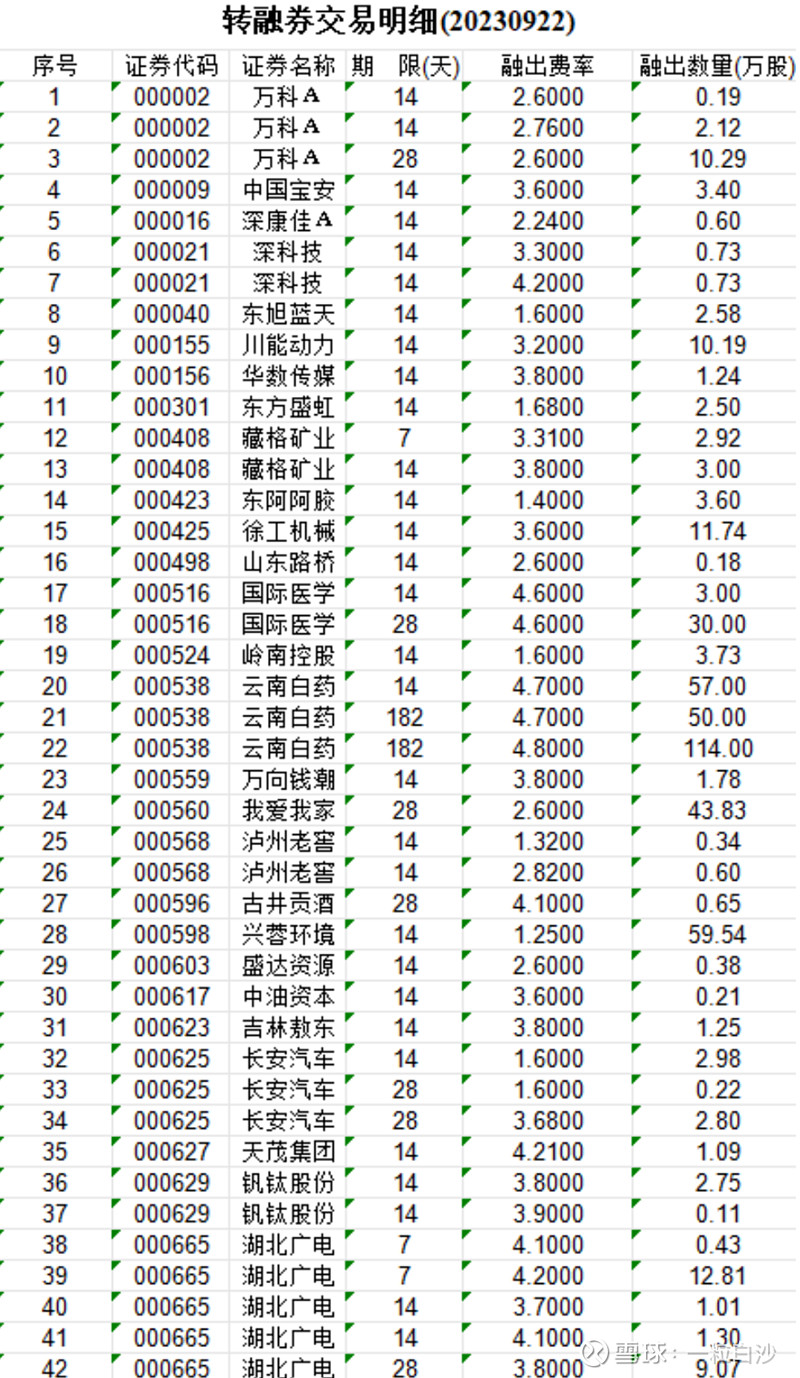

下面衔接下载下来表格里面有每天的融券标的和期限利息。

中国证券金融股份有限公司 网页链接

会看到这些细节

新股上市的 主要大一些的卖单主要构成:网上中签的散户弃购,网下配售,融券。

如果有网上签弃购,这部分给包销机构,包销机构一般(大多数)都是会选择首日卖出,这部分一般都是挂大单卖的,有的集合竞价会卖,有的开盘趁流动性大,下午卖的少,也有少部分机构不卖的情况,比如华宝新能上市的时候,高价弃购的散户多,金额大,机构没有选择首日卖出,而是加仓做了个波段,比如绿通科技,包销机构选择下午开盘砸盘。比如金帝股份弃购包销的是4200手,他上午开盘很快就300手,200手,100手这些稍微大的单子就卖完了。

网下配售这部分卖单,要去看具体的配售金额,这些都是软件F10去找都能看到的,比如网下单个账户最多配售了多少股多少手,这些是这部分配售可以构成的卖单,一般是比较规律性的连排卖单。网下配售的单子最大的委托单是多少手可以确定出来,以及最多有多少笔都可以提前查出来。比如金帝股份,他网下卖出单最多只有一个55手,一个34手,有很多联排小于20手的。

融券这部分,他的卖单可以是联排的规律性卖单,也可以是比较大的卖单,他们只能挂单压,就是会比现价高的卖单,因为融券不允许低于现价去挂单砸。他们一般他们是有计划性的破坏股票的上涨,会在关键位置(比如整数关口价格,比如临停价格,比如尾盘要抑制你上涨可能,比如多头衰竭时候买单持续不上的时候给你致命一击),毕竟是做空赚钱差价为主的方式。融券也会留有做空余地不会早上就急急忙慌的全部融出去而使得下午和尾盘任由多头去表现,因为下午往往是流动性比较弱的时候,他们少量融券就有四两拨千斤的砸盘效果。而首日尾盘更是融券的压制性表现,很多时候会看到大的比较持续的卖单压单,恐吓的氛围很明显。融券单子和网下单子比较一个大的区别是他可以超过网下配售的最大委托单手数。比如金帝股份,你要是看到包销机构大单已经卖完了,那么后面你看到的其他出现的大卖单以及符合前面说的融券的一些情绪特征,基本就可以判断是融券了。

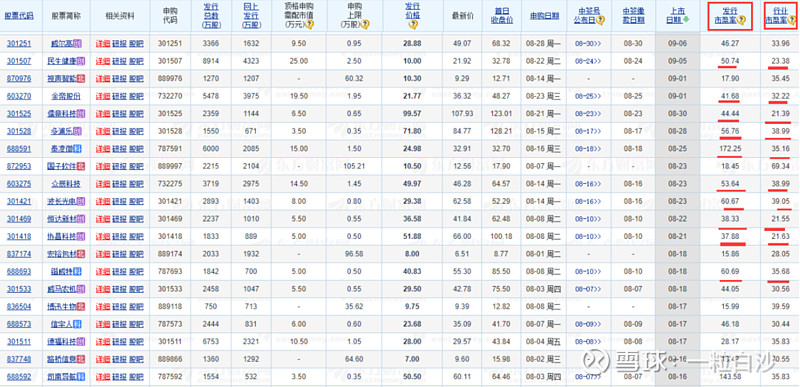

最后再说新股定价问题。以前是22pe发行,最近一次询价新规(2021年)后,很多都是远高于行业市盈率发行。

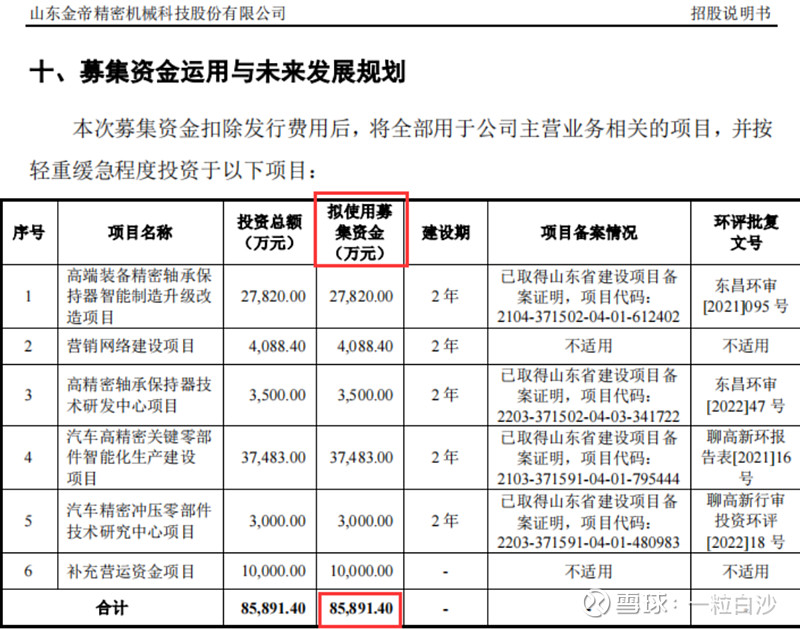

这里面的关系是什么呢?就以金帝股份为例子。

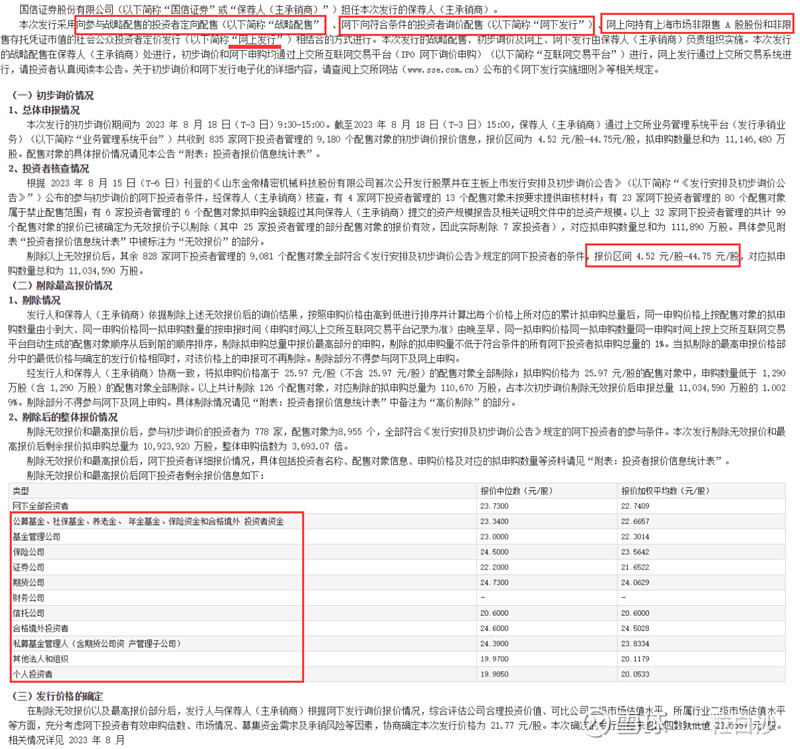

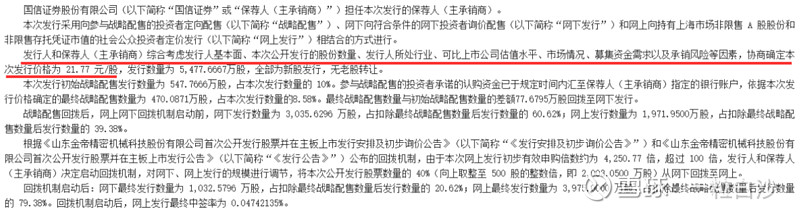

上市计划发行的股票数量5478万股,这个是固定的。计划募集的资金8.589亿,实际募集资金11.92亿,实际募集资金与之对应下来的每股的发行价就是21.77元。市盈率简单理解就是公司市值除以年利润。这里的关系就是: 发行价越高,募集资金越多(超募现象) 发行价越高,市值越大,市盈率越高(高估值发行)

决定发行价的是谁?

新股上市的股票构成: 网上中签(散户为主), 网下配售(机构,包括基金,社保,企业年金,期货,信托,私募等等), 战略配售(有的有,也有的没有)

如果是全网发行,没有网下发行和没有战略配售的就是全网发行。这种就是直接定价。参考福事特。定价权在发行人和和保荐人(承销商)。

如果是非全网发行,发行前向网下机构询价,网下机构报价申购(按规定去掉部分低报价和高报价)最后产生一个发行价格。

发行价格的产生是网下机构报价的结果,定价权在网下机构。而散户中签这部分是网上发行的不参与定价,发行价格出来后,网上中签的就按照定下来的发行价去缴款认购。

网下向符合条件的投资者询价配售(以下简称“网下发行”)

询价阶段申报

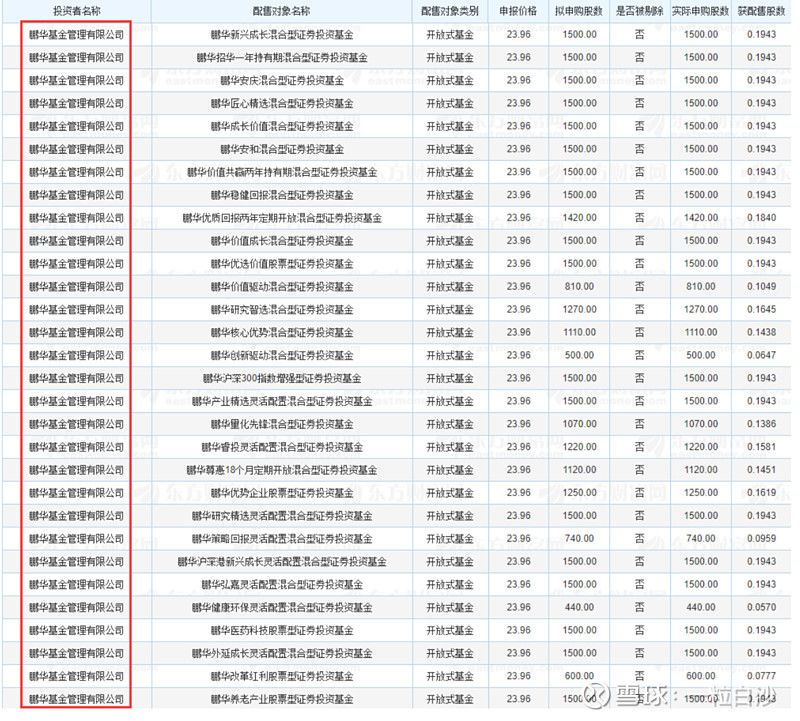

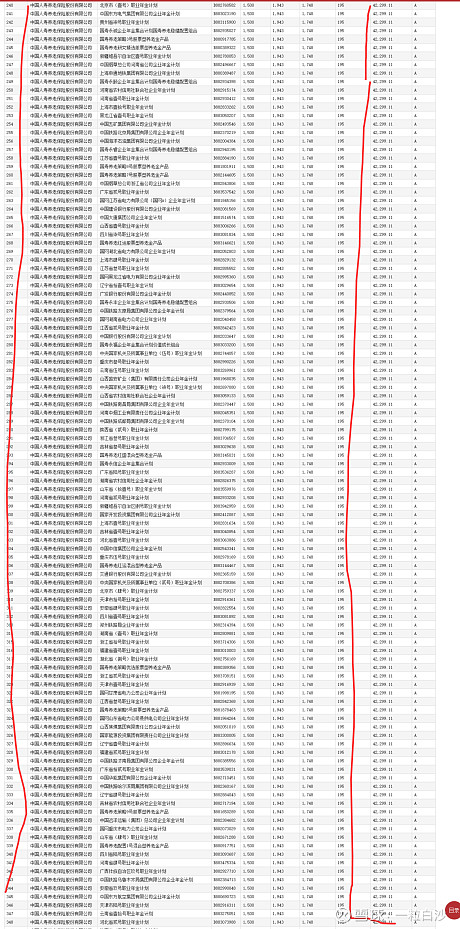

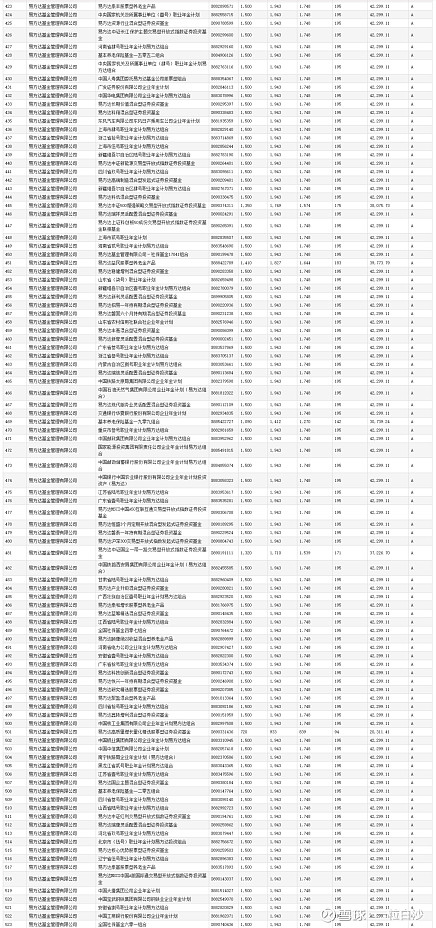

比如金帝股份。几千家报价,只截取一部分。看看参与报价的是哪些?

保荐商,上市公司路演,怎么美化公司能包装出高的估值,获得高的发行价,拿到更多的募集资金?

发行价越高,对整个利益关联人都有利。对大家都有利可图,这不就是满满的往高价发行的驱动力吗?

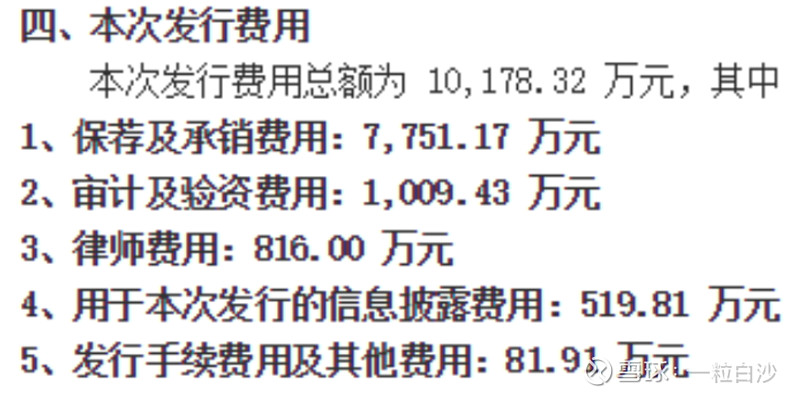

对保荐商等,拿到的保荐和承销费用就越多,毕竟遇到破发股很少,即使有网上弃购的包销过来,多数依然还是赚钱,且包销和融券都是高位卖出,属于动作一致性;

对上市公司,拿到的钱就越多,想做点啥?或者参考前面一篇的定增玩法部分内容类似的;资本如何玩定增网页链接

对大股东,股价越高,身价越高,去银行抵押贷款,解禁后减持套现?

对战略配售和券商,持股方拿到高利息,券商拿到手续费,融券方高价最终回到低估值,前几日上市的剧烈波动差价可以做出暴利的融券空间,且长期股价往下还有继续差价的融券空间。戏谑的说融券属于1.5级市场。

对网下机构,比如基金,社保,企业年金,期货,信托,私募等等,新股多数时候赚钱,配售后首日卖出赚钱。这对比以前的低市盈率发行,个股的收益空间少了,但高估值发行对应的配售金额也多了,收益是多了还是少了无法得知,但至少新股这块还是稳定的利润来源。新股首日,为啥总看得到机构大额卖出?那要么是弃购包销的,要么是网下机构,要么是融券。很多网下机构也是几百万上千万的网下配售,所以这块利润还是很多的。 虽然新股是社保公积金等的一个长期稳定收益来源,但长期密集高估值ipo是长期熊市的一环因素,对他们整个持仓来说也是坏事。高估值发行的新股,他们多数将面临漫漫阴跌,这样的票上市的越来越多,市场如何上涨?

对管理层,且不说有没有利益关联,只要有赚钱机会,就有驱动力继续维持产业链转动下去,新股就能继续发行。

对散户,看得懂的找好机会能跟着试试,但最后都是二级市场买单。

一级市场和1.5级市场赚完钱,二级市场舔着同胞的血包反复买单。

比如金帝股份, 金帝里面,按发行价算,中国人寿网下获配得有接近660多万。易方达基金有1500多万。还有很多其他的。

不调整框架顺序了。