4月29日,分众传媒发布24年第一季度报,营收同比上涨6.02%,归母净利同比上涨10.5%,相比其他A股,分众还是那个优等生,但市场并不买账,次日大跌7%,显然不及预期。

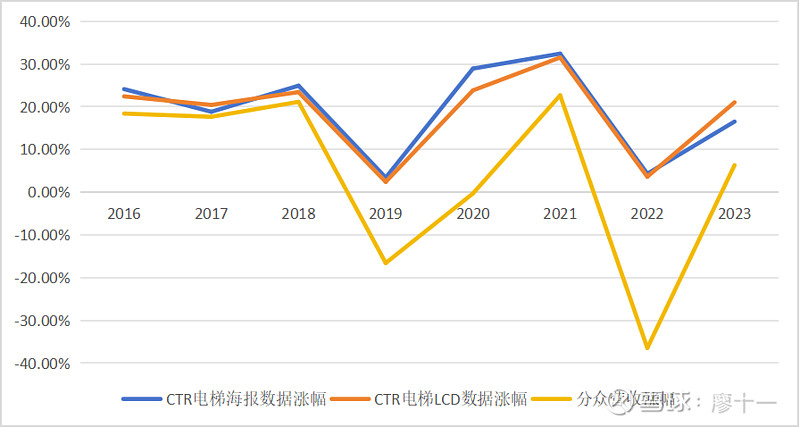

早在4月7日,CTR媒介智讯的数据显示,2024年1-2月广告市场同比上涨7.5%,电视、广播、地铁、电梯LCD和电梯海报的月度广告同比均呈现增长,尤其电梯LCD和电梯海报涨幅均超过25%,与一季报数据相差很大。

后董秘给出解释,CTR口径为刊例价,而财报口径为折扣价,翻译后就是分众计划24年提价10%,但客户并不买单,公司通过打折促销完成了这份业绩。

那么,提价是暂时受到经济环境的制约,还是分众丧失了对客户端提价的话语权?

自CTR媒介智讯2016年发布数据以来,笔者统计对比了分众历年的营收增幅,发现分众在2016年至2018年期间对客户的签约价接近刊例价,而后至今一直以较大折扣签约,即使在收成好的2021年亦是如此。

再换一个视角,从单点营收来看,分众从2016年到2023年,点位从177万台增长到301.5万台,虽然点位增长近1倍,但营收却并没跟上,2023年的营收勉强与2017年持平,单台设备营收从6500元/台降到近4000元/台,降幅达40%。

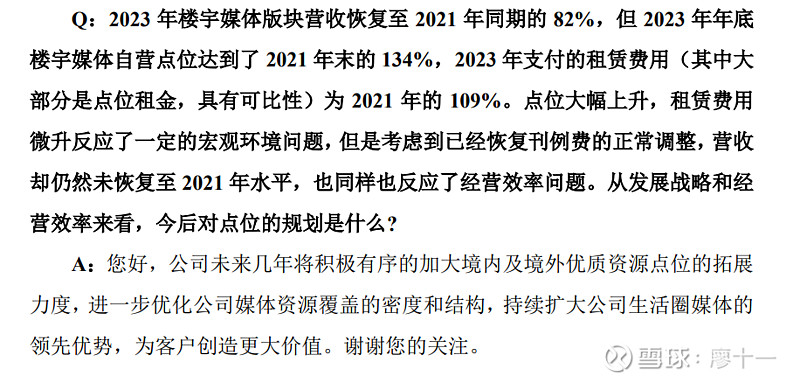

在5月23日的业绩说明会上,有网友提出类似问题,公司并未给出正面回答。

那是不是因为经济下行周期,整个广告市场都不行呢?

雪友谷雨轩查阅了市场监管总局发布的数据,显示中国广告市场规模2017年-2023年总营收从不到7000亿上涨到13000亿,增幅超过80%,年化增长率10%,远比想象的乐观,感兴趣的可以翻看《分众传媒,没有未来 》。

反观分众传媒,从2017年营收120.71亿到2023年营收119.04亿,走了一个甚至两个周期,七年后的今天,无论营收还是利润都没有突破2017年。

而在同一片市场的互联网大厂,这几年广告收入盆满钵满。

刚发布的24年Q1数据显示,B站广告收入同比增长31%、腾讯广告收入同比增长26%、快手广告收入同比增长27.4%。

按常识来判断,分众的广告传播在物理空间,受疫情影响更严重,相比互联网公司基数更低,理应增速更快。

显然,广告主这些年更愿意在互联网上投放广告。

但有很多分众的投资者解释:经济下行期,广告主更愿意打效果广告而不是品牌广告,而分众传媒这种只做品牌广告的公司受到的影响最大。

先不论证这句话的对与错,仅从常识来看,这是一种二元对立思维,广告市场只有效果广告和品牌广告的对立存在,让人误以为做品牌必须牺牲短期销售效果。

其实,如今的互联网广告在大数据和人工智能的赋能下,已经做到品效合一。

能够精准触达到最有可能对品牌和产品感兴趣的人群,可以实时监控和分析广告投放效果,并通过短视频、直播、朋友圈、公众号和热剧插播等多渠道投放,实现品牌传播和效果转化的双重目标。

从日常的生活中也能直观的感受到,以前互联网的推送都会主动屏蔽,可现在公众号文章、短视频、以及热剧中的插播都是我感兴趣的,点击率更高了。

有雪友十三香烤冷面在中关村互动营销实验室发布的《中国互联网广告数据报告》中找到一些支撑数据,显示出互联网公司在品牌广告的市场份额正在逐渐扩大,分众传媒的市场份额在不断被侵蚀,感兴趣的朋友可以查看链接《分众传媒:是竞争力不足,还是经济周期》。

江总自2003年成立分众传媒至今已有21年,广告产品并没有实质性的换代升级,依然是LCD屏+海报,对外很少提互动屏技术,只是近两年提到了广告AI生成大模型,更多的是讲人心、讲定位。

最近的一次互动屏升级还是2016年底,要做到品效合一就困难多了,首先要拿出手机,扫码,注册......,这中间的链条相较于互联网平台太长了。

尽管吐槽了分众的互动屏技术,但应该要承认的是,分众的基本面是很好的,业务的护城河是稳固的,不然当年新潮传媒进攻的时候,分众也不会很快稳住阵脚。

只是分众处在一个非常成熟的阶段:广告产品技术升级缓慢、广告模式过于传统,出海业绩并不理想、市场份额被互联网侵蚀。

想要找到第二曲线,迫切需要技术革新,升级广告模式,单纯去发掘高潜在客户,深挖客户预算不是长久之计。

对于目前看不到成长性的周期股来说,应警惕别买贵了!