年复一年,今天又迎来了传统佳节——重阳节,每逢佳节倍思亲,所以应个景,今天就和大家聊聊给父母买保险这件事。

与重疾有关的最大的风险因素,其实不是空气污染,不是转基因食品,而是年龄。

因此,买保险这件事,一直以来叮当都在和大家强调尽早买!好处有二:

尽早买保险的好处:越早买,越早得到保障,不至于身体出现问题后被除外承保或拒保,也不至于为没钱发愁;

越早买,越是你挑产品,不是产品挑你,而且保费也越划算。

回想2、30年前,大家的保险意识有限,很多做父母的除了仅有的社保以外,几乎没有其他保障;

等到子女们长大成人,有了独立的经济来源,在他们保障意识不断加强的今天,也想到给自己的父母配置保障。

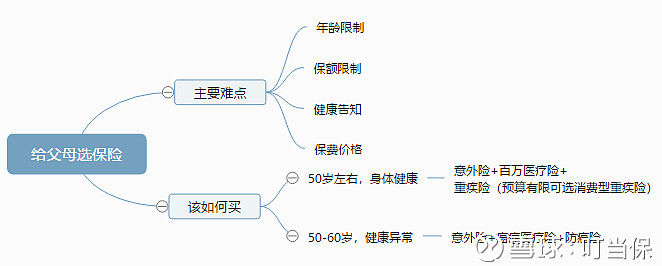

1父母配置保险的阻碍

但这个时候,由于父母年纪大,早已过了随意挑产品的时候,更多的是保险挑你,总结下来,给父母买保险的阻碍,主要有以下几点:

年龄限制:很多保险都有购买年龄限制,比如医疗险、定寿65岁以后就基本买不到了。

保额限制:随着年龄增长,患病风险也会加大,保险公司为了降低理赔风险,会有保额上的限制;

以重疾险为例,很多产品所交保费和保额相当,杠杆极低。

健康告知:老年人或多或少都有一些疾病,比如说最常见的三高,而这些很多都会受到健康告知的制约。

保费价格:对于我们普通人来讲,可能很多家庭经济支柱的保险还没有配置齐全,给老年人配置保险也要考虑预算的问题。

2值得给父母配置的险种

因此综合考虑,给父母配置保险,建议大家给父母选择以下几类险种:

01

年纪越大,扭伤、摔倒、骨折这样的风险越在上升,因此,意外险非常有必要为父母配置。

市面上,不少成人意外险都能保到65岁,费率上和年轻人一致;即使父母已经超龄,也有专门的老年意外险,有的产品甚至可以保到80岁、85岁的高龄。

而且不需要体检,价格也不贵,一般每年两三百元就能换来10万的保障额度,主要用于意外医疗的赔付,很划算。

02

医疗险医疗险还包含一般医疗险和防癌医疗险,两者最主要的区分是身体的健康程度和产品的保障内容。

医疗险自然最全,但它对健康要求比较高,如果有三高这样的老年高发病,一般就不能投保了。

防癌医疗险,更适用于身体条件一般,甚至预算有限的情况;不过它的保障范围更窄,只能针对癌症的医疗费用,且续保难。

03

重疾险(老年防癌险)在年龄允许且身体状况相对健康的前提下,尽量投保重疾险,因为它的保障更全面。

但年龄越大,重疾险能买到的保额越低,如果预算充裕,可以再搭配一份防癌险,补充保额和保障。

如果年纪过大或健康异常买不了重疾,就只能退而求其次选择防癌险了;和普通重疾险比起来,防癌险只保障癌症,但保费也更划算。

这几款产品值得推荐

(1)意外险

65岁及以下——安心安意保

安心这款产品,50万保额,还包含20万元的猝死赔付和2万元的意外医疗,不到200元的价格,性价比很高。

65-80岁——众安孝欣保

孝欣保这款意外险,身故/伤残可保20万,如果是航空或驾车导致的意外,还能额外赔付20万,而且意外医疗不限社保,这一点在很多老年意外险中很难得。

计划一保费是200元/年,计划二保费是300元/年。

(2)医疗险/防癌医疗险

众安尊享e生旗舰版

年龄在60岁以下,身体比较健康的老人,可以考虑这款医疗险,有300万的基本医疗报销额度。

它还包含重疾绿色通道、医疗垫付,而且可以家庭共享1万免赔额。

安心安享一生癌症医疗险

安享一生是一款一年期癌症医疗险,70岁以下可以投保,最高可续保至105岁,保额200万。

保险责任为癌症医疗费用报销(包括癌症确诊医疗费用及治疗费用),且支持确诊原位癌后的续保。总体来看是一款性价比较高的一年期癌症医疗险。

(3)重疾险/防癌险

瑞泰瑞盈重疾险

在重疾+轻症情况下,瑞泰瑞盈相对其他高性价比重疾险来说,保费更为实惠。

在保证基础保障完善的前提下,它开放了更高的投保年龄、宽松的健康告知,非常适合给父母选择。

中信保诚的亲恩保防癌险

这款产品适合50-75周岁人群,最高保障至80周岁;保障原位癌、癌症、男女特定癌症,在赔付基本保额后还能获得额外50%保额的赔付。

亲恩保防癌险分A款与B款,A款相较于B款多了特定恶性肿瘤保险金及靶向医疗保险金。

关于给父母应该如何配置保险,今天就介绍到这里,大家可以根据自己家庭的实际需求,为父母选择适合的产品。