很多人买保险十分看重品牌,友邦作为内地首家取得寿险牌照的外资公司,也是唯一一家全外资寿险公司。和平安、阳光相比,似乎总是蒙着一层高贵而神秘的面纱,因此也容易受到内地顾客的“青睐”。

说到友邦的重疾险产品,通常保障范围比较全面,但相应在设计上也比较复杂,叮当保分析了几家老牌保险公司后,今天就来和大家说说他家热销的几款产品。

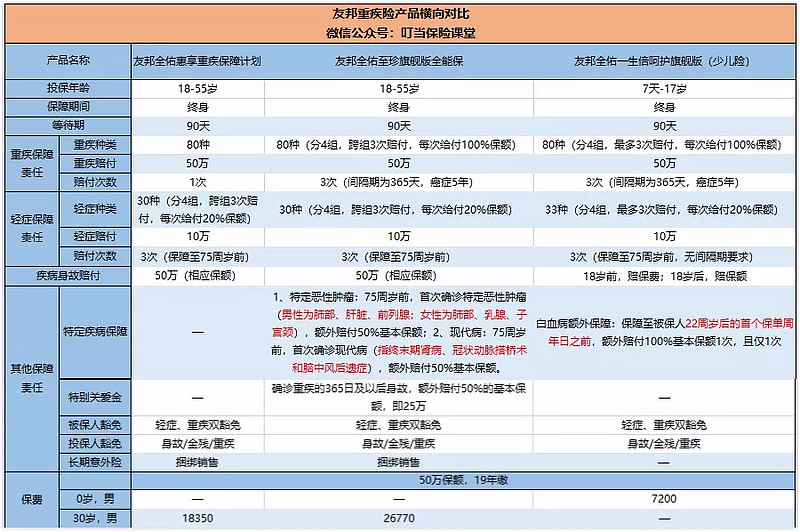

对比的产品如下:

友邦全佑至珍旗舰版全能保

友邦全佑一生倍呵护旗舰版(少儿险)

友邦全佑惠享重疾保险计划

3款重疾对比详情表:

(点图查看大图)

友邦区别于大部分保险公司对重疾、轻症的叫法,将轻症称之为第一类重疾,将重疾称之为第二类重疾。

1、友邦全佑至珍旗舰版全能保

全佑至珍全能保是友邦今年的开门红产品之一,作为一款重疾多次赔付且带有身故责任的重疾险,它还扩展了特定恶性肿瘤、现代病和特别关爱金这三项额外保障。

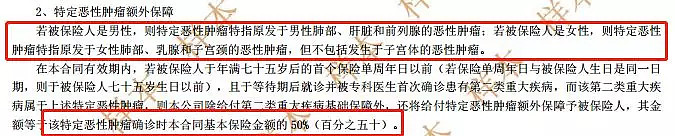

产品优势:75周岁前,首次确诊特定恶性肿瘤额外赔付

以75周岁前为限,如果男性首次罹患肺部、肝脏、前列腺的恶性肿瘤,除基本保额外,还额外赔付50%基本保额;

如果女性首次罹患肺部、乳腺、子宫颈的恶性肿瘤,同样也是额外赔付50%基本保额。

75周岁前,首次确诊现代病额外赔付

这里的现代病指的是终末期肾病、冠状动脉搭桥术和脑中风后遗症。

同样也是以75周岁前为限,如果首次确诊这三种病症,额外赔付50%基本保额。

特别关爱金

指的是从首次确诊重疾之日开始,如果在365天及以后身故的,保险公司会额外赔付50%的基本保额。

需要注意的是,如果是先理赔了全残或生命终末期或老年长期护理金,就没有此项责任了。

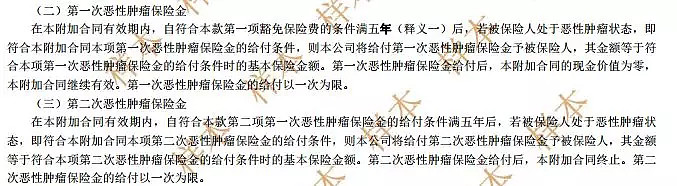

癌症多次给付

(附加全佑爱无忧恶性肿瘤疾病保险)

主险中癌症1次赔付,附加恶性肿瘤险中癌症2次赔付,一共3次。

轻症只保障至75岁

原本多次赔付是这款产品的优势,毕竟年龄越高,罹患疾病的概率也会随之升高,但由于设定了保障年龄上限,超过75周岁不赔,无疑让保障“缩水”了。

疾病赔付间隔期较长

它的重疾间隔期为365天,但现在很多产品的重疾间隔期为180天;并且癌症的间隔期为5年,间隔期较长。

长期意外险捆绑销售

全能保这款产品在投保时必须强制附加一款长期意外险(捆绑销售),保至75周岁,虽然是长期险,但是从保费和保障内容上看,性价比较低。

仅一次给付

对于特定恶性肿瘤额外保障和现代病额外保障这二项保障,这款产品仅给付一项,并以一次为限,且以较先发生者予以给付,较先发生时日以下列约定为准。

若被保险人首次患特定恶性肿瘤和现代病以外的第二类疾病,之后即使罹患疾病,也无法享受特定恶性肿瘤和现代病的额外给付赔偿。

保费较贵

2、友邦全佑一生倍呵护旗舰版

全佑一生倍呵护一度被称为友邦最强少儿重疾险。总体来说保障非常全面,轻症/重症,身故、疾病终末期均包含在内,而且还可附加多种保障,因此保费也是相当之贵。

产品优势:轻症赔付无间隔期

两次轻症之间没有间隔期要求。

白血病额外保障

额外保障指的是被保险人年满22周岁后的首个保单周年日之前,首次确诊白血病,那么除了赔付基本保额以外,还将额外赔付保额100%。

轻症、重疾双豁免

被保险人发生轻症或重疾时,两者保费均豁免。

产品不足:轻症只保障到75周岁

作为轻症多次赔付产品,限定保障年龄期限,产品多次赔付性价比打折扣。

疾病赔付间隔期较长

它的重疾间隔期为365天,但现在很多产品的重疾间隔期为180天;并且癌症的间隔期为5年,间隔期较长。

白血病额外赔付有限制

首先必须要在22岁的首个保单周年日之前,并且是首次确诊白血病才有这样的额外赔付,如果先确诊了其他重疾,就没有该保障了。

保费较贵

3、友邦全佑惠享重疾保险计划

全佑惠享这款重疾险和全佑至珍全能保相比,整体保障更为精简。去掉了特别关爱金和特定恶性肿瘤额外赔付、现代病额外赔付的功能,从而大大降低了保费,是友邦产品里功能和价格都较为适中的一款。

产品优势:轻症3次给付,无给付间隔期

(轻症3次给付)

长期意外险捆绑销售

同样,这款产品在投保时也必须强制附加一款长期意外险(捆绑销售),保至75周岁,虽然是长期险,但是从保费和保障内容上看,性价比较低。

轻症只能保障至75周岁

作为轻症多次赔付产品,限定保障年龄期限,产品多次赔付性价比打折扣。

叮当碎碎念

另外,友邦的重疾险产品有一个整体优势,那就是疾病的确诊医院没有二级以上公立医院的限制。

由此可见,外资保险公司的产品有自己独特的优势。但是我们对比分析下来,发现他们的产品也同样包含一些“落伍”的设计(比如间隔期长,保险责任有年龄限制等),所以大家在挑选产品时还是要综合各大保险公司的产品,多方位的比对选择。

想了解更多保险知识?欢迎咨询小叮当~官微:叮当保服务号