关于老牌保险公司,我们之前和大家聊过老牌保险公司热销产品、老牌公司的少儿重疾险以及泰康旗下热销产品。

在这些公司中,要说最家喻户晓的,那就是平安了。作为国内仅有的4家保险上市公司之一,平安集团实力雄厚,拓展面广,每次推出新品都能在保险圈内引起热烈讨论,比如我们熟悉的平安福。

其实除了平安福,还有很多常被cue到的平安产品,今天就一一了解下。

对比的产品如下:

平安金鑫盛2017

平安安鑫保

平安爱满分

平安关爱一生(尊享版)

4款重疾对比详情表:

(点图查看大图)

1、金鑫盛2017

总体来说,作为保障终身的重疾险,它的保障较为单一,仅保45种重疾。但产品胜在那些预算有限,买不了平安福,又想要大品牌公司的产品的人也能买的起。

产品优势:最低投保保额低,且终身寿险可单独投保

它的最低投保保额3万,最高投保年龄可至60岁(但终身寿险+重疾最高投保年龄55岁)。

但可以说是平安保险中人人都买得起的一款长期重疾险,因为它的购买起点足够低,3万就可以投保(同时年度最低保费不低于1000元)。

虽然我们知道要想在大病来临后,减少经济损失,30-50万保额是最基本的,但起投保额低,也可以让更多经济能力不足的朋友,同样享受到保障。

疾病身故责任无等待期,出险即按照保额给付

产品不足:保险责任较少,不含轻症责任及轻症保费豁免

费率不低

虽然可以让很多经济条件有限的朋友,享受到保障,但并不代表产品的费率低。

拿平安福做对比,同样40万保额,金鑫盛和平安福价格几乎相同,但是平安福的保障更全,因此实际性价比一般。

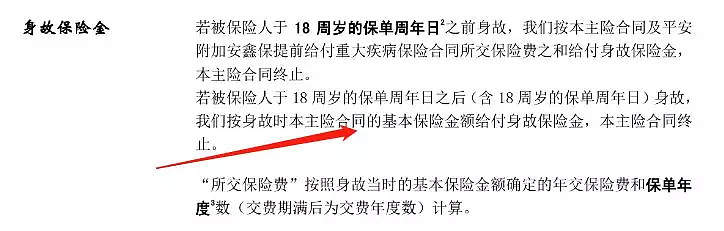

2、安鑫保(两全险)

安鑫保是一款两全+重疾形式的定期重疾险,它的重疾病种仅有45种,和市面上80种、上百种相比差一倍之多,而且不包含轻症。可以看出,其实它的保障重心更偏向于定期返还,而非重疾责任。

产品优势:最低保额5万(同时需满足年缴保费不低于1000元)

这一点和金鑫盛相似,经济条件有限的可以投保,不过和新型保险公司产品相比,产品性价比不高。

疾病身故责任无等待期,18周岁后出险即按照保额给付

不包含轻症责任

产品价格较高

3、爱满分(少儿重疾+两全险)

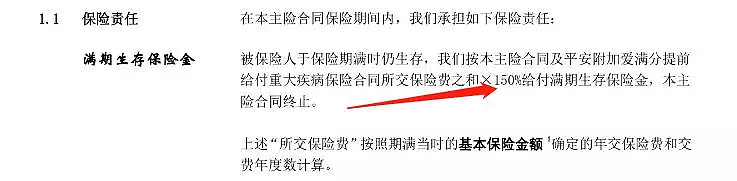

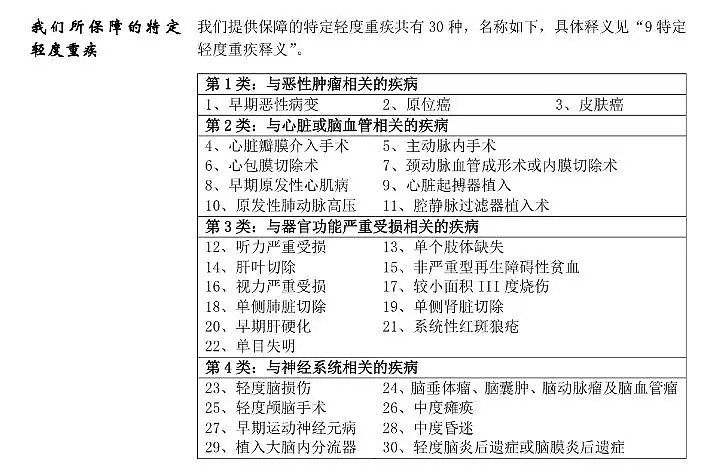

平安爱满分是一款重疾+两全险保障的少儿险,保障80种重疾,30种轻症且3次赔付,包含身故责任,还能满期返还。

产品优势:满期给付已交保费150%

和一般之返还保费的产品相比,它的返还额度较高。

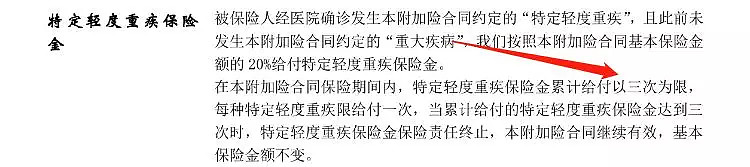

轻症3次给付,不分组,无给付间隔期

(爱满分轻症种类)

(轻症3次给付)

少儿高发重疾保障不足

产品本身只包含7种,像常见的严重手足口、川崎病,重症肌无力、严重心肌炎、严重癫痫等,都不包含在内。

保费较贵

平安公司的产品在保费方面一向较贵,尤其是少儿险,明明几百块可以搞定的保障偏偏要花上千块。

虽然这是一款返还型产品,但如果不是月光族,其实完全可以选择其他理财方式。

4、关爱一生尊享版(团体险)

关爱一生是平安养老险推出的团体重疾险,它包含了50种特定轻症+100种重疾,种类保障非常广,在平安系列重疾中性价比是比较高的产品。

产品优势:投保上限为69周岁

很多重疾险最高可投保年龄都在55岁左右,关爱一生将最高投保上限提升至69周岁,无疑让更多老人也有投保的机会。不过这里要注意65周岁以上投保仅支持趸交。

特定疾病(指轻症疾病)保费豁免

保费划算

以30岁男性,50万保额,缴费20年为例,重疾赔付1次,轻症赔付5次,年交保费为10700元,相当于平安福15350元保费打了一个7折,不得不说团险费率确实比较划算。

产品不足:轻症多次赔付无间隔期,但分为5组,每组仅赔付1次

原本轻症多次(5次)赔付,且中间无间隔期是它的一个优势,但由于设置了5组且每组仅赔付1次,也同等降低了一定的多次赔付比率。

团体险,投保流程复杂

需由企业作为投保人,为员工及家属投保;对于员工自费购买,需要由企业向平安养老申请投保该产品,申请同意后才可购买。

叮当碎碎念

现如今大家的保险意识越来越强,都知道保险是一种规避风险的工具,各个保险公司的良性竞争中,也确实推出了很多费率低、保障全的产品。

拿重疾险来说,附加的轻症责任,多次给付、保费豁免、疾病终末期责任等,都成为了当下重疾险中的主流保障。

因此,叮当也提醒大家,即使是在老牌保险公司的光环下投保,这些也应该是我们在挑选产品时值得考虑的地方。

更多保险问题,欢迎咨询小叮当~官微:叮当保服务号