前不久,重疾险刮起了一阵大风,又一款自称史上最便宜的重疾险上线了,它就是瑞泰人寿的瑞盈重疾险。

其实目前为止,对于“史上最便宜”重疾这几个字,大家已经见怪不怪了。毕竟刷新地板价的定期重疾产品已经推出了很多款,比如之前的百年康惠保,昆仑健康保、弘康一生A等等。

瑞盈这款是不是史上新低,我们一会针对保费详细对比,先来看看这款产品的基本形态。

1、产品基本形态投保年龄:30天-70周岁

等待期:180天

保障期限:至60/70周岁/终身

缴费期间:趸交/10/20年/至60/70周岁

基本保额:0-45周岁:50万元;46-50周岁:30万元;51-70周岁:20万元

等待期:180天

重疾:100种,赔付1次

轻症:50种,赔付1次,额外25%基本保额

70岁仍可投的重疾险

老年人能买的保险本身就非常有限,超过60岁的百万医疗都能难买了,更别提重疾险了。

一般重疾的投保上限也就是55岁上下,瑞盈这款70岁仍能投保。而且保额为20万,比一般的老年防癌险保额还要高。

缴费期间放宽

对于长期险来说,一般的缴费年限都是20年、30年或者趸交,而瑞盈这款重疾直接放宽至70岁。

缴费期长的好处在于,降低年保费的支出,前期减轻每年续保压力;若干年后,考虑通货膨胀,收入上涨等因素,回过头再看保费,也能更为轻松的应对。

但考虑利息等原因,实际支出的总保费也比较高,所以如果不是预算有限的情况下,选择特别长的缴费期间也没什么必要,比较合理的就是20、30年缴。

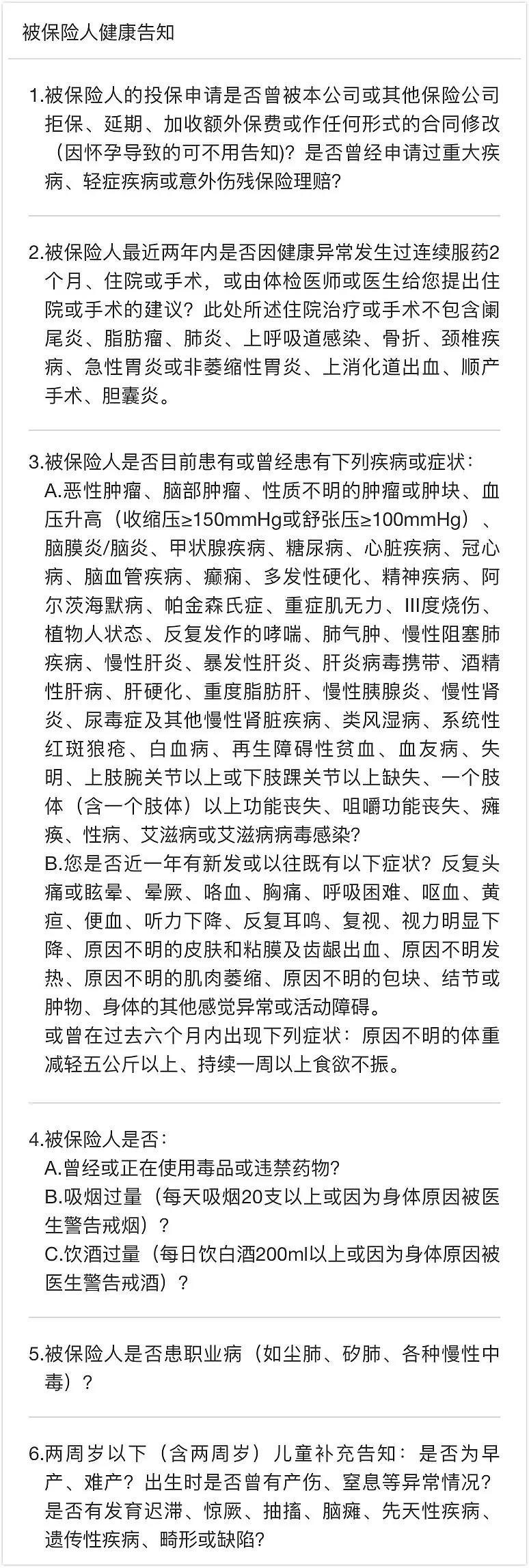

健康告知和免责条款更为宽松

健康告知中,这款产品的要求最少;也没有职业限制,1-6类职业均能投保。

1)关于病毒性肝炎患者、大小三阳及乙肝病毒携带者不可投保,大部分重疾险产品都是这样设计的;

2)只要收缩压≥150mmHg或舒张压≥100mmHg的轻度高血压是可以投保的;

3)没有“最近两年内是否因受伤或疾病曾接受或被建议或正打算接受医师诊察、治疗或用药?”询问。

也就是说,只要你没有进行治疗、服药或手术等,也可以投保。

4)没有女性补充告知,大部分重疾险都会有女性补充告知,瑞盈没有这条询问,可以说非常宽松。

保障范围更高

疾病种类方面,瑞盈包含了100种重疾和50种轻症,优势是很明显的。

单方面了解了瑞盈这款重疾的基本形态和产品亮点,并不能很客观的评判产品到底好不好,值不值得买。

所以接下来我们就拿它和以前几位刷新过地板价的“老大哥”对比看看:

纵观表格内的信息,我们发现瑞盈的投保年龄,最高保额限制和健康告知方面是这三款产品中,表现不错的。

而缴费方式上瑞盈和健康保都提供了多种方式,比较灵活。

康惠保整体中规中矩,整体保障也是比较全面的。

瑞泰人寿推出的这款瑞盈重疾究竟是不是最便宜的,我们话不多说,直接和另外和这几款产品对比看一看。

可以看到,纯重疾保障情况下,无论是保至70周岁还是保至终身,瑞盈的价格都没有较大的优势,反而康惠保的价格优势明显一些。

但是重疾+轻症情况下,瑞盈要比其他两款产品保费更为实惠,的确是目前最便宜的重疾产品,但轻症保额会略低一些。

昆仑健康保虽然价格上的优势略低,但是保障还是不错的,尤其是轻症方面,30%基本保额且能赔付3次。

叮当碎碎念

总之,瑞泰人寿瑞盈这款产品的问世,为消费型重疾添加了个重磅的成员。

总体来看,康惠保在纯重疾保障的情况下,保费最为便宜,比较适合预算有限的年轻人;

如果是比较注重轻症保障的,那么可以选择昆仑健康保,它包含了50种轻症,赔付比例为30%,可以赔付3次;

如果想要给父母买,瑞泰瑞盈应该是最佳选择。在保证了基础保障完善的前提下,它开放了更高的投保年龄、宽松的健康告知,而且重疾+轻症的保费最划算。

对这款产品感兴趣?更多保险问题,欢迎咨询小叮当~