众安最近火了,因为它是敢第一个吃螃蟹的人。

在所有医疗险都拒绝糖尿病、高血压的时候,

它推出了一款能让这两类患者正常投保的医疗险——安稳e生。

01

一直以来,糖尿病、高血压这类慢性病人群,几乎是买不到医疗险的。

拿糖尿病来说,不光医疗险拒保,重疾、定期寿险大多也无法投保;高血压的情况稍好,但通常也要加费或除外责任承保。

因此这两类人群如果想买保险,也只能选择防癌险、或税优健康险。但前者只保癌症,保障有限,后者作为团险,个人投保手续繁琐。

其实在很多人眼里,高血压、糖尿病不过是很常见的慢性病,不太理解投保门槛高,真正的原因在于:

这种慢性病虽然不像癌症那样凶猛,甚至依靠长期、终身服药能够减慢病情发展,但关键在于最终仍然容易引发各种并发症。

02

并发症有那么可怕吗?

没错。

比如糖尿病严重时容易引起脑中风后遗症、急性心肌梗塞、肾衰竭和眼底病变,甚至直接导致失明等等。

在重疾险的疾病种类中,急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、终末期肾病这4种高发疾病,均会由糖尿病引发。

而高血压则是心脑血管疾病的主要诱因,长期得不到有效治疗,导致脑溢血、心力衰竭和肾功能衰竭等严重并发症的风险极高,甚至危及生命。

考虑到并发症的出现,增加了保险公司赔付的几率,因此在安稳e生上线前,这两种慢性病是医疗险拒赔的对象。

03

在我国,高血压患者高达3.3亿,18岁以上高血压患病率为33.5%;而糖尿病患者接近1亿,其中2型糖尿病患者约占90%以上。

而安稳e生医疗险,最大的亮点是能够接受原发性高血压和2型糖尿病患者标准体投保,可以说切中了一大票人的痛点。

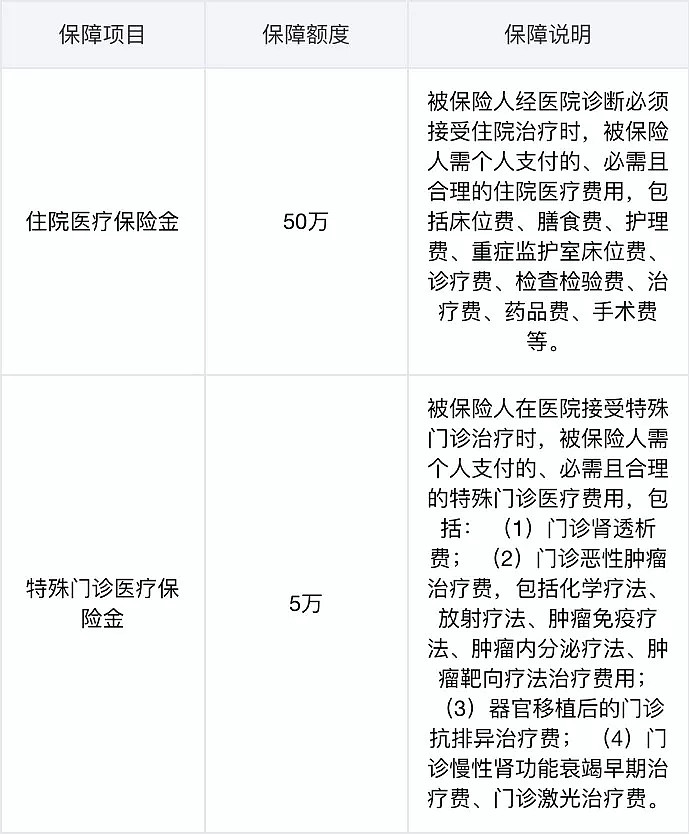

(安稳e生保障项目)

它可以保障各类疾病造成的住院、手术及特殊门诊的医疗费用,而且包含治疗原发性高血压和2型糖尿病的费用。

04

众安旗下还有一款产品,尊享e生旗舰版,是他家乃至医疗险界的明星产品,为了更直观的了解安稳e生,那我们就跟最好的比一比。

对比发现:

1、等待期长

和尊享e生的30天相比,安稳e生的等待期足足是他的3倍,对于首年投保的朋友来说,等于一年中的1/4都不在保障时间内,这一点是一个小不足。

2、有无社保,报销比例相差多

安稳e生在有社保的情况最多只能报销90%,而无社保能报销的比例就更低了,只有50%,有无社保的报销比例相差还是比较大的,而尊享e生不限社保,均100%报销。

3、保额低

和300万基本保额,癌症600万保额的尊享e生相比,安稳e生只有区区50万,保额差了太多,保费却相差不大,似乎两款产品的优劣显而易见。

但事实上,虽然安稳e生每年限额只有50万,但已足够住院、特殊门诊这样的开销。

我反而觉得这样的设计更为实在,在保额足够的前提下,人家的重点是让高血压、糖尿病能标准体投保,所以以上几点是问题,但都不是大问题。

05

接下来就和大家说说,这款里程碑意义的医疗险应该被注意的几个问题:

1、健康告知严格

总体来说,他的健康告知是比较严格的,一共有15条,对身高、体重、吸烟量都有不同条件的限制。

不能太胖,不能抽烟太多,即使对一般疾病的健康也有要求,比如最常见的1年内健康检查异常、2年内住院史等;

另外,慢性肾脏疾病,肾功能衰竭,有肝炎(包括肝炎病毒携带者)也不能投保;

而且,问题的关键在于并非原发性高血压、2型糖尿病一定承保,病情也要控制的比较好,且不能同时患有2型糖尿病和高血压。

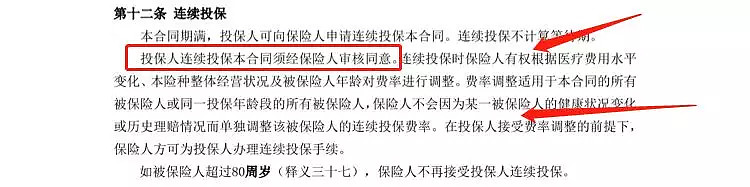

2、续保需要经过人工审核

比如目前很多百万医疗险,尽管都是一年期,但只要产品还在售,会附加这样一条,不因被保险人的健康状况变化,历史理赔情况等原因拒绝续保,提高费率。

但安稳e生在条款里写了,续保时“必须保险公司审核同意”,也就是说会有一个人工审核的步骤,而且会因为医疗费用水平变化而调整费率。

至于什么情况下就不能续保了?

众安客服给出了这样的回答:由于安稳e生才上线,目前无法给出具体的指引,但有3种情况一定是不会给续保的:

1、投保时未如实告知,带病投保;

2、住院期间发现你存在滥用医疗费用的情况;

3、产品停售

因此,虽然听起来比较严格,但实际上,合规投保,续保应该是没有问题的。

叮当碎碎念

叮当碎碎念

从统计数据上看,我国高血压、糖尿病患者数量庞大,他们原本是最需要保险的一类人,但如今也是最难买保险的群体,因为常见的人身险险种对这两类疾病都如临大敌。

安稳e生的出现,完全可以称之为一款极具实用价值的产品。

尽管健康告知比较严格,一些保障内容还有待提高,但只要能换来高血压、糖尿病的投保“资格”,都是可以理解的。况且综合来看,无论基础保障、保额还是保费已经很良心了。

更多保险相关问题~欢迎咨询小叮当~