自我练习第二篇华宝股份~通过这篇理顺下思路~

首先还是来看看公司的基本情况:

华宝股份是2018年3月在深交所上市,而且是由港股华宝国际拆分上市来的~公司主营是香精的研发、生产和销售。

打开F10先梳理下基本数据发现,发现公司的基本数据还是很漂亮的:

先来看下基本数据 由于18才登陆a股 先去16,17,18年数据

营业收入:26.1亿,22亿,21.7亿 净利润: 12.6亿,11.5亿 11.8亿(逐年小幅下滑)

roe: 22.61 22.29 和14.57(18年刚上市会受影响)

毛利率和净利率 73.93/48.84 78.44/53.08 77.64/55.03(产品太暴利了)

负债率 :14.91 % 8.09% 5.46%

经营现金流 11.47亿 14.42亿 12.68亿 都是非常好的数据,

从整体的表面数据来看,很完美,盈利能力强,负债率极低,唯一缺点就是营收和净利润在逐年下滑(值得思考查找原因) 也是很值得去深入研究一下的企业~

抛开上面的数据,先从公司的情况来了解一下公司:公司前身是由港股华宝国际拆分登录a股市场的,所以也算是资本市场的老手,查看网上资料也就可以很轻易的了解到,实际控制人朱林瑶其实是个真正的资本大佬,在港股时候就通过注入资产 减持--增持---私有化--对港股完成过很完美的割韭菜过程,现在分拆上市,网上关于朱林瑶如何完美套现的故事有很多,有兴趣的可以去看看,今天主要研究研究通过我们能获得数据里判断判断到底值不值得买~

首先从行业角度来说,香精香料我觉得肯定是个长久赚钱的行业,毕竟人类对美的追求不会变,对美味的追求也不会变,就算现在的所谓添加剂对身体有害,行业也会往天然无害发展,不会消失,需求也会不断增大~

从公司角度来看,先来找找公司的钱是从哪赚来的~

看公司招股说明书可以发现:

在公司2018年年报中

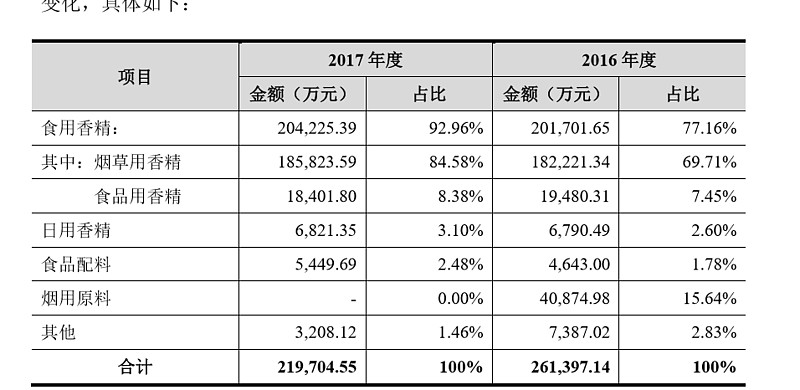

公司主要赚的钱来自食用香精,而食用香精中基本烟草用香精占比高达80%,而从分项的毛利率来看,基本上就是烟草用香精的毛利润高达81% 其他基本在20%·40%之间,而且营收占比非常小~

其实说到底,这个公司赚钱的生意就主要是烟草部分的生意,其他的体量都还不构成龙头呢,只能说在发展而已~而不是很多人说的什么香精类的龙头~ 不过说实话还是要感叹下,烟草生意的钱是真好赚呀,本人有抽烟,虽然明显感觉到抽烟的人越来越少,但是发现很多都是在变换形式,爆珠类越来越受欢,还有电子烟,香料用量感觉会增加~所以说截至目前我还是很欣赏这个公司的,继续往下走呢~~

好赚钱的买卖肯定要有竞争呀?或者说看看公司有没有稳定护城河~ 查看公司竞争对手~

国外的暂且不提,主要针对国内,招股说明书中表述,零零散散小企业上千家,主要竞争对手 有 中国香精香料 (3318.HK) 百润股份 (002568.SZ) 爱普股份 (603020.SH)

这三家是上市公司,其中中国香精香料业务基本和华宝股份重合,主要产品为烟草用香精、食品用香精和日用香精;所以对比一下 $中国香精香料(03318)$

先对比下基本数据

先不去管净资产收益率,主要从毛利率和净利率角度来看,华宝股份就明显的高于中国香精香料~(在这里我们要产生一个疑问?到底是华宝的经营能力和研发能力,或者说产品质量远远高于其他公司,还是说它的数据有问题,我们不能一刀切因为股价不好或者股价好来论断真假,只能表示的是这里有疑问,为什么同样的企业华宝盈利这么强?)

同时对比一下爱谱股份和百润股份

可以看出,百润股份毛利率不错,但依然低于华宝股份 (百润股份的产品主要是rio酒里的添加剂) ,但净利率差很远~ 爱普毛利水平就差很远才20%多~

上面的数据,基本可以表明,香精这东西,质量上的差距还是存在的,毛利的差距也比较大 香精香料50%以上 百润60%以上 华宝70%以上,而爱普主要食品类才20%以上;

而华宝股份的大幅摇摇领先的原因在哪里很重要~是产品的很高端,研发投入很大~还是说在数据上有造假嫌疑~~是值得我们思考的问题?

看下员工数据和研发能力(2018年数据):

员工数量 华宝股份 1008人 中国香精香料1384人 百润 1381人 爱普1306人

对应营收 华宝 21.7亿 中国香精香料11.46亿 百润12亿(最高25亿) 爱普25亿

那么对比单位人员 华宝的 单位人均创收200多万,太牛了,但是对比这个行业的人数,华宝的人均效率要高很多,爱普的人均创收上差不多少~如果单独从员工数上来分析,其实开始我是很怀疑的,一个1000多人的厂子,就能产生21.7亿的营业额,真的很了不起了,而且工厂分布好几个~

产看一下对应产销量:这个数据只有国内上市公司有

华宝股份:销售量:11550吨 百润 1807吨 爱普 9703吨

对应平均单价 华宝约 18万一吨(相当于180一公斤) 百润:3.6万一吨 爱普 :5.4万一吨

华宝的单价远远高于上述两个企业,而且高的离谱(此处就是我这个外行的盲点咯,我不知道这个数据是否能够接受,网上查找香精的报价,这个价格已经非常贵咯,暂时没找到完全匹配的)

在研发数据上,华宝股份确实遥遥领先于百润和爱普,应该也高于中国香精香料(港股年报披露数据没那么详细,但整体成本支出看,应该不会高于华宝股份)

华宝的 研发人员呢196人,研发经费1.5亿`~比百润和爱普都高~

总结下上面的数据,通过数据的对比,可以分析出,华宝股份的研发投入确实是高于其他几个企业,产品的售价也是远远高于其他企业,而且人均创造的价值也是非常高的。

这里面最值得思考的就是,因为华宝股份其实基本主要客户就是烟厂,烟厂都是财大气粗的客户,而且公司年报中有关联交易高达8亿多,公司控股的企业的中也有烟厂的参股成分,这里面华宝股份的利润到底有没有水分,其实目前真的很难得出结论~

开始初期看报表,我非常怀疑华宝股份有造假嫌疑,但是自己又对比看了之后,我发现也不一定,不是这个行业内部的人,很多东西都不懂,会不会有因为社会关系或者内部利益问题,才使得华宝股份在烟用香精领域里构成的深深地护城河(毕竟烟草公司财大气粗),还是说确实财报有点虚增成份,又或者说华宝股份在香精领域,确确实实生产的东西质量远远高于 其他公司~(产品质量高的理由我觉得这种概率比较低,其实对于抽烟来说,烟的好与坏,其实差别真的没有那么大)

其实鉴于企业刚上市不满一年,同时上市后,整体营收和净利润均处于温和的下降趋势,再加上以前港股不是很好的历史记录,我个人是持有保守意见的~不会参与~

其实这个企业报告里,还有很多数据可以分析,但鉴于就仅凭这一个不明确的数据,它关乎着企业本身和企业利润的真实性,就已经构成了我排除企业的理由,所以也不费时间细究下去了

还是那句话,财务报表是企业的体检表~是让我们用来筛选企业的~

所有分析都是记录自己练习使用,不做投资参考~