今天分析下自己的持仓股 $伊之密(SZ300415)$ ,顺便研究下预收账款~

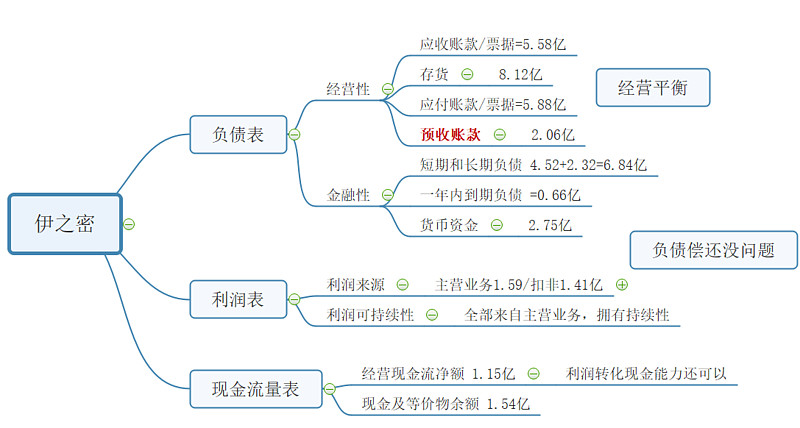

预收账款(Deposit received)是指企业向购货方预收的购货订金或部分货款,看这个指标必须要结合企业的经营模式,以销定产的模式应该是可以参考这个指标,伊之密采用接到客户需求---研究解决方案---产生订单---研发产品—生产成品---后期负责保障 那么这种模式下,预收账款基本就能反应出来了企业的订单量。

自己持仓股,就细分析下 :当前动态市盈率在pe13左右

以最新三季度报表:

报表简单分析其实本身还可以,有负债,在偿还能力范围内,利润来源也比较正统,全部主营业务~可持续性应该没问题,结合公司经营模式,再来分析下预收账款和净利润关系

取自2016年03到2018.09的财务报表

跟据伊之密的财报说明,订单签订大约2-8个月出货,那么对应的预收账款我们可以发现,在16年预收账款增长最快,同时伴随的是17年的净利润增长最快,到了17年到18年年中,预收账款基本保持平衡,同时18年的净利润也与17年基本保持平衡,还有所下降。所以从预收转款这个指标来看,还基本正相关性的。

伊之密当前估值,在2018年9月的财报上预收账款明显增加到2.06亿,那根据推测,2019年的营业收入和净利润还应该持续增长,(虽然可能受成本上涨等活动影响净利润),但至少说明市场占有率在增加,只要时刻关注伊之密的预收账款持续增长,现在当前的13倍pe的估值,足以让我有安心持股的数据支撑。

当然对一直股票的研究虽然不能仅仅单看一个数据,财报分析的目的就是找出具有前瞻性功能的数据同时排除一些明显的风险,来判断和推测企业的现状和未来。可能是因为伊之密 被套的缘故,对它的分析很多,网上也找了很多关于它的很多资料,都是支撑我一直持有~还没找到到让我有卖出想法的因素,简单所几个:

伊之密上市到现在

其一:未在二级市场融资过,都是在靠内在经营在扩张,说明管理层还是很好(不吸血)

其二:关键管理层都有持股,人才流失概率不大,前段时间对减持看法很多,但我认为那是股权的变相转移成分比较大,二级市场减持份额并不大

其三:公司的全球性布局已经发挥了作用,都开始正常运营了,看公众号印度发展的非常好

其四:最最主要的是,当前的pe估值真的在整个A股小盘股里面很低很低了,资产质量又好~

所以一直觉得伊之密是传统行业里的一直黑马~当然,最最郁闷的,就是买入的时间还是有点早了,导致自己被套~这也是这么熊市给的最大收获,以前觉得20倍pe够低了,结果还有10倍甚至5倍,真的跌起来,永远不知道什么叫低估。不是因为买了而后悔,而是后悔钱杂这么少,没钱补仓。以后还要专注研究下资金管理~资金管理也真的太重要了~

最后可能因为比较喜欢这只股,风险看到的比较少,如果有人发现什么我没有发现的可能存在的风险,还希望能一起研究分析一下~同时也用这次分析记录下时间,看看几年后伊之密到底是什么样的一个走势~~

$伊之密(SZ300415)$ $创业板指(SZ399006)$