下载完整报告:

2016 年,中国在线视频市场规模将超过600 亿,同比增长率为51.5%;2016 年第一季度中国在线视频用户规模达到5.24 亿,环比增长4.0%。用户规模的增速将放缓,但多屏多终端以及商业模式的重建与转型,市场规模仍高速上升。

$慈文传媒(SZ002343)$ $凯撒文化(SZ002425)$ $唐德影视(SZ300426)$

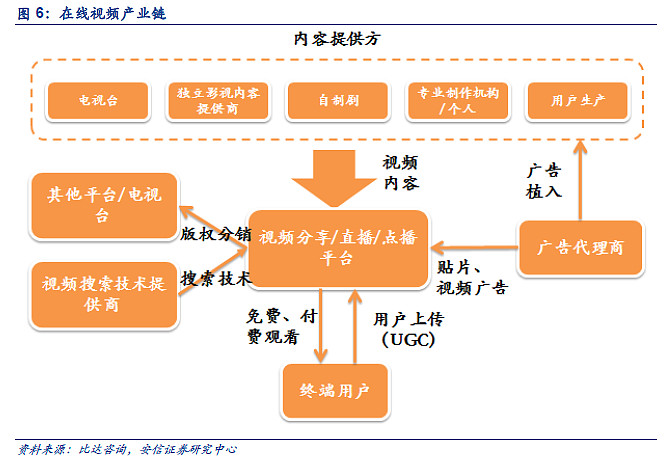

视频网站基本形成3+4 格局,第一梯队包括分别由BAT 主导的优酷土豆、爱奇艺、腾讯视频三家组成,第二梯队则由乐视视频、搜狐视频、芒果TV、PPTV 四家组成。除了以点播与转播为主的主流视频网站外,直播以及短视频两大类特色平台也相继崛起。1)短视频现已成为UGC 内容产出者最好的表达方式,社交平台的新型工具以及在线视频网站占领用户碎片化时间的重要手段;2)直播在监管趋严的背景下,直播行业有望呈现“28 原则”,同时将会出现大量专注于其他垂直领域的直播平台,将直播形式和领域内容相结合,针对垂直用户进行深挖。

内容方面,版权采购仍然是主要的竞争方式,版权价格近2 年持续飞涨,各大视频网站以网络剧来对冲这一成本压力;网络剧的头部效应十分明显,获得认可的网络剧已有能力反向输出到电视台。

内容是用户付费的核心,电影、剧集仍是最吸引用户选择付费的内容,动漫、体育或成黑马;经过两年的高速增长期,中国视频付费用户规模约7500 万,成为仅次于美国(1.3 亿)、俄罗斯(8500 万)的全球第三大付费市场;加重内容布局,创新业务模式是中外视频平台的共同选择;国内视频网站需要不断迭代自身产品(内容、服务)来抢先占领市场,海外视频网站由于已经进入市场稳定期,都在尝试与新技术、新领域、新地域结合发展,意图扩张新的市场。

在线视频对于硬件终端的影响是巨大的,视频平台成为中国网民使用率最高的应用类型之一,远超游戏、生活、社交;PC 端在线视频更是一枝独秀。