过去几年,我国以集中式光伏发电系统为主,其主要原因是我国政策推动方面以国家主导为主,这种自上而下的政策和运行方式,更容易迅速推动集中式光伏系统的建设。直接导致现有光伏装机中,集中式光伏发电系统占比较高。

近年来,分布式光伏装机占比逐年升高。其主要原因为集中式光伏在经过近十年的发展后,开始受到资源禀赋和消纳能力的限制。

中国分布式光伏发电系统的规模化应用起于2009年的“金太阳示范工程”和“光电建筑应用”,分布式受到国家重视,除了它灵活多变的形式外,分布式光伏主要在用户侧的优点越发凸显。

2022年6月,国家发改委、国家能源局等九部门联合发布《“十四五”可再生能源发展规划》,提出大力推动光伏发电多场景融合开发。全面推进分布式光伏开发,重点推进工业园区、经济开发区、公共建筑等屋顶光伏开发利用行动,在新建厂房和公共建筑积极推进光伏建筑一体化开发,实施“千家万户沐光行动”。

近年来我国分布式光伏飞速发展,并网容量保持每年20%以上增长,2012年分布式光伏并网容量2.3GW,2022年并网容量达157GW。

2023年1-3月,全国地面电站光伏新增装机15.5GW,同比增长258%;全国分布式光伏新增装机18.1GW,同比增长104%。根据国家能源局,2023年一季度,太阳能发电投资完成522亿元,同比增长177.6%。

政策方面来看,2022年9月,《浙江省电力条例》发布,提出分布式光伏发电、分散式风能发电等电力企业可以与周边用户按照规定直接交易,即允许“隔墙售电”,帮助分布式光伏实现多渠道售电,增加自发自用比例。

该政策于2023年1月1日正式实施。这意味着浙江成为首个“隔墙售电”政策落地的省份,预计随着未来分布式光伏装机持续增长,推出“隔墙售电”政策的省份或将持续增加,分布式光伏发电收益也将进一步提升。

分布式光伏产业链

行行查 | 行业研究数据库 资料显示,分布式光伏产业链包含:硅料、组件、设备、建材与安装运营。

上游包括单/多晶硅的冶炼、铸锭/拉棒、切片等环节,硅料环节产业门槛较高,目前我国已经摆脱进口依赖。

中游包括太阳能电池生产、光伏发电组件封装等环节,组件构成包括光伏电池、组件、逆变器、支架等。

下游包括光伏系统安装及服务等。

分布式光伏产业链及代表厂商图示:

分布式光伏技术路线梳理

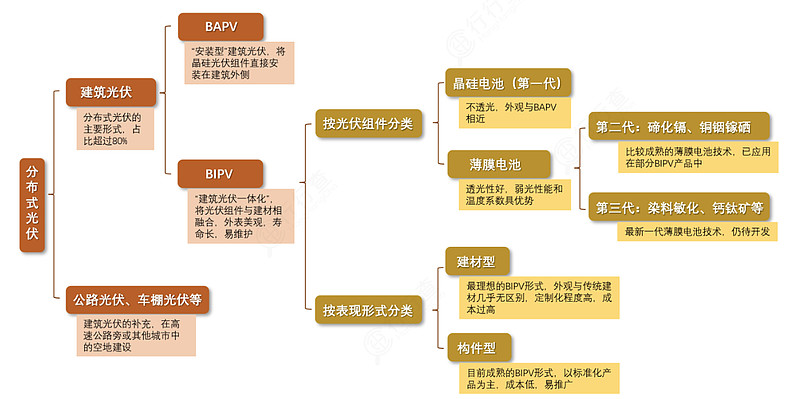

根据中国光伏行业协会统计,目前的分布式光伏项目中,光伏+建筑项目占到了80%左右,中国光伏建筑一体化市场大有可为。

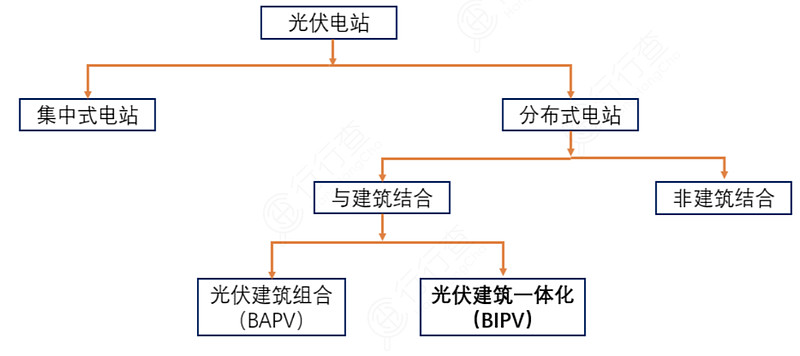

分布式光伏根据设计、安装方式的不同可以分为BAPV(现有建筑上安装光伏组件)和BIPV(光伏建筑一体化),均是利用屋顶资源开发分布式电站实现光伏发电。

其中BAPV因技术成熟简单、成本较低,所以落地项目较多,BIPV则逐渐发展出晶硅型和薄膜型两类不同的技术路线。

资料来源:北极星光伏网

随着晶体硅类的转换效率不断提高,主要应用于没有透光需求的光伏屋顶项目;而对于透光有要求的屋顶或建筑立面项目,薄膜电池普遍具备更佳的弱光性和温度系数等优势,性能更适配BIPV的应用场景。

从使用寿命上讲,BAPV寿命一般在20年~25年,而BIPV能达到50年甚至更长的使用寿命;从施工难度上讲,BAPV屋面需二期施工,施工周期长,而BIPV屋面施工难度小,安装速度快,工程进度有保障。

从日后维护上讲,BAPV屋面在施工检修中多次踩踏,漏水隐患多,维修难度大,而BIPV屋面不造成二次施工踩踏破坏,且可随意拆卸、修葺,检修维护方便。

整体而言,相较于传统的BAPV,BIPV 的安全性、观赏性、便捷性和后续维护都具备一定优势,展现了更广阔的应用空间,未来空间可期。

分布式光伏项目开发流程

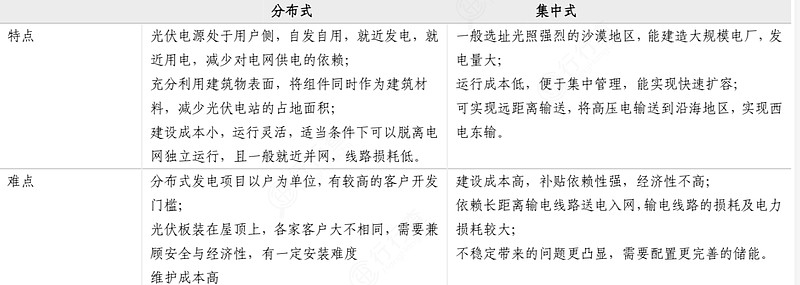

与集中式光伏相比,分布式光伏单个项目容量较小,投资成本较低,对现金流的要求也随之降低,尤其对于优秀的上市民企而言,投资压力与央企之间已进一步缩小。

而且与集中式项目以大基地形式开展、且大多分布在沙漠、戈壁不同,分布式项目小而分散,渠道与市场也相对下沉,建设时需要应对不同客户的各类屋面、屋顶以及变压器,需要建设运营商因地制宜给出解决方案。

分布式光伏电站与集中式光伏电站对比:

资料来源:索比光伏网

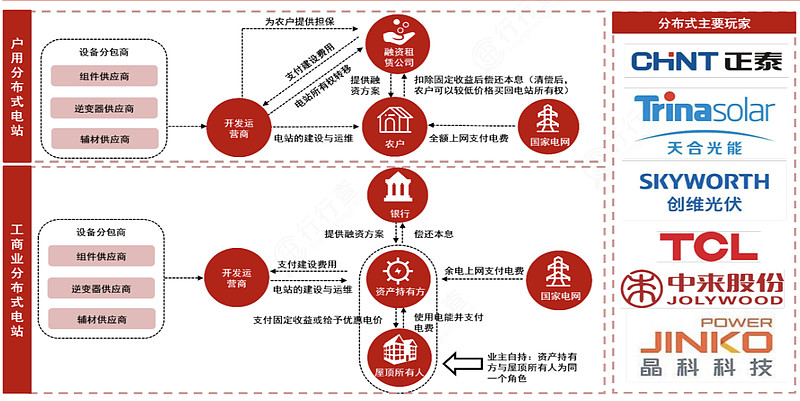

分布式光伏可分为自持和电站运营商持有两类模式。

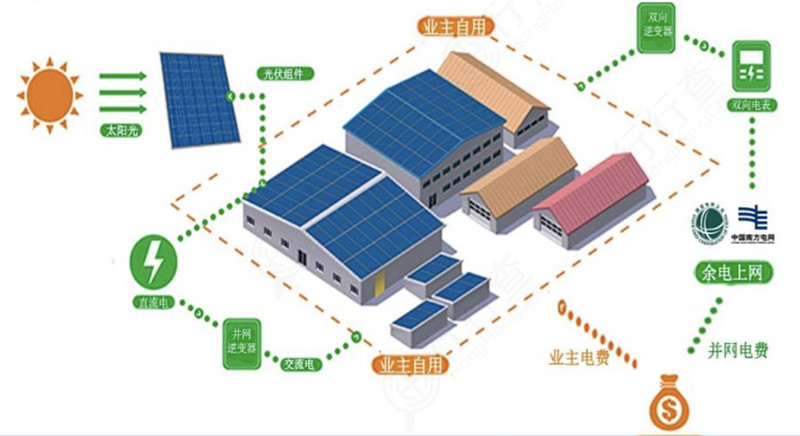

1.自持模式中,电站全生命周期收益归属于农户或厂房业主,资金模式可分为全款安装、贷款安装和融资租赁(产权属金融服务公司)。现户用自持均为全额上网,工商业自持可实现自发自用余电上网;

2.电站运营商持有模式中,电站所产生的收益归属于运营商,农户获得屋顶租金(30-60元/片组件),厂房业务获得电价优惠。

目前分布式光伏市场安装商环节主要参与者包括正泰电器、天合光能、创维光伏、TCL电子、中来股份、晶科科技等。

资料来源:索比光伏网、中信证券

分布式光伏电站按消纳模式可分为“全额上网”与“自发自用,余电上网”两种模式。

其中“余电上网”部分电价为标杆上网电价,“自发自用”部分电价定价方式包括约定电价、阶梯电价、市场化电价和折扣电价四类,实际情况中多数采用折扣电价模式,其折扣基础为当地用电电价,因此光伏电站盈利能力与业主用电电价挂钩。

我国电价体系中,用电电价主要受两个因素制约,其一为业主类型,如工商业用电价格远高于居民用电价格;其二为地理位置,不同省份之间用电价格有所差异,通常沿海经济发达地区电价更高。

渔光、农光、林光、户用等类型分布式电站由于就地消纳能力有限,“自发自用”电量占比较低,几乎等同于“全额上网”分布式电站。

自持分布式光伏电站业务模式:

分布式光伏的商业模式的核心在于电力消纳模式和项目建设的投融资模式,由于在当前初始投资水平下,直接平价上网尚不具备经济可行性,因此自发自用和隔墙售电等方式更适合分布式光伏的电力消纳,但其随之带来了自发自用模式下长周期内的需求、价格和回款稳定性风险。

整县推进模式下,分布式光伏项目开发的流程主要分为“前期开发阶段”→“项目备案阶段”→“设计施工阶段”→“并网验收阶段”。

前期开发阶段主要集中于前期项目(工业园区、商业区)屋顶资源的寻找,业主沟通、前期资料收集、现场实地踏勘、技术方案测算、确定开发意向和签订相关协议,项目备案阶段则主要是发改委项目备案和电网公司介入批复,设计施工阶段则包括采购招标、施工图设计和现场实施建设,这部分则主要是当前建筑建材企业集中的竞争环节,而最后阶段则是并网验收,项目业主向电网公司提出并网验收和调试申请,电网公司受理相关申请与电网签订购售电合同和并网调度协议,最终完成并网验收及调试。

从政策端来看,“整县推进”带动分布式光伏装机进程提速。就目前的整县推进进度来看,预计将在短中期内释放出可观的装机增量,截止2022年8月,全国已经有213个县、市、区的整县推进项目进入招标阶段,公开招标规模合计18.87GW;已经公告推进的县数约为700个,大约占总县数一半。

根据《中国零碳乡村白皮书》,分布式光伏相较于分散式风电、小水电、沼气等清洁能源,具有分布均匀、不占土地、投资额小、维护成本低的相对优势,因此具备更高的发展潜力。#光伏# #分布式光伏#

随着居民对光伏发电的接受程度越来越高,户用分布式光伏的应用近几年已逐步以家电消费品的概念被居民所接受,成为我国新增分布式光伏中占比最高、增速最快的应用场景。

关注乐晴智库,洞悉产业格局!