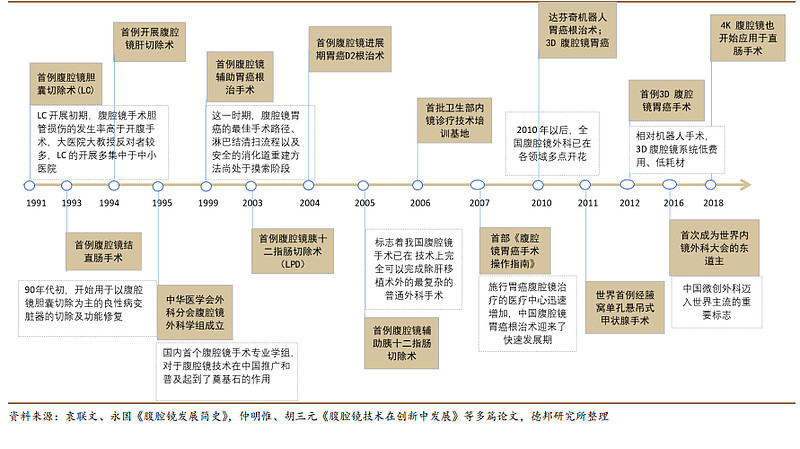

国内内镜应用 30 年快速发展。腹腔镜引入国内较早,我们复盘了国内腹腔镜 的发展历程,看国内内镜发展速度与所处阶段。1991 年我国实施了第一例腹腔镜 胆囊切除术,腹腔镜在国内发展至今约 30 年历史,随着腹腔镜从单一应用扩展到 更多的手术术式中(如肝切除、十二指肠切除、胃癌手术等),2010 年后国内腹 腔镜外科在多个领域多点展开,从技术培训基地到手术操作指南,围绕内镜的配 套系统及措施日渐完备,技术层面迅速由 2D 升级到 3D、标清高清升级至 4K 超 高清、甚至发展至腹腔镜机器人,当前国内内镜在临床层面已逐步由起步晚、跟 进学习式进入世界主流队伍,快速发展的内镜应用也带动国内对内镜设备的需求。

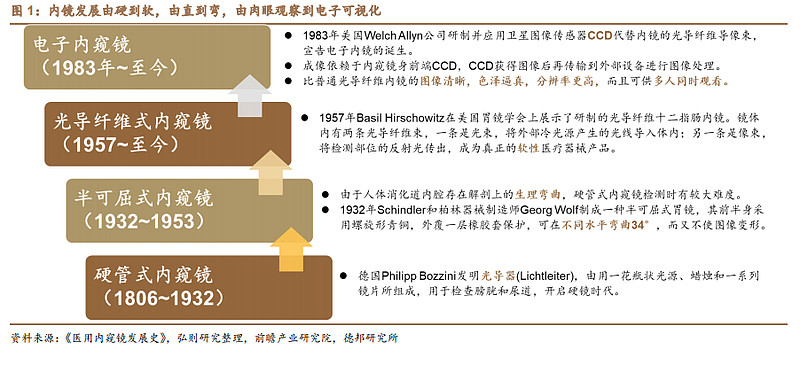

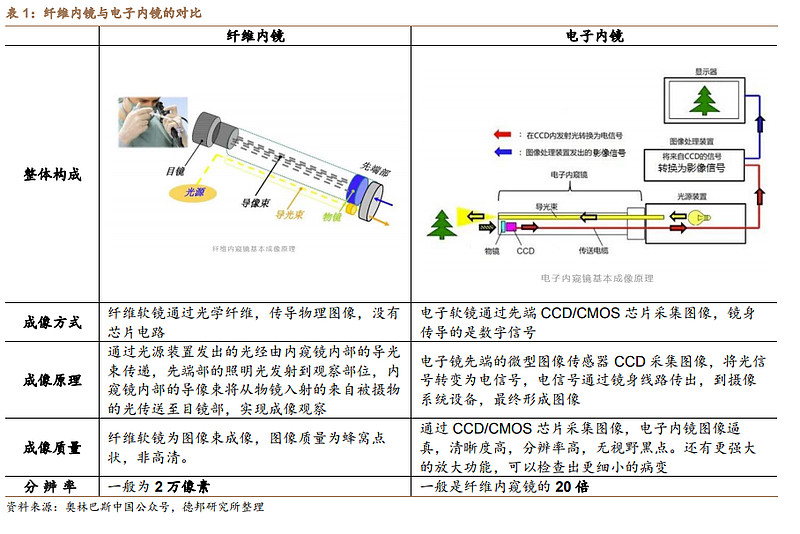

电子内窥镜的成像质量更高,逐步成为市场主流。依托工业 CDD/CMOS 图像传感器的发展,在此前纤维内镜的基础上,内镜由光学物理图像的传导转变为电子图像的传输,从通过光学纤维肉眼近距离观察光学图像,扩大至监视器远 距观察电子图像,图像质量也从纤维内镜蜂窝状的图像成像提升至高清,大大提 升临床和手术辅助能力,成为市场主流内镜,并在此基础上发展到 1080P、4K 等 不同分辨率、3D 立体成像、放大内镜及超声内镜融合的新型电子内镜技术。

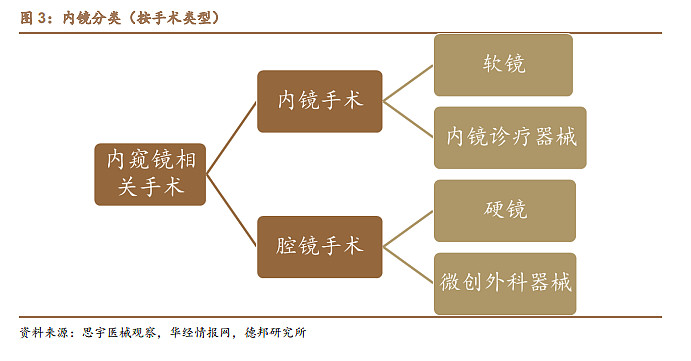

软镜和硬镜分别适用于不同的科室,部分治疗软硬镜兼施。整体构成来看, 内镜系统都是由镜体、光源、图像处理主机及监视器构成。以镜体是否弯曲以及 进入人体的方式可以将内镜分为硬镜和软镜,顾名思义,软镜通过人体自然腔道 进入,根据器官形态依从弯曲,应用于消化内镜及呼吸内镜等科室,主要以胃镜、 肠镜、喉镜、纤维支气管镜等为主。硬镜经手术行小切口进入人体内,不可弯曲, 一般腹腔微创手术需要 3-4 孔(分别为成像观察孔、手术器械主操作孔、副操作 孔等),国外已逐步发展至单孔完成,适用科室较软镜更多,以普外科、胸外科、 泌尿科、妇产科、骨科为主。

来源 :行行查数据库 网页链接

下载更多完整报告 请访问:网页链接

全球普外科胸腹腔镜应用占比超 30%居首,泌尿、消化、关节、耳鼻喉科内 镜应用居前。根据不同科室划分的主要产品、市场规模与占比看,胸腹腔镜占比 最高,达到 30.8%,且增速最快,2016~2020 年全球增速或达到 10%。泌尿科、 消化、关节内、耳鼻喉科内镜镜种丰富,构成内镜的主要应用。

国内消化道、胸腹腔镜占据内镜主要应用,边际看软镜需求有加快趋势。根 据 2021 年内镜中标总额,消化道内镜、胸腹腔、支气管镜位居前三,从中标总量 看,鼻咽喉镜、消化道内镜、胸腹腔镜位居前列。国内腹腔镜发展时间较早,微创 手术开展率相对也较高,相比较而言,后普及的消化道内镜及鼻咽喉镜近几年的 边际需求呈现加快趋势。