作为信息技术、控制技术和智能制造技术集成创新的重大成果,国际上有舆论认为,机器人是“制造业皇冠顶端的明珠”,是智能制造的重要载体。

今年世界机器人大会最新发布的数据显示,2018年我国工业机器人的产量达到14.8万台套,占全球产量的比重超过38%,位居全球第一。

欢迎探索:

乐晴智库(研报精选):网页链接

行行查(行业数据库):网页链接

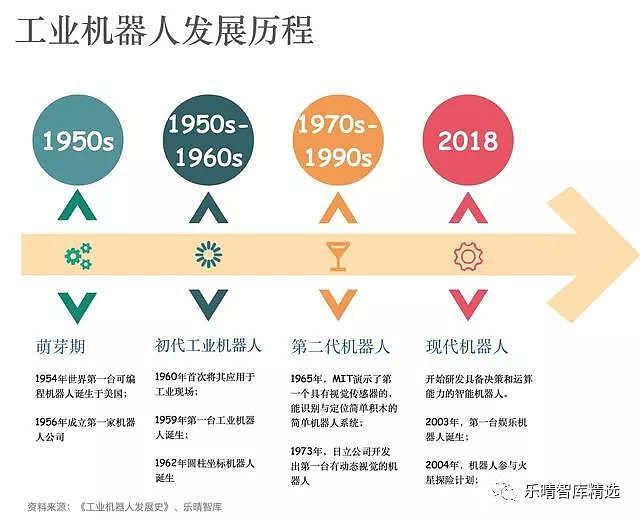

▌工业机器人发展历程

工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,可以代替人类完成自动化生产的需求。历史上流水线生产方式的诞生使得批量生产成为现实,为了满足大量的生产需求,各国开始研发能够替代人类生产的自动化设备。

世界上第一台可编程机器人1956年诞生于美国,并于1961年首次运用于工业现场。使用数控机床生产汽车零部件的过程中。70年代,日本日立开发出具备动态视觉的机器人,随后开始搭载微处理器,并广泛应用于工业。

▌工业机器人产业链梳理

工业机器人产业链主要包括下游系统集成、中游本体制造和上游核心零部件(主要是减速器、伺服系统、控制系统)。

上游核心零部件:长期看减速器有望打破日本垄断

核心零部件主要包括伺服电机、减速器以及控制器。制造核心零部件的关键材料包括制造伺服电机的钕铁硼永磁材料、铝镁合金;制作减速器的涡轮、蜗杆、压铸铝合金、铸铁机身、齿轮等。由于技术壁垒较高,所以上游也是整个产业链的利润中心。

核心零部件是国产机器人进口替代的关键环节工业机器人的三大核心零部件分别是控制器、伺服系统、减速器,占到制造成本的70%,是制约中国机器人产业发展的主要瓶颈。

控制器:国产已实现较大突破,但单纯做控制器机会较小控制器国产已经实现突破。控制系统成本占比12%,相当于机器人的大脑,包括硬件和软件两部分,硬件部分国产品牌已经掌握,基本可以满足需求;软件部分,国产品牌在稳定性、响应速度、易用性等还有一些差距。

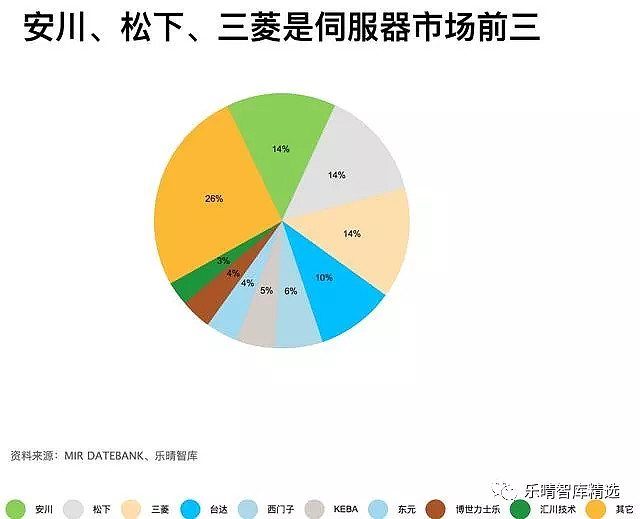

伺服系统:市场格局稳定,竞争激烈,国产向上突围难度大伺服系统四大阵营竞争激烈。中国伺服市场分为日系、欧美系、台湾系、国产品牌四个阵营。日系品牌凭借良好的产品性能与极具竞争力的价格垄断了中小型OEM(设备制造业)市场,以松下、安川、三菱为代表;西门子、施耐德、博世等欧美品牌占据高端,下游以大型机械为主;台湾品牌产品价格和技术水平定位于外资品牌和国产品牌之间,以台达及东元为代表。

国产企业以汇川技术、埃斯顿、广州数控为代表,产品功率范围多在22KW以内,技术路线上与日系产品接近,整体竞争力不断提高。2018年国产占比25%。2018年,欧美系份额从18%提高到19%,日台份额从59%略降到56%,国产厂商份额从22.3%增长到25%。

其中份额占比最高日台系厂商业绩普遍下滑,和其优势电子、机床等行业景气度下滑有关;欧美系厂商份额略有增长,最具代表的是西门子和施耐德;以汇川、埃斯顿为代表的国产伺服依然增长迅速,但主要集中在低端终端突破。

国内领先企业也把提升产能作为应对竞争、抢占市场份额的重要手段。根据MIR DATABANK对2017年中国机器人销量的监测,国内本体销量第一梯队的企业包括埃夫特、埃斯顿、众为兴、广州启帆、新时达、新松机器人、李群自动化、欢颜等,一方面不断在扩产能,另一方面产能利用率不断在爬坡。

中游本体:国产份额持续上升,外资地位动摇

中游主要是工业机器人本体制造,从广义的角度来说,工业自动化装备包括高档数控机床、工业机器人、智能仪器仪表、自动化成套装备、智能物流与仓储装备等智能装备,集机械系统、运动系统、电气控制系统、传感器等多种技术于一体。

机器人本体的硬件技术已经趋于成熟,主要在结构的优化和使用体验的提升;外资巨头的优势逐渐向软件转移,给了国产本体追赶的窗口期。掌握自主运控技术、提升附加值是不断被验证的国产出路。

多关节、SCARA、直角坐标、是应用最多的机器人本体三种应用最广泛的工业机器人本体为多关节(6轴为主)、直角坐标何SCARA。根据CRIA数据,2017年中国销售13.8万台工业机器人,其中多关节9.1万台(占比66%)、直角坐标2.1万台(占比15%)、SCARA2万台(占比14%),三类合计占比95%。

外资仍垄断高端市场,中低端国产化率提升。发那科、ABB、安川、库卡是全球机器人四大家族,市场份额合计占比超过50%。国内工业机器人市场来看,高端市场基本为四大家族垄断,国产份额在23.7%,主要是中低端市场渗透率提升。

下游系统集成:国产实现逆袭,选好应用领域至关重要

下游是系统集成商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发,自动化设备只有通过系统集成之后,才能投入到下游的汽车、电子、金属加工等产业,为终端客户所用。

在搬运码垛等低端工艺应用领域,本土集成商占据绝对主导;在装配、拣选、焊接等中端工艺应用领域,本土集成商占据优势,在喷涂、视觉监测AOI等高端工艺应用领域,本土集成商也在不断渗透。

系统集成领域国内企业占据主导。根据MIR DATABANK统计的1092家集成商样本数据,本土集成商占比95%以上。中游本体制造国产化率约有30%左右,而上游零部件中减速器和伺服系统国产化率最低,约10%左右,控制系统国产化率约为15%。

发那科、ABB、安川、库卡并称工业机器人“四大家族”。全球市占率合计超50%,其中发那科是当之无愧的世界机器人龙头。发那科与ABB分别占有17.30%与15.70%的份额,安川电机与库卡其次,分别占有12.90%与12.10%的市场份额。

四大家族的机器人业务都起步于20 世纪70 年代,发展至今发那科发展最好,而KUKA的体量最小、发展最差(已被美的收购,2018年净利润下滑80%)。

国内企业控制器尚未形成市场竞争力,部分本体生产厂家的控制器需要通过外购。但在发展过程中仍然涌现出一批具有代表性的企业,比如汇川技术、埃斯顿、新时达、固高、新松、华中数控等企业较有优势。

▌运动控制技术是工业机器人的基础/核心技术

工业机器人是“易用型的数控机床”。相比高精度数控机床,工业机器人在具有基本相同的运动结构前提下,技术壁垒较低,通用性更强,更易操作和维护。两者不同点主要在于外部形态:生产线上数控机床一般作为工作母机,处于中心位置,工业机器人属于辅助设备,价格更低。

这些特点大大扩展了工业机器人的使用范围,可以把它看做是“易用型的数控机床”。运动控制技术是机器人的核心。精度、速度、稳定性是数控机床和工业机器人性能关键指标,这些指标都建立在运动控制技术的基础上。工业机器人的三大核心零部件(减速机、伺服系统、控制系统)都可以归结到运动控制技术。对运动控制技术的掌握程度,决定了机器人所能达到的高度。

▌中国有望比肩发达国家,引领机器人产业发展

中国工业机器人商业模式百花齐放。经过数年发展,国内公司参与工业机器人行业的模式多种多样,包括纯零部件、纯本体、纯集成、零部件+本体、本体+集成、零部件+本体+集成等。中国工业机器人销售量/销售额/保有量均全球第一。

IFR,2018年全球工业机器人销量为38.4万台/yoy+0.7%。IFR预计,全球工业机器人2021年销量将达到63万台,三年CAGR为17.94%,预计行业增长平稳。假设18-21年,全球工业机器人均价保持每年5%的降幅,由此推算,全球工业机器人销售额将由2017年的162亿美元增至2021年的218亿美元,四年CAGR为7.7%,市场空间依然广阔。

▌成为世界第三个具备机器人完整产业链的国家

十年前,中国是待开发的市场,外资巨头占据绝对优势地位,国际二线品牌也有各自的优势领域,国产机器人基本没有产业化,主要是给外资做代理或者系统集成,处于价值链的最低环节。

十年后的现在,中国已经成为全球最重要的机器人市场,全球机器人产业链加速向大陆转移。外资品牌地位动摇,二线品牌彼此整合或者被整合;国际四大家族变为三大家族,其中德国KUKA已经被中国企业美的收购。国产机器人已经具备从产业链各个环节跟外资直接竞争的实力。

中国从上游核心零部件到中游本体再到下游系统集成,成为世界上第三个具备完整产业链的国家(另外两个是日本、韩国,美国和德国均缺乏核心减速器企业)。

2017年年底,市场上出现了伯朗特28500元的六轴机器人裸机,广州启帆39000元协作机器人、天太机器人30000元以内的SCARA机器人、猎豹29999七轴机械手以及慧灵科技8000元以内的协作机械臂。其中伯朗特2018年出货量5129台,跃居国产机器人销量第一。

2018年聚友光机作为广州启帆下探中低端领域的销售渠道之一,再次推出整机定价为19900元的SCARA;欢颜机器人在7月初推出出厂价为39800元的首款协作机器人,在预定期间“买十送五”;2014年以前,一台普通的AGC可以卖16万元左右,现在有些企业只卖不到4万元。

过去国内AGV价格普遍为十几万到一百万元不等,但如今也有企业推出了3万以内的AGV。长久以来,价格也被视作国产机器人的竞争优势,国产机器人低价频现一定程度上有利于国产机器人的普及。

2019年,是机器人产业经历爆发后市场趋于冷静的一年。年初开始,基于对上一年机器人产业发展景气度延续的预期,多数机器人企业侧重于提升产能、延伸产业链、发布新产品等,整个行业市场热度持续;随后由于一些生产技术瓶颈尚未突破、下游制造业的固定资产投资收紧明显、扩产加剧竞争、产业链资金压力增加等因素影响,包括核心外资厂商在内的诸多厂商均出现业绩下滑,下半年机器人市场行情急转直下。在2019年度,整个机器人产业市场呈现出高开低走的态势,机器人行业进入阶段性调整期。

$汇川技术(SZ300124)$$埃斯顿(SZ002747)$$新时达(SZ002527)$ @今日话题

看行业研究报告,就关注乐晴智库!微信公众号「乐晴智库精选」/网站(www.767stock.com)