前 言:

近期铂族元素中钯价大涨,而贵金属金银价格也呈上涨趋势,从历史上看,铂与黄金价格相关性高、且铂与钯在工业和投资层面均有一定的替代性;

当前铂金价格、铂钯价格贴水扩大,铂的价值被显著低估;同时交易所、ETF多头活跃度提高,反映市场对铂的投资热情提高,铂价有望在近期得以修复;而中长期看,燃料电池对工业需求的拉动更是支撑铂金价格的有力因素。

铂族金属储量稀少,分布高度集中于南非。铂族金属(PGMs)包括铂、钯、锇、铱、钌、铑六种元素,其资源储量较黄金更为稀少,全球铂族金属储量共6.9万吨,91%集中于南非,分布高度集中。

由于铂族元素具备相熔点高(1500°C以上)、抗腐蚀性强、催化活性良好等特点,因此被广泛运用于汽车催化剂、化工催化剂、石油催化剂、燃料电池、首饰等领域。

▌铂金属需求:传统需求增长稳健,燃料电池汽车增量显著

由于铂金具有优异的物理属性与催化属性,被广泛应用于工业及投资消费领域。

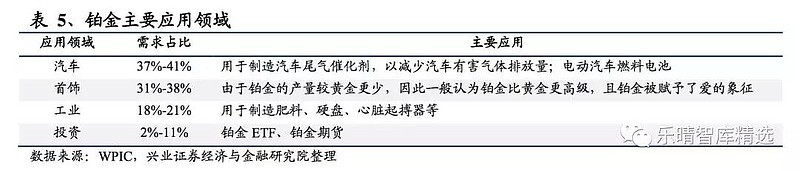

过去5年,汽车催化剂领域的铂金需求最高,大约占总需求的37%到41%。铂在其他工业用途中的需求平均占全球总需求的20%左右。

首饰消费平均占铂金总需求的35%,需求占比仅次于汽车领域。投资是铂金最小的需求领域,也是过去5年中变动最大的领域,在总需求中占2%至11%不等。

燃料电池汽车快速发展,带来铂金需求爆发

燃料电池汽车是一种使用车载移动式燃料电池提供动能的汽车,车用燃料电池必须满足高比能量、低工作温度、起动快、无泄漏等特性,因此目前燃料电池汽车所用电池均为质子交换膜燃料电池(PEMFC)电堆。

PEMFC的工作原理为利用氢气通过铂催化剂,分解成两个氢离子和两个电子,通过质子交换膜筛选后,电子由负极流向正极形成电流驱动电机。

PEMFC通常使用铂作为分解氢气的催化剂,并且目前尚未有其他金属可用于替代铂催化剂。

燃料电池汽车对铂的用量最高,单车铂含量可达到10-20g。根据庄信万丰(JohnsonMatthey)的测算,早期每辆氢燃料电池汽车的铂含量为30-80克,铂消耗量为传统柴油车的3-8倍;

近年来,随着技术进步,单车铂含量有所下降,目前海外最新的研究能够将铂用量降至0.06g/kW(约7.06g/辆),国内技术水平则为0.3g/kW,而丰田等第一梯队车企的商业化车型用量大约为0.17g/kW(约20g/辆),根据美国能源局的目标,2020年实现铂用量降低至0.125g/kW(约14.7g/辆),尽管单车用铂量逐渐下降,但这一含量仍然高于传统汽柴油车的耗铂量。

燃料电池汽车有望迎来大发展,带来铂较快的需求边际增量。2017年全球燃料电池乘用车销量约6000辆,并且包括日本、中国、欧洲在内的多数国家均在大力发展燃料电池汽车。

关注乐晴智库 ( 网站:网页链接,公众号ID: lqzk767) 获取更多深度行业研究报告。

日本:

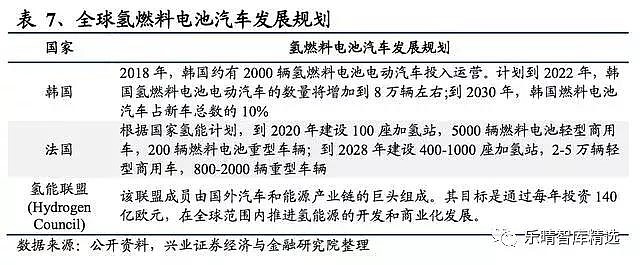

日本是全球燃料电池汽车发展最为领先的国家,早在2004年,日本在《国家新产业创新战略》中就将燃料电池列为国家重点推进的七大新兴战略产业之首,2010年日本燃料电池商业化协会制定了日本燃料电池汽车和加氢站推广路线图和目标,规划在2020年前拥有4万辆氢燃料电池汽车上路。

中国:

国内燃料电池的发展则主要以财政补贴推广为主,系统性规划不足,但未来发展空间可观。

2016年我国首次提出氢能产业发展路线图,规划到2020年燃料电池汽车数量达到10000辆,到2030、2050年燃料电池汽车保有量达到200、1000万辆。

而2019年有望正式实施“十城千辆”计划,此次计划或与2009年电动汽车“十城千辆”计划接近,即通过提供财政补贴,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行。

根据中汽协的数据,2018年我国燃料电池汽车总销量1527辆,而国内商用车销量为437.1万辆,燃料电池汽车渗透率仅0.03%,未来发展空间可观。

其他国家:

除中日外,韩国、法国等国家也重视氢能源汽车的发展,韩国规划到2022年燃料电池汽车数量达到8万辆,法国则规划到2020年拥有5000辆燃料电池轻型商用车,200辆重型车辆。

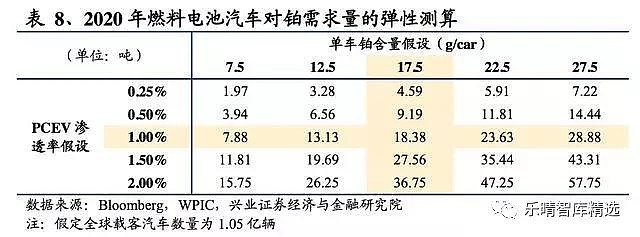

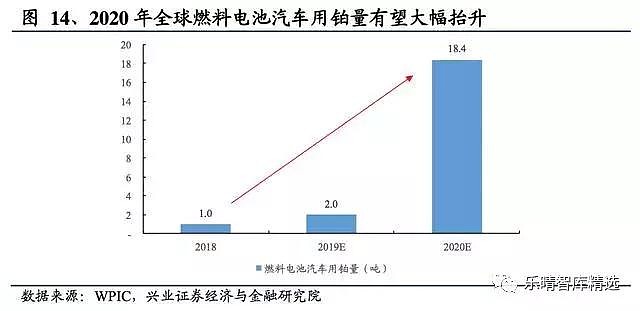

据估计,2017年全球燃料电池催化剂铂金的消耗量不到1.2吨,若假设2020年全球燃料电池汽车渗透率可达1%(假定全球载客汽车数量为1.05亿辆),单车铂含量17.5g,则需消耗铂18.38吨,占2017年全年铂需求量的7.4%,对铂需求带来显著的边际增量。

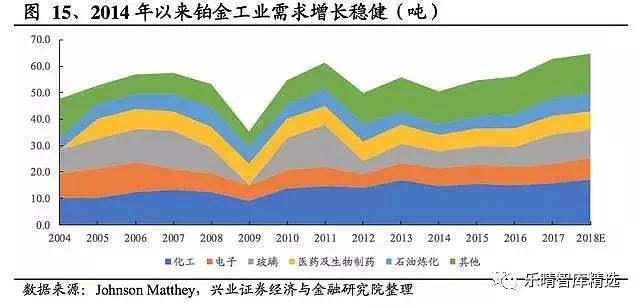

化工与玻璃需求拉动下,传统工业需求增长稳健

鉴于铂金特殊的物理特性,铂金在汽车以外的传统工业领域用途广泛。从WPIC统计的数据来看,铂金的工业需求可细分为五大领域:化工(31%-36%)、医药(13%-15%)、电子(10%-13%)、玻璃(10%-12%)、石油(6%-12%)。

除了2008-2009年全球经济下行阶段出现过较大回落外,铂金的工业需求变动相对稳定,尤其是在2014-2017年,铂金工业需求由50吨/年增长至62.8吨/年,复合增长率7%,需求增长稳健。

这一时期,玻璃、石油化工是主要的增长领域,考虑到中国在这些领域的大量投资,预计未来2年可拉动全球铂金的工业需求维持平稳增长。

另外,由于燃料电池汽车单车用铂量高于传统汽车,随着燃料电池汽车的快速发展,其对工业需求的拉动作用将更为显著。

玻璃是铂金工业需求增长最快的领域。

铂金可用于光学玻璃、液晶显示屏、玻璃纤维等高品质玻璃的制造,由于铂金具备耐高温、不与玻璃熔体与蒸汽发生化学反应的特点,因此主要被用于制作熔化玻璃的坩埚和拉制连续玻璃纤维的漏板,避免生产过程中掺杂进其他化学成分。

近年来,随着电子产业的发展,高品质玻璃的需求量增长,也带来了玻璃领域铂金需求的快速提升。

化工是铂金在工业上最主要的用途。

铂金通常与金属铑制成铂铑金属丝网后,用于硝酸工业生产过程中的氨气氧化流程;近年来各类特种有机硅产品也需要使用铂金作为催化剂,并且此类产品的生产过程中铂金会被消耗而不可回收,预计未来化工领域的铂金需求仍可维持稳定增长。

尾气催化剂小幅增长,2020年后或可替代钯

汽车是铂金最大的终端需求领域,汽车数量、汽车体积与汽车动力类型会影响汽车产业对铂金的需求量。

汽车对铂的需求主要用于制造汽车尾气催化剂(三元催化器),铂催化剂可将汽车尾气中90%的烃、氮氧化物和一氧化碳转化为水、氮气和二氧化碳,减少有害气体的排放。

因此,汽车数量越多,所需三元催化器的基数越大;汽车体积越大,所需内燃机体积越大,相应铂用量也会呈线性增长;而柴油动力类汽车对铂的需求高于其他动力类型的汽车,柴油车市占率越大,铂需求量越大。

另外,环保标准的提高会促使汽车尾气排放标准的进一步提高,则需要更高的PGM含量。

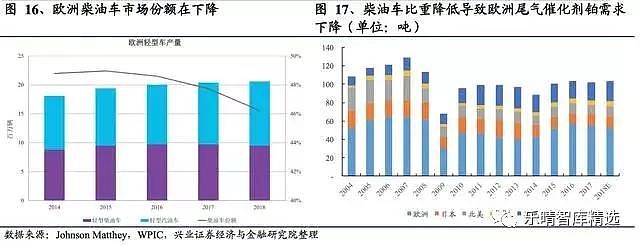

欧洲市场柴油车份额下降导致欧洲尾气催化剂的铂金需求出现下降。

传统柴油车中PGM总含量约5-10g,与柴油车相比,汽油车尾气催化剂中PGM含量仅2-5g,且含铂量较少,含钯量较高。欧洲一直以来都是汽车尾气催化剂需求量最大的地区,需求占全球比重达50%以上,因此2016年以来欧洲柴油车市场份额的下降导致尾气催化剂铂金需求量出现下降。

预计未来欧洲柴油车的比重将继续下降,引起这一区域汽车尾气催化剂需求量的进一步减少。

但汽车尾气排放标准的提高一定程度可对冲用铂量的下降。

2019年-2021年,中国、印度、欧洲将要采用新的、更为严格的尾气排放标准,对铂金的需求量将产生积极的作用。

由于全球各国对尾气排放的标准不断提高,单车用铂量也将相应增加以处理更多的有害物质,这将在一定程度上对冲柴油车比重的下降。

其中,中国新实施国VI标准将是全球最严格的标准之一,与国V标准相比,其对尾气排放的限制要求进一步提高,CO/HMHC/NOX/PM的标准分别下降30%、50%、42%、33%;同时新增实际行驶排放,进行实际驾驶路面的尾气检测,避免排放作弊。

新国标计划在2020年针对城市重型车辆、2021年针对所有重型车辆实施,其中北京、上海、广州、杭州、天津、河北、河南、山东等地区将于2019年1月1日起提前实施,正式实施后,单车对三元催化器的需求将有所提升,同时行驶检测将避免尾气催化器长期不更换,未来尾气催化器的更换需求将提升。

另外,过高的钯金价格也引起了尾气催化剂中铂对钯金的替代,预计全球汽车催化剂行业中至少有25%的钯需求可被铂替代。

与柴油车相比,汽油车尾气催化剂中PGM含量为2-5g,且含铂量较少,含钯量较高,二者比重约1:8;随着汽油车渗透率的提高,尾气催化剂对钯的需求快速提升。

同时,钯相对于铂的储量更为稀少,根据WPIC的统计,2016-2018年全球钯金供不应求,也导致了2016年以来钯金价格大幅上涨。

考虑到钯的高昂成本,大量生产商已开始研究使用铂替代钯,预计全球汽车催化剂行业中至少有25%的钯需求可被铂替代。

考虑到技术研发的壁垒、以及下游汽车公司通常会提前1-5年采购所需的铂族金属,预计铂对钯的大量替代或将发生在2020年以后,届时铂金需求将有望出现大幅增长。

▌首饰与投资需求:首饰需求平稳,投资需求有望回升

中国是全球最大的的铂金首饰需求国。

铂金作为首饰的历史相对黄金较短,大约40多年前,在国际铂金协会(PGI)的推动下,铂金逐渐进入首饰领域,目前年需求量在70吨左右。

中国是全球最大的铂金首饰需求国,2012~2015年的需求高峰时期,每年铂金首饰需求量在55~60t,占全球总需求量的约70%左右;但2016~2017年铂金首饰需求连续2年出现下降。而印度等其他地区的铂金首饰需求在2011年以来出现了增长。

首饰需求与金属价格、经济增长相关,预计2019-2020年中国首饰需求企稳,印度等其他地区或有小幅增长。

与黄金等传统贵金属相似,铂金首饰也具有一定的财富效应,当经济增速上行,居民可支配收入增加,对首饰的购买需求也会增加,当然由于居民对经济增长的感知存在一定滞后性,首饰消费需求与经济增速的相关性在时点上也存在一定的滞后。另外,铂金首饰需求与铂金价格也呈现显著的负相关关系。

近2年中国铂金首饰销售有所下滑,预计随着中国人口结构与消费趋势的改变,若2019-2020年间铂金价格不出现大幅上涨,则铂金首饰需求将持平,难有大幅增长;而在其他市场中,印度已成为铂金首饰需求新的重要来源,预计这一增长势头仍可持续。

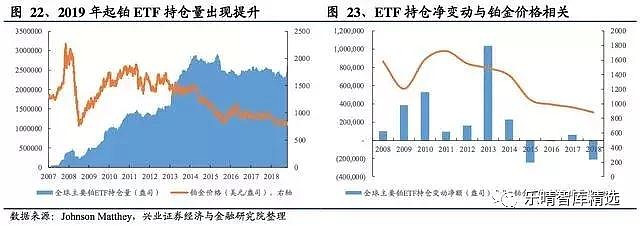

铂金投资主要包含现货铂金条、铂金币以及交易所交易产品/基金(ETP/ETF)的净购或净销。2007年首支铂金ETF上市,截至2018年末全球共有14支铂金ETF基金,持仓量约250万盎司左右。

ETF持仓净变动与铂金价格关系较高,持仓量大幅增长时期会推高铂金价格,而当铂金价格持续下跌,持仓净流出较多后,ETF持仓量或将见底。

2015年以来,铂金ETF净持仓2019年以来,铂ETF持仓量开始出现回升,或也预示着市场对铂金价格后续表现的乐观预期,随着铂ETF投资热情的回升,铂金投资需求相应也有望提升。

▌铂金属价格:商品与金融属性并存的贵金属

铂金的定价需要同时考虑其商品属性与金融属性。由于铂金广泛的工业用途,其定价受到供求关系的影响很大;但同时作为贵金属的一员,铂金与黄金价格的走势存在一定的相关性,特别是在铂金ETF等金融产品诞生后,铂金的金融属性不断增强。

商品属性方面,2018-2019年铂供给将有过剩,若2020年后燃料电池汽车能如预期快速发展,将带来铂金需求快速增长,铂金供给或有短缺。

供给方面,2019-2020年矿产铂产能基本持平,增量主要来自于汽车催化剂回收铂,预计铂供给将有平稳增长。

需求方面,尾气催化剂需求在排放标准提高与柴油车比重下降、单车用铂量减少的互相作用下,需求量难有增长;

主要的铂需求在于工业领域,其中最大的边际增量又在于燃料电池汽车催化剂需求,若假设2020年全球燃料电池汽车渗透率可达1%(假定全球载客汽车数量为1.05亿辆),单车铂含量17.5g,则需消耗铂18.38吨,届时将导致铂金供给过剩的情况改善,甚至出现短缺,对金价形成支撑。(报告来源:兴业证券/分析师:邱祖学、何静)

获得更多行业深度报告,请访问乐晴智库网站 网页链接

欢迎探索乐晴智库:

微信公众号: lqzk767

个人微信号:lqzk777

微博/雪球/头条号:乐晴智库