*ST全筑因为重整进行资本公积金转增股本除权,今天停牌一天,明天复牌。除权价2.31元,预计明天开盘即涨停。

除权价是怎么一回事?重整除权后为什么通常会上涨?今天以*ST全筑为例,聊一聊这个话题。

一、*ST全筑的出资人权益方案

以全筑股份扣除库存股后的股本 6.78亿股为基数,按每10股转增9.72股的比例实施资本公积金转增股本,共计转增6.49亿股,转增后*ST全筑总股本将达到13.27亿股(含拟注销的1056万股库存股)。转增股票不向原股东进行分配,用途是:1.转增股票中5.626亿股票给重整投资人,作价7.1亿元,平均1.262元/股。2.转增股票中0.865亿股用于清偿*ST全筑的债务,抵债价格为6元/股。

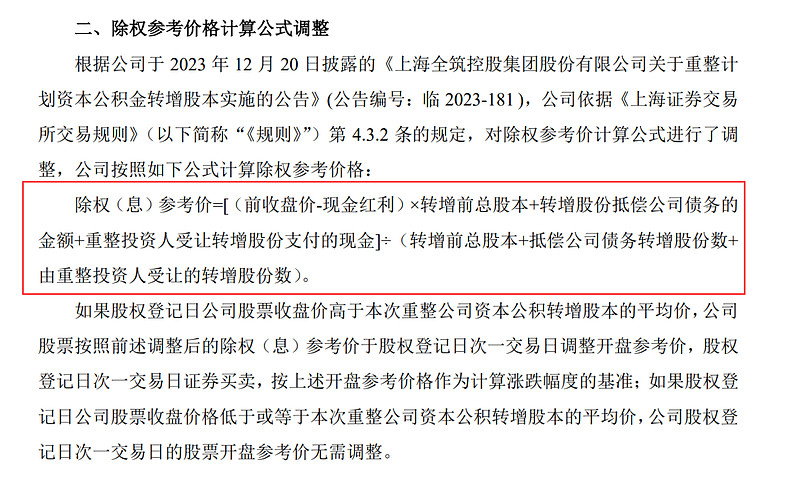

二、*ST全筑的除权价格计算

公告中用了几页纸来计算这个除权价格,并给出了公式。

因为公告比较枯燥,好多小伙伴反映看不懂,我就抓住核心,用最简单的白话文解释一下:

所谓除权,其实就是要确定股本经过一系列复杂变化后的股票价格。我们先不管变化多么复杂,简单粗暴的算法就是:

除权后的股价=新的总市值/新的总股本

再展开一下:

=(原来的总市值+增加的资产)/(原股本+增加的股本)

就这么简单。

对于*ST全筑来说,以12月22日的收盘价2.70元为原始价格,那么:

原股本=6.78亿股

增加的股本=6.49亿股

重整后的总股本=13.27亿股

原来的总市值=原股价*原股本=2.70*6.78亿元

增加的资产=总抵债金额+投资者支付的现金

总抵债金额=0.865亿股*6元/股=5.19亿元

投资者支付的现金=7.1亿元

所以,除权后的价格=新的总市值/新的总股本=(2.70*6.78+5.19+7.1)/13.27=2.31元

三、什么情况下除权?

当新增这部分股票的平均成本低于原来价格时就要除权,否则不除权。

新增股票的平均成本=增加的资产/增加的股数=(5.19+7.1)/6.49=1.89元,低于停牌前的价格2.70元,所以*ST全筑要除权。

四、除权后会怎么样?

明天的开盘基准价是除权价2.31元。如果以2.31元平开,普通的老股东们会直接亏损2.31/2.70-1=-14.44%

那么明天会以2.31元开盘么?不会的,大概率是一字板直接涨停。

五、除权后为什么要涨?

因为我们计算除权价时,对于新增资产这部分的计价,是按照“历史成本”计算的。比如占大头的重整投资人的这部分资产,转增股票中5.626亿股票给重整投资人,作价7.1亿元,平均1.262元/股。

但实际上这5.626亿股只值7.1元么?远远不止。否则就没有人愿意参与重整出资了。未来这5.626亿股必然要大幅增值,*ST全筑的总市值也会相应增长,从而带动股票价格的上涨。

说白了,除权价是把新增资产按入账时的成本计算出来的,而实际价格要把新增资产按公允价值计量,这里的公允价值远高于重整投资人拿股的初始成本,所以股票上涨是理所当然的。

六、能涨多少?能不能填权(2.70元)?

这就只有天知道了。

对于*ST全筑,之前写过很多,我个人是比较乐观的。当然,本人是极菜极菜的菜鸟,经常出错,本人的观点切不可作为任何投资依据。