2020年末,沪深交易所对《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》《上海证券交易所科创板股票上市规则》《深圳证券交易所创业板股票上市规则》等多项配套规则进行修订,修订的最大内容,就是ST制度和退市规则。

随着2020年年报的陆续公布,新一批*ST、ST股票大多各就各位,可以简单梳理一下其影响了。

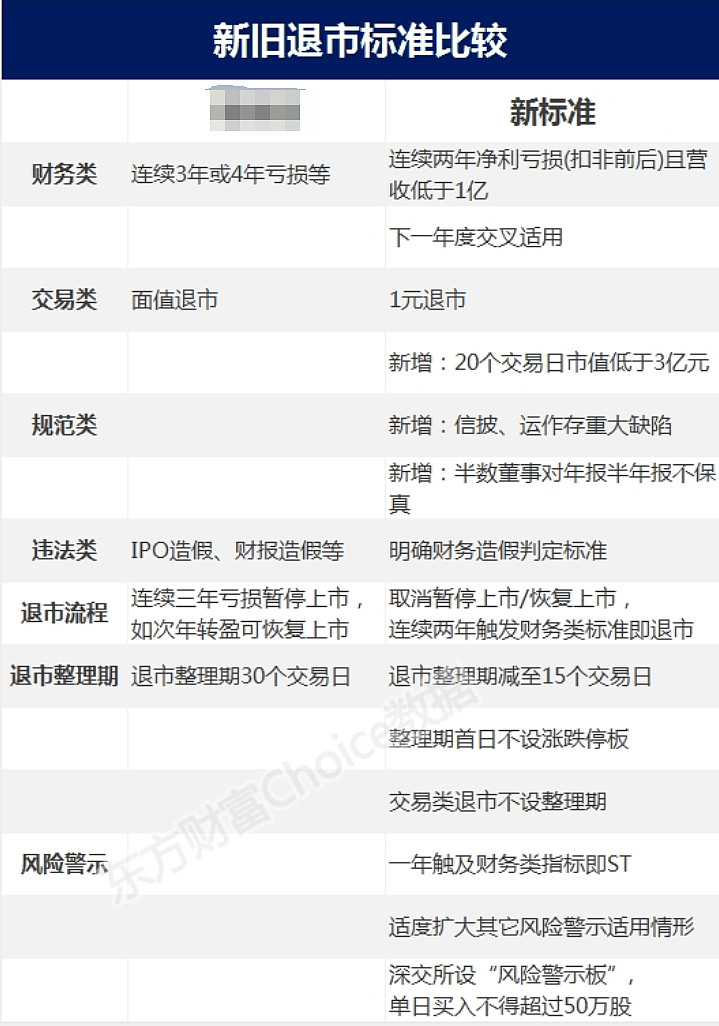

一、主要政策变化

关于政策变化,这张图总结的比较清楚,直接发上来给大家看。

评论:

三个关键点:

1.全面注册制,取消暂停上市。

2.财务类退市变化巨大,营收强则不退市。

3.深市单日买入不超过50万股,向沪市看齐。

二、新旧衔接

充分考虑了市场平稳过渡的客观需要,按照“区别对待存量和增量公司、不溯及既往”原则,在新老规则衔接上给予市场一定的缓冲期,具体安排如下:

1.新规生效实施前已经被暂停上市的,后续适用旧规判断应否恢复上市或终止上市,适用旧规执行后续退市整理期等程序。

2.新规生效实施前未被暂停上市的,财务类退市指标以2020年年报作为首个起算年度进行规则适用;新规中增加的“造假金额+造假比例”重大信息披露违法强制退市指标,以2020年度作为首个起算年度进行规则适用。按上述安排,2020年度是财务类退市指标的首个适用年度,公司如2020年年报触及新规指标,则将被实施退市风险警示;如2021年年报仍触及相关指标,将终止上市。

3.对于新规生效实施前已经因触及财务类指标被实施退市风险警示的公司,以及已经被实施其他风险警示的公司,在公司披露2020年度报告前,继续实施退市风险警示或其他风险警示,在2020年度报告披露后,一律按照新规判断是否实施退市风险警示或其他风险警示;依据旧规触及暂停上市标准但未触及新规退市风险警示标准的,对其股票实施其他风险警示,并在2021年度报告披露后按新规执行,未触及新规其他风险警示情形的,撤销其他风险警示。

评论:

一句话:已经暂停退市冬眠的按老规矩;没暂停退市的按新规矩。

对于2020年的*ST来说,这其实是一种批量赦免。

打个比方,2018、2019年连续两年利润为负,2020年利润继续为负,按老规则就得暂停上市了。但按新规则,以2020年度是财务类退市指标的首个适用年度,即使你之前已经因两年亏损*ST了,2020年报后,如果营收低于1亿且利润为负,仍然只被*ST,而不退市。

三、退市指标的交叉使用

退市新政里,潜伏着一条非常凶狠的大招——财务类指标和审计意见类型指标的交叉使用!

以上交所最新版的《股票上市规则》为例:

关于财务类退市*ST的相关规定:

13.3.2 上市公司出现下列情形之一的,本所对其股票实施退市风险警示:

(一)最近一个会计年度经审计的净利润为负值且营业收入低于人民币1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于人民币1亿元;

(二)最近一个会计年度经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值;

(三)最近一个会计年度的财务会计报告被出具无法表示意见或否定意见的审计报告;

(四)中国证监会行政处罚决定书表明公司已披露的最近一个会计年度经审计的年度报告存在虚假记载、误导性陈述或者重大遗漏,导致该年度相关财务指标实际已触及第(一)项、第(二)项情形的;

(五)本所认定的其他情形。

再来看看退市交叉使用的说明:

13.3.12 上市公司股票因第13.3.2条规定情形被实施退市风险警示后,公司出现下列情形之一的,由本所决定终止其股票上市:

(一)公司披露的最近一个会计年度经审计的财务会计报告存在第13.3.2条第一款第(一)项至第(三)项规定的任一情形或财务会计报告被出具保留意见审计报告;

(二)公司未在法定期限内披露最近一年年度报告;

(三)公司未在第13.3.7条规定的期限内向本所申请撤销退市风险警示;

(四)半数以上董事无法保证公司所披露最近一年年度报告的真实性、准确性和完整性,且未在法定期限内改正;

(五)公司撤销退市风险警示申请未被本所同意。

评论:

绝对大杀器!只要因财务类任意一条戴*ST帽后,第二年触犯任意一条,直接退市。

我举个例子和以往的情况作个对比:

假如财务类退市指标有ABCDE五项,假设去年因为A项戴*ST帽。

老制度下:只要今年A项问题解决,那就不用退市。即使在解决了A的同时又犯了BCDE,新的一年就按BCDE继续戴*ST帽(不摘帽),可以长期逃避退市。

新制度下:只要你去年犯了A项,那么今年你不光要解决A项,BCDE一项也不能沾,只要沾了其中任意一项,就得退市!

细思极恐。

尤其是因为年报非标被*ST的,不知会埋着多少雷。

可以预见,今年年末*ST股票的风云,比往年会更加惊心动魄。

新规的第一年,*ST股票数量并没有如预期中因“主营、利润”的“双选规避”而大幅减少。

这是因为交易所火眼金睛严格审查,强行留住了一些妄图钻制度空子的“逃跑户”,发生了许多有趣的小故事,也埋伏着大量否极泰来困境反转的机会,有空我们继续聊。

注:欢迎阅读我的《ST基础教程》专辑系列文章,从零开始学习了解ST战术。

20200923 ST战术基础教程(1) ST制度的历史变迁

20201005 ST战术基础教程(5) ST战法的气宗和剑宗

20201013 ST战术基础教程(6)*ST盈利,做时间的朋友

20201026 ST战术基础教程(7) 潜伏享受注册制首只20%涨停ST股

20201027 ST战术基础教程(8) 20%连板,拉开四季度ST高潮序幕

20201102 ST战术基础教程(9) 全面注册制对ST股票的影响及选股方略

ST战术基础教程(10)潜伏今年首个摘帽股!20210104