我们在估值中,经常使用市盈率作为一个重要的指标。但在现实中,如何确定市盈率的合理倍数,是一个难题。因为10倍、20倍、30倍的市盈率似乎都说得过去,但股价却相差数倍。对于大盘的判断亦是如此。上一篇文章,我们认为,上证指数10倍左右的市盈率估值水平是历史相对低位,风险不大。而对于创业板指数来讲,30倍市盈率就是比较低估值的位置了。为什么存在这样的差异?近些年来,为什么市场整体的市盈率水平在逐步走低?今天我们就来聊聊这个话题。

一般来说,市盈率倍数反应的是投资企业收益率的预期。静态的市盈率含义是在业绩不变的情况下,你收回成本所需要的年限。例如,10倍收益率,相当于10年收回成本。20倍市盈率,相对于20年收回成本。市盈率越高,潜在的投资收益率就越低,而市盈率越低,潜在的投资收益率就越高。市盈率的倒数对应的就是投资的收益率。

作为投资者,肯定是希望收益率越高越好,但这里面有一个前提,就是风险不能过高。假设投资者存钱在银行,利率是1.5%,这个收益率可以认为是一点风险也没有的。(当然,理论上银行也存在破产风险,但存款保险制度可以保障储户权益),这个收益率就是无风险利率。

如果我们投资一家上市公司,假设它每年的净利润率与银行存款利率一致,假设为1.5%,且没有增长,那么它的市盈率为66.7倍,理性的投资者不会投资于这样的公司。因为它的收益率与银行存款相同,而银行存款是百分之百的无风险收益,而上市公司的股权,即使你认为它的风险再低,它依然存在业绩的不确定性,这种不确定性就是风险。所以,一般来说,进行股权投资,投资者都希望能够获得比无风险利率更高一些的收益率作为风险补偿,这种风险补偿也叫做风险溢价。

用公式表示出来,即:股票投资收益率=1/市盈率=无风险利率+风险溢价。

所以,当我们看到很多企业市盈率倍数很高时,表明市场给出的风险溢价越低,而市盈率倍数很低时,表明市场给出的风险溢价越高,而我们在对上市公司估值时,一方面要尽可能准确预测公司的利润,另一方面要给出比较合理的风险溢价。而对于市场整体而言,我们分析市场的运行区间往往就用上市公司未来一段时期的整体业绩预测对应合理的风险溢价区间得出市场未来一段时间的运行区间。

当前市场,沪深300指数市盈率(TTM)大约12倍,对应整体投资回报率是8.3%,现在的无风险利率大约是1.5%,那么意味着市场的风险溢价是6.8%。我们看到,经济越好,上市公司盈利越强的时候,市场的风险溢价越低,因为大家觉得这个时候风险不大。反而是经济越差,上市公司盈利预期越悲观的时候,市场的风险补偿会比较高。它会受到人们的心理预期的变化所影响。一个重大利好出来,股市就会涨。你说基本面没那么快变化,但是市场的风险溢价改变了,估值就会改变。所以,市场的价格,是由无风险利率、上市公司盈利以及人们的心理变化共同决定的。为什么说,投资往往是反人性的,就是这个道理。

目前,市场的无风险利率处于历史地位,风险溢价又处于历史高位,但机构对于上市公司盈利增速其实并不悲观。按照东方财富Choice数据显示,机构最新对于沪深300指数2023年盈利预测平均值为同比增长16.45%,2024年盈利预测为同比增长14.09%。当前风险溢价处于高位更多的还是基于对宏观经济的悲观,这种悲观已经演绎到了极致。随着半年报的陆续公布,上市公司业绩增长的兑现,相信市场的风险溢价会有所降低,进而推动估值回升。

反观创业板指数,机构的盈利预测会更加乐观。按照东方财富Choice数据显示,机构最新对于创业板指数2023年盈利预测平均值为同比增长32.87%,2024年盈利预测为同比增长32.77%,远高于沪深300指数。因此,市场对于创业板指数给出更低的风险溢价也在情理之中。

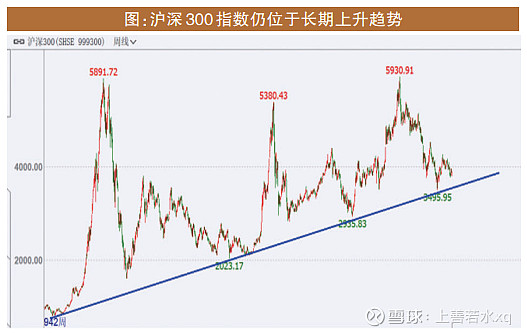

最后,我们再从技术走势分析一下当前沪深300指数的位置。如图,沪深300指数仍处于2023、2935、3495点三个低点形成的长期上涨趋势线上方。短期市场仍然存在下探趋势线的可能,3600点附近会是一个比较强有力的支撑。当底部再次确认之后,A股市场将会展开一波强有力的业绩与估值双升的行情。$上证指数(SH000001)$ $省广集团(SZ002400)$ $中际旭创(SZ300308)$