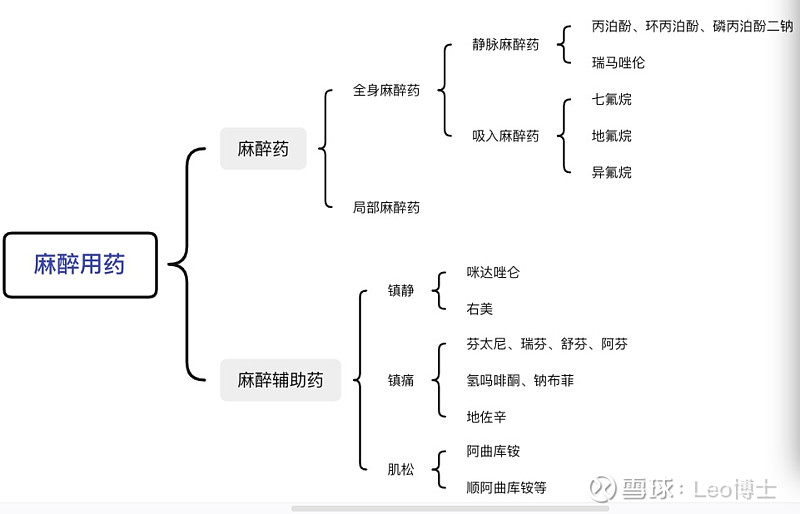

首先科普一下,麻醉用药包括麻醉药和麻醉辅助药,其中前者主要指全身麻醉药,包括静脉麻醉和吸入麻醉;而麻醉辅助药主要实现镇静、镇痛、肌松三大目标。

麻醉用药由于其独特的“类毒品性质”,供给侧往往被政策严格控制;此外,因为作用机制复杂,相关药物研发进展非常缓慢,更迭速度慢;而麻醉药涉及到患者生命安全,麻醉医生往往不会轻易更改用药习惯。由于以上三点原因,麻醉药市场的先发优势非常明显,也一直是医药领域中被老天爷赏饭吃的细分市场。

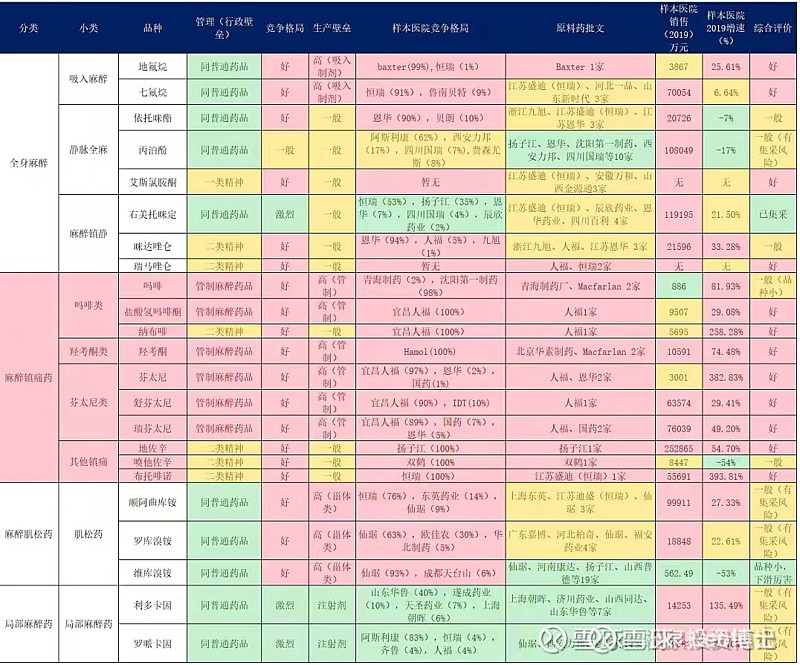

要指出的是,麻醉镇痛药中的芬太尼类、吗啡类和羟考酮属于管制麻醉药,政策壁垒最高;精神一类和二类药品主要分布在其他麻醉镇痛和镇静领域,政策壁垒次之;其他麻醉用药多为普通药品。这篇文章主要分析人福、恩华和恒瑞三家上市公司和扬子江药业的产品管线和竞争格局。(下图截自松泉君文章,时间:2020年12月)

宜昌人福

宜昌人福发家于芬太尼系列,目前芬太尼、舒芬、瑞芬的市场占有率均在90%左右。2021年宜昌人福应收60亿,其中舒芬、瑞芬两个大单品就各占了20亿。芬太尼系列之于人福是目前最核心的基本盘,近几年国药和恩华也上市了瑞芬(已经集满了3家厂商,原则上供给侧不再批准),对人福的市场份额造成了一定冲击,但由于麻醉镇痛药的特殊属性,预计这种冲击将十分有限,人福预计将维持80%以上的市场份额。

芬太尼价格最低,舒芬和瑞芬是对前者的替代(价格提升了6-10倍),其中舒芬强度更高和持续时间更长,是芬太尼加强版;而瑞芬半衰期近6min左右,可控性极强,是芬太尼精简版;最新上市的阿芬,半衰期在30min左右,非常适合于日间手术。22Q1销售额4000万,也是未来重要的增长点之一。芬太尼市场的增长逻辑主要是升级替代和手术量的增长(年化5%左右),而人福芬太尼系列关注的要点是市场份额的变化以及价格是否会有变化。市场份额只要国家不调整管制限制,人福不犯错,基本不会有太大变化,而价格则是悬在每个医药投资人头上的一把利刃,这块暂时搁置争议。

氢吗啡酮和钠布啡是目前人福主要的增量产品,这两个药物主要用于术后镇痛(镇痛泵)、癌痛和产科镇痛等领域,是芬太尼系列的重要补充。其中纳布啡目前是人福和扬子江两家,而氢吗啡酮是人福独家,21年销售额分别为6.69亿和4.7亿,22年预计这两个产品销售额加和在13-15亿。

从这里我们可以发现,麻醉镇痛药占据了宜昌人福营收的80%以上,而竞争格局非垄即寡,是宜昌人福的大本营和基本盘。人福拥有和扬子江、恒瑞媲美的学术推广团队,这块儿只要政策不突变,应该可以防守住,稳健增长。而向镇静、肌松和静脉麻醉药等领域则是人福的进攻端。

在镇静端,恒瑞和扬子江瓜分右美市场;咪达唑仑则是恩华的根据地,而人福去年新获批了咪达唑仑口服液(儿童药),目前拥有和恩华相同的咪达唑仑剂型管线;作为对咪达唑仑的替代,人福和恒瑞不约而同布局了瑞马唑仑,恒瑞早人福一年获批,前者销售2.3亿,后者7000万;镇静端学术推广,剑拔弩张,把战火点到别人的地盘上,人福对于瓜分镇静市场志在必得。

在静脉麻醉端,丙泊酚占了半壁江山,竞争格局相对分散。人福引入华西刘进团队的磷丙泊酚二钠,作为对丙泊酚的替代。该剂型在大幅改善水溶性的同时,实现了与丙泊酚组类似的ED50、起效时间、恢复时间,而且极大改善了平均动脉压的下降,很适合心脑血管麻醉,作为重要的增量市场,具有较好的展望空间。

在肌松端,恒瑞和仙琚占据主导地位,人福斥4亿巨资引进了华西刘进团队的新型骨骼肌松弛药物YJJS-71,目前处于临床前阶段,YJJS-71具有起效快、恢复快、蓄积小等特点,属于一种新型非去极化1类肌松创新药。

在局麻端,人福同样野心勃勃, 除了罗派卡因以外,人福斥一亿引进刘进团队的“超长效局麻药 LL-50”。目前临床上使用的局部麻醉药作用时间很短,一般只有几个小时到十来个小时,无法持续缓解患者疼痛。而刘进团队研发的“超长效局麻药”的有效时间可以长达50小时,是目前同类品种作用时间的2到5倍。在生育分娩、牙科手术等领域,超长局麻药具有相当明显的优势。

而在吸入麻醉端,人福虽无直接涉猎,但创新产品异氟烷注射剂已获批注册,与吸入剂相比,异氟烷注射液麻醉诱导迅速、苏醒快、循环稳定,特别适用于门诊短小手术、诊断性检查、快速诱导插管等情形。

从上述布局来看,人福其志,不可小觑。在研发端,与顶尖医学学术团队密切合作,同时积极推动自身研发实力提升(收购全部光谷人福,招兵买马,引进人才);在营销端,通过长期打造的品牌声誉和战斗力强大的学术推广团队,将研发成果转化为收益,2021年宜昌人福营收超60亿,居上市麻醉企业首位,同时布局最广泛,壁垒最坚固,是名副其实的麻药王者。

恩华药业

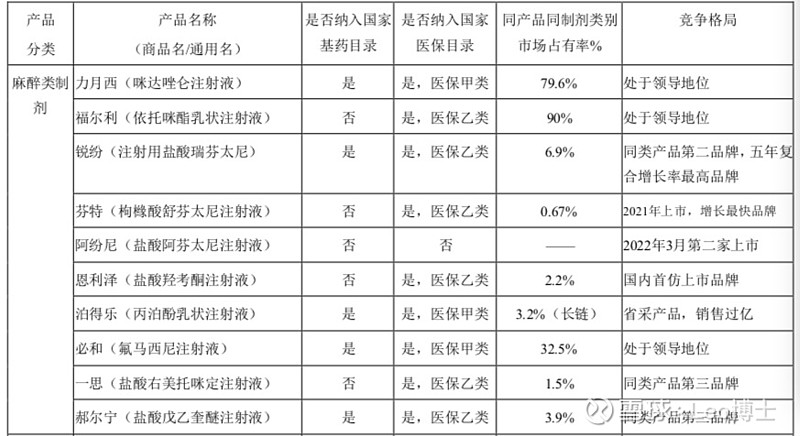

与人福不同,恩华是从精神类药品切入麻醉用药的一家公司,主要产品包括镇静端的咪达唑仑和静脉全麻药依托咪酯(主要用于麻醉诱导),近几年进军芬太尼市场,目前瑞芬取得7%的市场份额。2021年恩华麻醉业务板块实现营收19.59亿,同比增长48%。下图截自恩华药业2021年年报(点赞恩华的信批)。

恒瑞医药

恒瑞作为国内一线biopharm,麻醉、影像和肿瘤是其主要涉足领域。在麻醉药领域,恒瑞主力产品是吸入麻醉药七氟烷,麻醉镇痛药布托菲诺,麻醉镇静右美,肌松药顺阿曲库铵以及最新布局的瑞马唑伦。2021年,恒瑞麻醉产品销售额45.9亿。

上图(截自松泉君,时间:2020年12月)展示了恒瑞、人福、恩华三家企业的主要产品矩阵(麻醉药领域),可见,恩华和人福重合度较大,尤其在麻醉镇痛领域,恩华是进攻者,人福是防守方;在镇静领域,人福是进攻者,恩华是防守方,个人认为人福会更容易占到便宜;恒瑞和人福的交战主要集中于瑞马这个产品,大概率是55瓜分,共同推广瑞马替代咪达唑仑以及联合磷丙泊酚二钠替代丙泊酚。由于麻醉药供给侧壁垒高、更代速度慢、医生使用惯性强的特点,个人认为麻醉药领域的竞争恶化到价格战的可能性相对其他领域要小。