编者注:在$亚马逊(AMZN)$ 的业务分栏中,国际电商业务仍然处于亏损状态,公司仍在大力投资印度市场,本文作者 SA Michael A.Ball,为您解读亚马逊国际业务的价值。

国际业务

在上一个季度,北美的电商业务仍然是主要的营收来源,占到营收总比的59%,国际业务大约占30%,AWS占10%。

我们已经看到北美业务转亏为盈了,但是国际业务运营利润仍然为负。西欧大约有3.97亿人,比美国人数多了7300万,我们可以粗略估算一下国际业务营收。国际业务几个主要的国家人口数量:

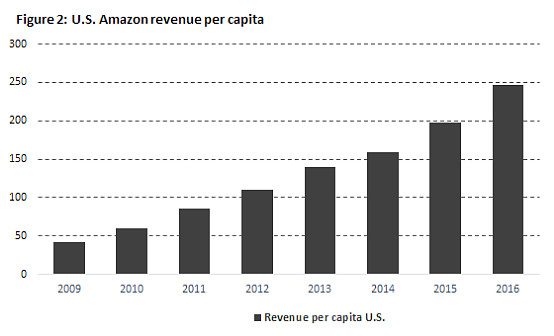

目前,美国平均每个人营收246美元,国际业务是13.36美元。

如果我们假设国际人口平均每人消费能在未来赶上美国的消费水平,那国际业务营收相当于有8090亿美元,而2016年,公司总营收才1300多亿美元,可想而知,为什么亚马逊要大力在国际业务上烧钱。

当然了,要让国际人每个人在亚马逊上的消费水平赶上美国消费者需要很长的时间,正因为如此,亚马逊是一只长期股票。

对于亚马逊的国际业务数据公司披露的很少,其中最大的市场是欧洲。

相比美国,欧洲市场经济更疲软,而且人们也不喜欢提前消费,这跟政治偏好和对商业活动的过于严苛的监管不无关系,谷歌被罚24亿欧元就是一个很好的例子。但是如果欧洲的政治环境有所改变,民众的消费能力得以释放,欧洲市场很有希望与美国市场平分秋色。

2017年业绩预测

华尔街对亚马逊2017年的营收预期是1660亿美元, EPS 平均预期6.68美元,相当于动态市盈率145x。分析师2018的EPS一致预期是11.41美元,对应市盈率84倍。

但是传统的估值方法对于科技股可能不合适。亚马逊创造营收没有问题,主要的问题是利润率,尽管公司毛利稳定,成本却一直在上升,运营利润率一直很低。

很多投资亚马逊的投资者都知道亚马逊是一个成长股,虽然看起来高估但是会继续增长。很多人也知道这一点,亚马逊并不只是一个电商公司,下面是公司的开放职位整理,可以明显看到公司的高科技属性。

亚马逊的商品定价也有一套心理战术,对于受欢迎的产品以及必需消费品给大力打折,其他商品价格并不低。此外对于Prime会员的24小时必达对很多消费者来说都是非常有吸引力的。

公司的市值还有很大的上升空间,笔者认为最大的看点在于国际业务板块,市场空间非常大,公司是一个不折不扣的长线好标的。