编者注:$克罗格(KR)$ 是美国著名的杂货店,拥有2796家门店,产品范围涵盖吃的、喝的、用的。小时候很喜欢它家卖的花草,母亲节来了,陪妈妈逛逛超市,享受一下全家人一起购物的快乐吧!文章作者Robert Riesen,主要结合财务状况、宏观政策以及公司估值为您介绍看好美国零售巨头克罗格的原因。

财务状况

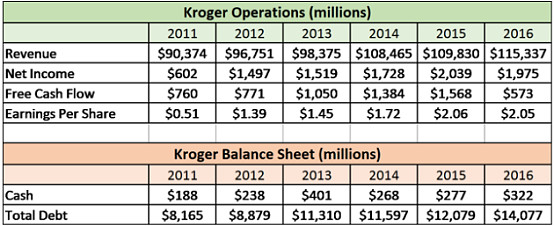

克罗格的财务状况有几点值得一提。首先,克罗格收购了连锁超市Roundy’s,且扩张了店铺数量,受此提振,公司2016财年营收增加。其次,由于资产负债状况恶化,再加上资本开支增加,2016财年公司自由现金流减少。预计2017财年公司自由现金流将会保持稳定,回到历史平均水平。再次,公司负债持续增加,公司债务股本比为64%,但仍处于可控水平。

回馈股东

投资克罗格的年收益率为1.64%,尽管公司派息不多,但股息持续上涨。克罗格股息支付率低,这意味着公司有大量自由现金流可用于派发股息和上调股息率。2016财年,克罗格的股息支付率飙升至75%,但预计2017财年将下滑至50%以下。前文提过,受多种因素影响,2016财年克罗格的自由现金流减少,但预计2017财年将增加至正常水平。

此外,克罗格通过回购普通股将大量资本回馈给股东。过去5年中,克罗格股本数量减少19%,这对每股收益有极大的利好作用。

店铺增长与宏观环境

过去几年中,克罗格业绩增长不错,预计该势头将会持续下去。据公司2016财年年报显示,2017财年克罗格超市面积将增加1.8%左右。此外,预计2017财年食品价格也会增加,这对克罗克也是利好消息。

特朗普减税

克罗格还将从特朗普的减税政策中获利。2016、2015和2014财年公司的有效所得税率分别为32.8%、33.8%和34.1%。预计公司2017财年的有效所得税率为35%。如果特朗普兑现减税承诺,公司税率降至15%,那么克罗格的净利润将会每年增加5至6亿美元。考虑到克罗格当前估值如此之低(下文将会说明),特朗普减税的利好似乎尚未反映在股价中。

公司估值

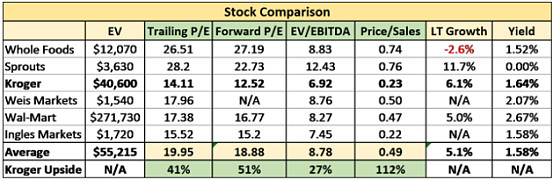

由于与克罗格市值和增速相当的零售股寥寥无几,因此要做对比分析十分困难。从下图可以看出,克罗格当前各股价指标都明显远低于其他同行。公司当前远期PE仅为12.52,长期增速为6.1%,克罗格股价十分具有吸引力。

来源:雅虎财经、路透社

从下表可以看出,克罗格当前PE和企业价值倍数为三年来最低水平。

来源:YCharts

分析师看法

据MarketWatch网站,26名分析师中仅2名给予克罗格“卖出”评级,14名分析师给予克罗格“买入”评级,平均目标价为34.05美元。克罗格当前股价为28.95美元,因此公司还有18%的上行空间。

结语

综合以上信息,笔者看好克罗格。

文章来源:seekingalpha