编者注:文章作者Paul Franke,由华盛学院小詹编译,为您介绍丑闻缠身的二十一世纪福克斯公司的股价前景。

过去几个月,二十一世纪$21世纪福克斯(B股)(FOX)$ (NASDAQ:FOX)股价似乎陷入僵局。去年大部分时间,公司股价表现与同行一致,但今年完全发生了改变,其中原因可能是公司因歧视和敌意对待员工遭到起诉,也可能是因支持特朗普上台而受到自由党派人士的打压,受此影响,公司的广告营收目前面临风险。

股价停滞不前

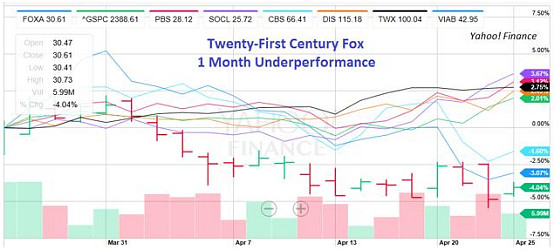

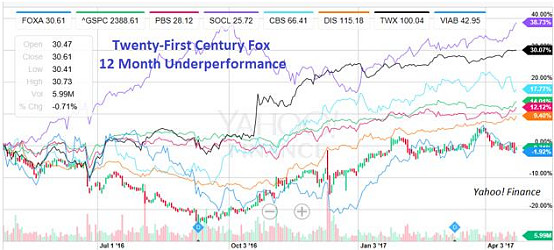

以下三图为福克斯与$标普500指数(SP500)$、PowerShares Dynamic Media ETF(NYSEARCA:PBS)、Global X Social Media ETF(NASDAQ:SCOL)、CBS Corp(NYSE:CBS)、华特迪士尼(NYSE:DIS)、$时代华纳(TWX)$以及维亚康姆集团(NASDAQ:VIAB)的股价对比。从图中可以看出,自特朗普就任总统开始,福克斯的股价表现开始大幅落后于其他公司。

电视广告商业模式

因旗下知名主持人Bill O'Reilly丑闻缠身,广告商向福克斯施压要求解雇此人。 大量大牌广告经纪商和经营消费品的公司撤回了在Bill O'Reilly节目上插播的广告,福克斯最终不得不解雇Bill O'Reilly。也许现在广告商觉得它们在社会公平上有重要发言权,需要在电视节目上采取一些行动。

福克斯股东应当意识到广告商需要的是更中立、少争议、适合家庭以及更少煽动性的节目,而且这种需求正逐渐增加。默多克集团也许很快就要面临一项抉择,即是否还要以广告收入及利润大幅下滑为代价来继续报导倾向于福克斯的时事政治新闻。我们也许即将迎来一个广告商都是社会积极分子的新发展趋势。

广告商的举动将影响公司利润

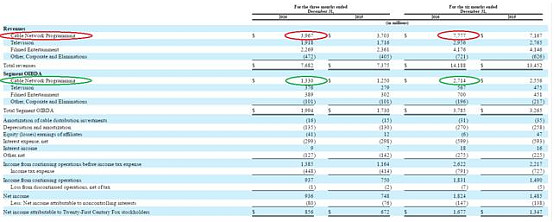

下图来自福克斯2016年年报,从中可知,2016年下半年有线网络占公司总营收的55%,其余的大部分营收来自当地电台、电视节目以及电影。但有线新闻及相关有线网络的OIBDA(不含折旧和摊销的营运利润)占比超过72%。

广告收入是福克斯营收的重要来源,广告收入的营收占比最高,也是公司获得最多利润的途径。2016年下半年,广告为福克斯贡献了29%的销售额。假设公司的广告收入减半,以GAAP为准,福克斯将能大致实现收支平衡。如果25%的广告商不再进行网络广告支出,按照当前开支计算,福克斯的营收将会减半。

默多克集团仍遭受攻击

昨日,因为网络种族歧视又引发法律诉讼。此外,英国监管机构被要求阻止福克斯收购Sky公司余下的39%股份。由于默多克集团旗下公司之前的种种丑闻事件,英国通信办公室正在权衡该公司是否适合做欧洲的传媒巨头。总之,从各方面来看,当前福克斯正处在漩涡中心。那么在福克斯的丑闻消停之前,投资者应该买入其它公司的股票吗?

股价估值较高

福克斯估值过高。去年福克斯的市盈率为2.1。公司调整后的十年平均市盈利约为1.7,而公司股价与现金流比率的10年平均水平为13,今年4月该值更是高达18。公司当前市净率为4,远高于10年平均水平的2.5。

此外,几十年来福克斯进行的股票回购导致公司负债高达210亿美元,有形资产比总债务还低50亿美元。

结语

综上所述,笔者并不看好二十一世纪福克斯的股价。

文章来源:seekingalpha