自去年六月北京银行收到高达4830万元的“天价罚单”后,今年以来,该行因多次违反金融监管规定而频频面临经济处罚。

据国家金融监督管理总局于5月31日发布的官方信息,北京银行南昌分行因“未履行案件信息报送义务”被处以30万元的经济处罚。这一处罚决定于2024年5月24日正式作出。

此外,该处罚信息还显示,时任北京银行股份有限公司南昌分行法律合规部副总经理的罗丽娟,因对未按规定报送案件信息的行为负有直接责任,被监管部门予以警告,并处以6万元罚款。

(截图来自国家金融监督管理总局官网)

值得注意的是,这已经是北京银行本年度收到的第六张罚单。回顾过去几个月,北京银行及其分支机构多次受到处罚。早在2024年3月29日,北京银行乌鲁木齐光明路支行因“贷后管理不到位,信贷资金被挪用”被罚款60万元。同年2月8日,北京银行股份有限公司因涉及EAST信贷业务、投资业务、理财业务数据漏报等多项违规问题,被处以330万元罚款。

此外,北京银行的其他分支机构也在今年初因不同违规问题受到处罚。1月19日,北京银行股份有限公司宁波分行因“房地产业务管理不审慎”被罚款50万元;1月8日,北京银行股份有限公司无锡分行因“项目贷款‘三查’管理不到位;票据业务贸易背景审查不到位”被罚款85万元;1月2日,北京银行股份有限公司聊城分行因“贷款管理不到位,严重违反审慎经营规则”被罚款30万元。

值得注意的是,去年6月,北京银行曾因十四项违规行为被原北京银保监局处以4830万元的巨额罚款。

不良贷款去哪了?

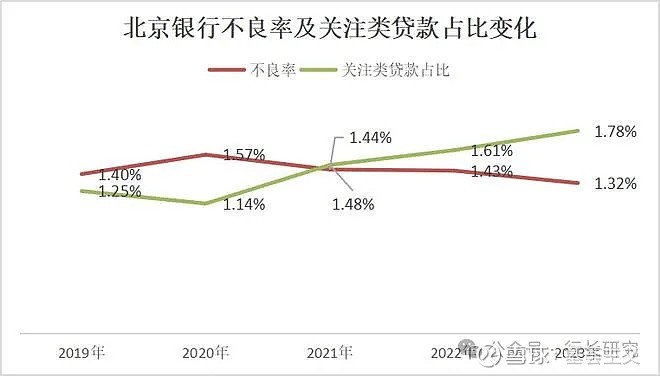

2023年末,北京银行不良率实现了连续第三次下降,而与之相对的是:关注类贷款占比连续第三次上升,这难免会引发一个猜想——北京银行是不是把一部分不良贷款藏在了关注类贷款之中?

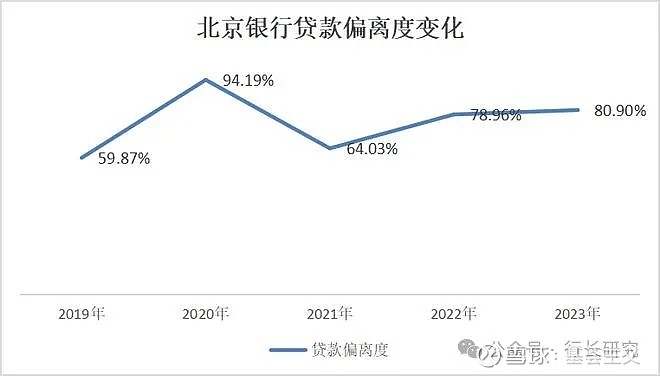

关注类贷款是不良贷款的预备军,但仅从该类贷款占比攀升也难以说明问题,所以关注类贷款迁徙率和“逾期 90 天以上贷款偏离度”(下简称“贷款偏离度”)可以作为参考指标。

贷款偏离度也叫贷款分类偏离度,是指贷款的账面分类和真实分类的偏差程度,是衡量贷款分类准确性的逆指标,即偏离度指标值越大,分类准确性越差;偏离度指标值越小,分类准确性越高。

从2021年末到2023年末,北京银行贷款偏离度上升了约17个百分点至81%左右。

《商业银行金融资产风险分类办法》规定:第十条商业银行应将“本金、利息或收益逾期,操作性或技术性原因导致的短期逾期除外(7天内)”的金融资产至少归为关注类,而2023年末北京银行的“逾期1天至90天(含90天)”的金额远远低于关注类贷款的金额,贷款偏离度也在100%以下。

所以从财报数据并不能说明北京银行有违规或掩盖不良,只能说明:相比于历史上的自己,北京银行把不良贷款的标准放低了,过去很多应该被列入不良的逾期贷款,被放到了关注类资产中。

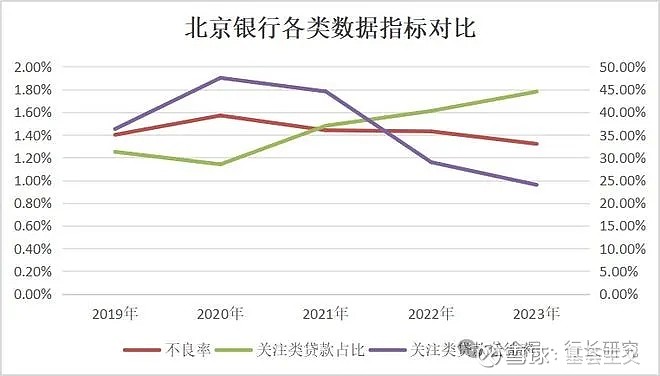

另一项指标贷款迁徙率也佐证了这一猜想。

关注类贷款迁徙率为关注类贷款中变为不良贷款的金额与关注类贷款之比。

2020年以来,北京银行关注类贷款迁徙率与不良率同步下降,或也是因为迁徙率不断降低,关注类贷款占比逐年升高。

综上,2021年~2023年,北京银行虽然不良率持续优化,但是关注类贷款占比持续升高,而关注类贷款本身就是不良贷款的“预备军”,隐雷仍在。

一个方面自然是宏观环境的压力,疫情三年加上一个复苏不及预期的2023年,所有商业银行的资产质量都面临剧烈挑战,而作为一家上市银行,北京银行的业绩是被万千股民拿着放大镜关注的;除此之外,是否也与新任掌舵人的履职有关?

北京银行贷款偏离度的上涨开始于2022年,而霍学文于2022年初出任北京银行董事长,也是2022年,疫情进入了最胶着的时候,2022年中北京银行不良率已经大幅升高至1.64%,而年末却奇迹般的骤降至1.43%。

2022年末北京银行逾期90天以上的贷款偏离度为78.96%,较上年同期升高14.93%,但环比却下降17.24%,这说明2022年下半年北京银行的潜在不良贷款余额下降了不少;2022年末,北京银行正常类贷款迁徙率为2019年末以来最高,达到了1.54%,但是较2022年年中的2.7%有大幅降低,关注类贷款迁徙率较2021年末、2022年中大幅下降,这意味着2022年下半年北京银行的资产质量的确环比上半年大幅改善。

虽然没有将时间拉长至数年去对比,但上文中的结论依然能够站得住脚,因为2022年末北京银行的关注类贷款也较年中大幅下降了。

只是,若以近几年的变化综合去看,北京银行是不是把一部分不良贷款藏在了关注类贷款之中?