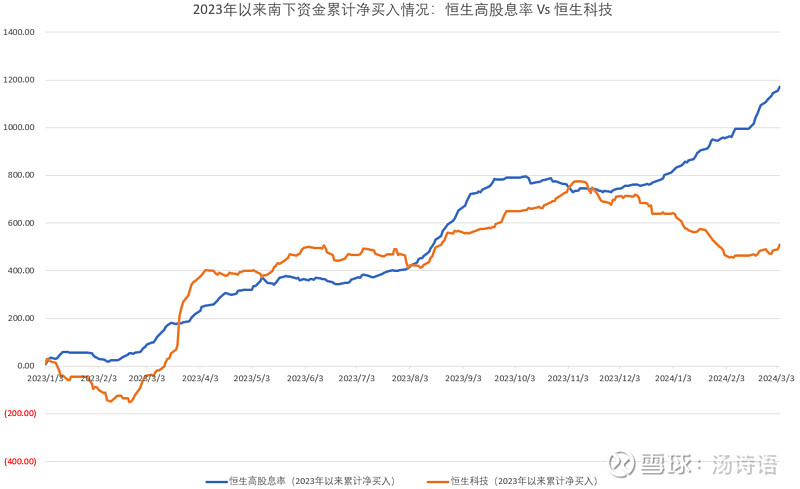

有人惊讶于高股息股的上涨,但其实他们应该更惊讶于长期利率的疯狂下行。10年期国债到期收益率已经降至2.295%,而30年期也只有2.4325%。这样一来,以前大型机构可能要求6%股息率的,现在可能也就要求3.5%了,于是高股息股就被追着买。另外,由于险资通过港股通持有港股满一年后也免征股息税(个人、基金都不行,持有多久都得收20~28%股息税),近期港股高股息股也被南下资金疯狂买入,因为港股相对于A股有折价,股息率更高,对于那些拿人民币、投人民币、收人民币股息的险资来说,吸引力非常大。

| 发布于: | 雪球 | 转发:9 | 回复:51 | 喜欢:53 |

有人惊讶于高股息股的上涨,但其实他们应该更惊讶于长期利率的疯狂下行。10年期国债到期收益率已经降至2.295%,而30年期也只有2.4325%。这样一来,以前大型机构可能要求6%股息率的,现在可能也就要求3.5%了,于是高股息股就被追着买。另外,由于险资通过港股通持有港股满一年后也免征股息税(个人、基金都不行,持有多久都得收20~28%股息税),近期港股高股息股也被南下资金疯狂买入,因为港股相对于A股有折价,股息率更高,对于那些拿人民币、投人民币、收人民币股息的险资来说,吸引力非常大。

事后分析总是容易的,就像前年大家给宁王的估值看到2060年,至今不过2年时间宁王狗屁都不是!我相信一点:风险都是涨出来的,价值都是跌出来的!现在有多得意,将来就会有多惨!留个记号,过段时间看看!

不敢说具体股票上涨的原因如何,但是,相比险资掌控的巨大资金量来说,A股港股里现有的那些高股息股的自由流通市值其实是很mini的。(算自由流通市值主要就是算剔除掉永不减持股票的国资大股东后的市值。国资大股东往往占某些高股息股的60%~70%甚至更多的股份,导致可自由流通的市值很小。)

事后分析总是容易的,就像前年大家给宁王的估值看到2060年,至今不过2年时间宁王狗屁都不是!我相信一点:风险都是涨出来的,价值都是跌出来的!现在有多得意,将来就会有多惨!留个记号,过段时间看看!

居民部门存款多增了几万亿,还有很大的降息空间。

虽然涨了不少,港股红利依然值得买

$GX恒生高股息率(03110)$你居然没提这几个ETF

终于有人提到险资了

高息股也是分类的,有差在利率大幅度下行时,利润大降,息率也将大降,比如银行、保险;有些即是利率大降的受益者,比如水电、公路等高负债而营收端价格又不受影的,將因财务成本大降而受益良多。

未来进入降息周期,银行股利差不断压缩,加上经济下行,银行股的高股息不可持续!

我A铁律——

1,先有股价上涨,后有投资逻辑。

2,如果没有,那就创造一个逻辑。

3,上涨靠资金推动,套人靠星辰大海。

对于机构来说,其实都是炒作。高股息涨的这一波,其实也是政策导向。同时这些资产又相对安全,进可攻退可守,所以这一波涨起来了。

对于散户来说,买高股息央企龙头才是明智之选,先立于不败之地后求胜!

但涨多了就会调整也是铁律,涨多了自然就不便宜了,资金也就兑现获利了。比如:

$中国神华(SH601088)$ $中国海油(SH600938)$

还是3%-4%股息还是一挖一大把,