近期好像有经济学家说,房地产已经触底?还是看数据吧。刚好财新网发了篇报导:“三四线城市新房去化压力加大 去库存周期超两年” 网页链接 里面提到:

“一线和二线城市的去化周期自7月的11个月和14.8个月分别上涨至10月底的12.7个月和17.7个月,涨幅分别为15.5%和20%。三四线城市的涨幅最大,由7月的19.7个月上涨至10月底的26.3个月,涨幅达33.5%。”

“当下新房去化周期上涨,并非供应放量,主要原因是销售持续下滑。实际上,今年以来新房供应同比下滑,根据中指研究院的数据,前11个月,重点50城商品住宅月均批准上市面积同比下降约10%,绝对规模为2016年以来同期低位。”

“前11个月,全国重点100城新房月均销售面积同比下滑5%,亦为2016年以来同期低位。其中,一线城市成交面积同比增长3%,二线和三四线城市则同比下降2%和10%。11月单月来看,100城新房月均销售面积环比下降8%,同比下滑14%,为2016年以来同期最低水平。其中,三四线城市下滑幅度最大,环比下降11%,同比则下跌达32%。”

然后我还查了一下开发比较成熟的台湾地区和日本的新房开工数据。

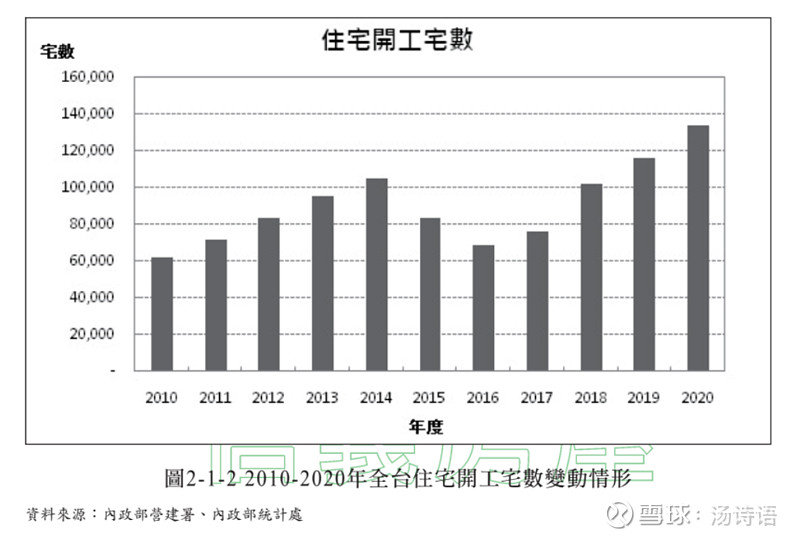

这是台湾地区的数据:

我没找新房开工面积,只找到了开工套数,那只能毛估估一下。这10年里,台湾的新房开工套数在6~13万套的区间内波动,假设是每套房100平米,那新房开工面积就是600万~1300万平;台湾地区2300万,大陆是14亿人,人口是60.87倍,那么按人口倍数放大,则14亿人每年可以有3.65~7.91亿平的新房开工面积。但台湾这个数还有着上升趋势,所以可能往上取一些比较好。

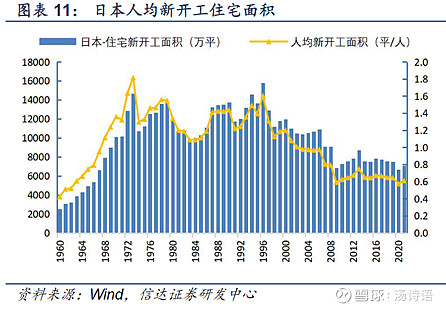

再看看日本的数据:

从图中看出,最近10年,日本年均新房开工面积应该在8000万平以上,日本1亿人,中国14亿人,按人口倍数放大,那么14亿人每年可以有11.2亿平的新房开工面积。

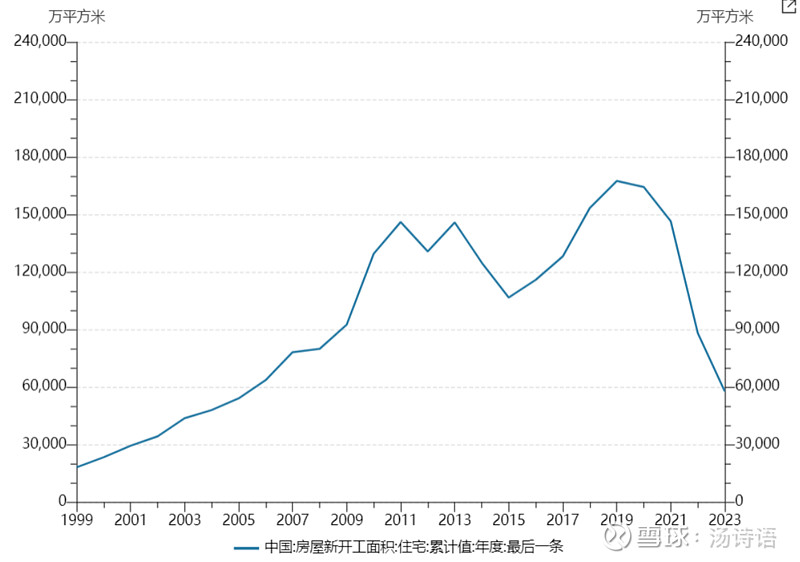

所以,如果以台湾地区和日本的数据推算,到了十分稳定的状态时,我们这里也应该每年有6~11亿平的新房开工面积的。

那么,现在的新房开工面积有多少呢?

2022年全年是8.81亿平,2023年前10个月是5.77亿平,可见,已经基本落入6~11亿平的合理范围内了。

但主要问题在于,前几年的的新房开工面积实在太高了,尤其是2019、20、21这三年,这些房子的陆续竣工制造出了巨大的库存,也因此导致了刚才说到的财新网报导的库存去化压力巨大的问题。

库存何时去化完毕?没人说得清。如果每个月的销售继续往下掉,那么去化的时间会进一步延长。但是,无论如何,只要新开工降下去,库存总是会去完的。

但在库存去化这个阶段,房地产行业会非常痛苦,甚至整个经济都会很难受,谁叫我们把太多的产业、太多的资产绑在房子上了呢?

所以,等等吧,底部还在继续,不会这么快结束探底的,有经济学家讲已经“超调”了,但实际上可能才到“中性”,还得再降才能算“超调”。我们得再熬一段时间了、几个季度或是两三年。然后,基本未来“超调”结束、回到“中性”,也别指望房地产行业能恢复2019、20、21年的光景了,哪怕未来恢复后,也就是维持在2022、2023年的状态。

该多关心一下其他行业了。