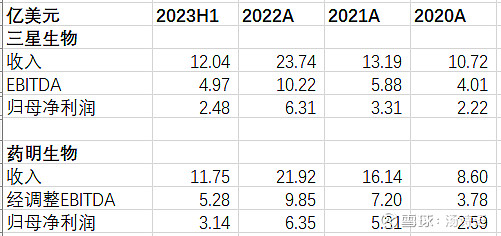

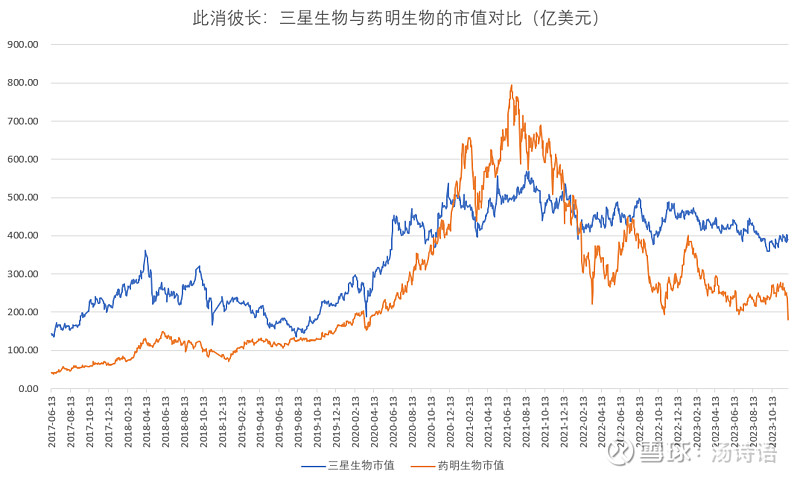

$药明生物(02269)$ 到2023年上半年,从收入和利润看,药明生物和三星生物依然还是同一个量级的公司,但药明生物的市值只剩181亿美元,而三星生物却还有389亿美元,差出一倍还多。这样巨大的市值差距以及今天药明生物的暴跌,并不能用业绩预期指引调低来解释;背后的核心因素,还是地缘政治。毕竟,三星和药明,主要客户都是来自美国和欧洲,客户也会有客户的考量。看看这两个目前还是同一个量级的公司的市值对比,只能说是一声叹息;未来它们可能要分道扬镳了,资本市场已经提前给出了预判......

| 发布于: 修改于: | 雪球 | 转发:4 | 回复:247 | 喜欢:35 |

$药明生物(02269)$ 到2023年上半年,从收入和利润看,药明生物和三星生物依然还是同一个量级的公司,但药明生物的市值只剩181亿美元,而三星生物却还有389亿美元,差出一倍还多。这样巨大的市值差距以及今天药明生物的暴跌,并不能用业绩预期指引调低来解释;背后的核心因素,还是地缘政治。毕竟,三星和药明,主要客户都是来自美国和欧洲,客户也会有客户的考量。看看这两个目前还是同一个量级的公司的市值对比,只能说是一声叹息;未来它们可能要分道扬镳了,资本市场已经提前给出了预判......

作为医疗大V,在这个时候说这种话真的好吗?在股价创新低之际,说这种与企业经营无关,看不见摸不着,不负责任的唱空预测,未免有些令人不齿了。且不说中美关系最近有所回暖,你说的事情还一点眉头都没有,何必在此危言耸听呢?为什么上周不说,暴跌之后又来说呢?纯纯的价格发现和蹭热度罢了。PS:未持有药明生物,纯粹看不惯

这样的暴跌,没有深层次的理由是不可能。况且,是个人都知道,海外生物科技行业的融资正在改善,行业在复苏中,但它却仅仅因为今年及明年上半年给了个弱一点的指引就暴跌,你不觉得很异常吗?

应该这么说,药明的业绩指引调低,三星的增速也在放缓,但三星的市值基本稳定,药明大幅萎缩,总得有个原因吧?两个同样量级的公司市值差出一倍多了,没有原因又怎会如此?讲道理,这个幅度的业绩指引调低本不应该造成暴跌的,因为预期本应很充分,但投资者还是砸盘了;你可以看不惯,但问题是事实已经发生了......我倒不是看空,我觉得药明系的经营已经很不错了,在国内CXO公司里毫无疑问是第一流的,能拿这么多海外订单足够说明它的能力,但是市场不认了......

作为医疗大V,在这个时候说这种话真的好吗?在股价创新低之际,说这种与企业经营无关,看不见摸不着,不负责任的唱空预测,未免有些令人不齿了。且不说中美关系最近有所回暖,你说的事情还一点眉头都没有,何必在此危言耸听呢?为什么上周不说,暴跌之后又来说呢?纯纯的价格发现和蹭热度罢了。PS:未持有药明生物,纯粹看不惯

管理层也有问题,割韭菜太狠了

关门喽!整天骂人家,还想挣人家的钱?真当人家是傻瓜?

问题在于,是个人都拿地缘政治出来谈的当下,如果还交易地缘政治,是不是还能赚钱?

mark一下

我觉得是跟微创系一个毛病,老把高增长业务分拆掉,药明合联刚上完就开摆,真的很败投资者好感。

我们的企业家一点道德都没,给他个风口,他不仅起飞,还玩影分身,搞那么多分拆,我严重怀疑他们是来融资的,还是来套现的

搞不好可以关嘛

感觉是情绪被熊市放大了。

24年年底,药明工厂国内和国外产能基本55开了,而且要是脱钩逻辑,国内创新药难道就可以逃脱?