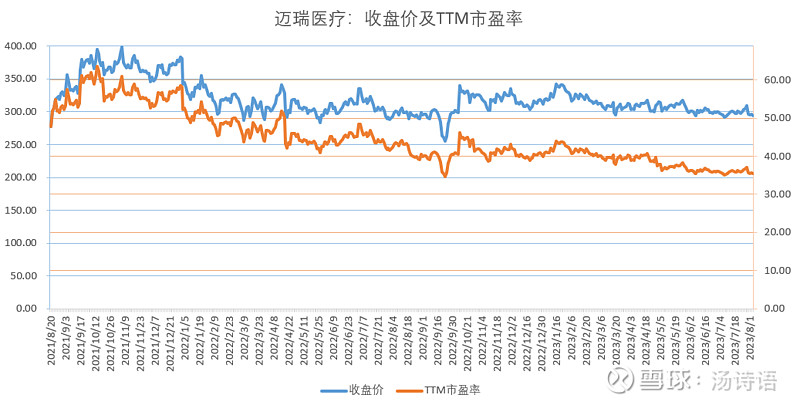

$迈瑞医疗(SZ300760)$ 2021年7月1日股价见顶后,8月20日时首次跌破300元,当天收盘价278.09元,对应当时的TTM市盈率是47.89倍(另:如果股价是今天的收盘价294.55元,则TTM市盈率则为50.72倍);随后的近两年时间里,股价基本上在300元左右波动;到今天收盘(2023年8月3日),股价是294.55元,对应当前的TTM市盈率为35.45倍;可见,公司盈利的增长正在逐步消化高估值的压力;如果股价继续维持300元上下震荡,盈利继续增长,那么在明年一季报披露后,TTM市盈率应该能降到30倍以内。在A股及港股的医药行业里,通过盈利增长、而不是股价暴跌来消化估值压力的公司真是凤毛麟角。究其原因,迈瑞有40%左右的收入来自海外,这不受国内医药行业近几年里各种政策“运动”的影响,可能是投资者敢于拿股票而不是见风就剁的原因吧!虽然这两年时间里,投资者没在迈瑞上赚到钱,但起码没赔钱,跟其他绝大多数A股和港股的医药股比,这算是很好的结果了。迈瑞近期又收购了海外的公司,以后海外收入应该会进一步增长;我非常希望看到它的海外收入占比过半、甚至更多,投资者已经实在受不了国内医药行业的各种政策“运动”了。太可怕了。