汤总,这点不同意。2022年亏损是包括了收购cardiovalve首付款,把这款抛出掉,只亏损5亿左右。第二,启明的TAVR补贴已经是三家里面最低了,这个TAVR已经商业化盈利。liwen和德晋的二尖瓣夹子明年都会贡献营收和现金流,这个不需要再搭建销售团队,那么销售费用就下降了。第三,TPVR今年会带来1200万美金的营收。这样再算一下呢?悲观者负责正确,乐观者负责赚钱。$百济神州(06160)$ $微创医疗(00853)$ $启明医疗-B(02500)$

$启明医疗-B(02500)$

在长达三年时间里,实控人董事长曾敏和另一实控人总经理訾振军以贷款的方式从上市公司内部借出大量资金,两人累计共借款超12亿元人民币,但启明医疗并没有遵照港股上市规则及时信披,直至两人归还以后才披露。诡异之处在于,启明医疗在上市解禁期满后,曾敏和訾振军两人通过减持分别套现超4亿港币。在手握大笔现金的情况下,曾敏和訾振军仍从上市公司频繁“借”钱(其中訾振军在长达三年的期间共有借款17笔,累计超10亿元人民币),有的款项借期长达一年,有的款项极为短暂,如訾振军最短的借款从出借到归还只有一周时间,单笔最低金额居然为1万港元,可想而知一家港股上市公司成为实控人的囊中之物,随时可以随意“借”,中小股东的权益如何得到保护?有银行业人士认为,从这几笔期限特别短的贷款来看,不像用于正常的生产经营投资,过桥、转贷、乃至炒股炒币炒期货的可能性更大。针对启明医疗的层层迷雾与内幕,不由得有以下诸多疑问:

1、曾敏和訾振军频繁从上市公司“借”资金的具体去向?且在无担保、无固定还款期限的前提下,为何还能轻松“借”出?公司内控形同虚设,安永作为知名会计师事务所,为何连续三年的审计当中并未审查到任何问题?訾振军与曾敏违规“借”出的12亿元用于何处,后来还给上市公司的资金又从何而来?需要穿透解释说明。

2、从几个信息来看,訾振军的德诺资本(Dinova Capital)下面的德诺医疗,有多个类似启明医疗的项目在孵化,这需要大量资金,是否意味着借钱的背后是用已孵化上市的公司(启明医疗)的资金再去反哺其他的项目,达到体内循环?还是有其他不方便说的秘密?

3、曾敏和訾振军持有启明医疗的股票是否已做质押?质押价格是多少?质押率是多少?随着目前股价的暴跌,是否会造成被平仓,导致上市公司实际控制人变化,或者无实际控制人的情况?曾敏和訾振军还给上市公司的“借”款与利息,是从何而来,是否存在民间借贷,一旦二人还不上借款,是否会导致上市公司控制权争夺的危机发生?

4、有熟悉港股的业内人士分析认为,财务总监突然辞职,可能有多种原因,比如没有做好本职工作,需要承担责任;可能认为公司存在较高财务风险,提早走人以保自身安全;或者公司特地传递积极改善财务问题的信号,以便将来在必要时将责任推到财务总监身上。财务总监马海越先生,拥有逾17年的财务及审计经验。加入本集团前,于二零零二年五月至二零零四年十一月,马先生于安永大华任职。于二零零四年十一月至二零一七年七月,马先生在毕马威华振会计师事务所担任多项职务,包括审计经理(二零零四年十一月至二零零七年六月)高级审计经理(二零零七年七月至二零一一年九月)及审计合伙人(二零一一年十月至二零一七年七月)。于二零一七年七月至二零一八年六月,马先生于摩根士丹利华鑫证券有限责任公司投资银行部担任执行董事。马先生于一九九八年六月获中国上海财经大学经济学学士学位。马先生现为中国注册会计师协会会员。试问马先生作为在四大会计师事务所从事审计工作长达15年,且担任审计合伙人,对于启明医疗两位实控人在长达三年的时间内二十四笔未经董事会表决通过,充满重大违规乃至涉嫌违法的巨额“借”款行为,这背后绝不可能是马先生不懂得专业操守及法律法规风险,但为何居然可以做到如此“熟视无睹”,CFO是不是真的“宝宝苦,宝宝不想说”?启明医疗从事件公告披露至今,仍然未给与公众股东客观详细的回复,这背后究竟隐藏着哪些“惊天丑闻”?

5、启明医疗于2023年06月02日公告CFO辞职,截止今日已有12天的时间,仍未公告新CFO的任命。启明医疗訾振军于2023年06月09日增持,公司于2023年06月13日才公告,一般上市公司高管有增持,上市公司基于维护股价的诉求都是当天就做公告,比如近期的康诺亚。以上的种种细节,是否可以推断公司的内部运营处于混乱状态?

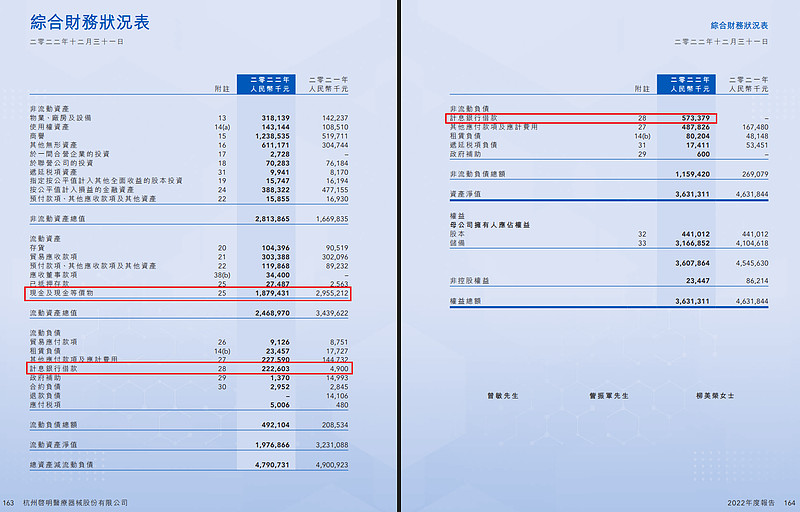

6、翻看启明医疗的报表。2022年年报,看资产负债表,现金及现金等价物还有18.79亿人民币,似乎财务安全性尚可,但是,流动负债里面有计息银行负债2.23亿人民币,非流动负债里也有计息银行负债5.73亿人民币,用现金减去这两项计息银行负债,就只有10.83亿人民币了,这就难看很多了;另外注意到它还有12.39亿人民币的商誉和6.11亿人民币的其他无形资产。此外,加上启明过往在公司治理方面的问题,以现在的市值,基本丧失再融资功能;而以过往三年的烧钱速度,这点钱烧不了多久,同时启明医疗还有一笔高息的海外债,核算下来每年还有几千万的利息支出,加上以色列和美国团队的高额运营费用,启明还能熬过未来两年么,是否会造成现金流断裂?

7、启明医疗的曾敏和訾振军的违规行为,通过查询:上市委员会发现第2A.09条所列的任何各方违反《上市规则》,即可:“(4)公开声明,本交易所认为某人士担任所述上市发行人或其任何附属公司的董事或高级管理阶层成员可能会损害投资者的权益 ;(5)(若董事严重违反或重复不履行其根据《上市规则》应尽的责任)公开声明,本交易所认为该董事不适合扫任所述上市发行人或其任何附属公司的董事或高级管理阶层成员。”经咨询香港法律界资深人士,“訾+曾极大概率会在24年被联交所责令退出董事会,二人或以顾问的形式实际“遥控”公司——这些人对法律法规毫无敬畏之心,把公司的钱(实际上公司根本没赚过钱,全是投资人的钱)当自己的小金库,理应受罚。一旦他们连董监高都不是,更加不需要接受法律和监管的监督,更容易“放飞自我”,这样的公司,还能指望他们能保护中小投资者(小散户)的利益?同时,不再是董事的曾敏和訾振军,如何出师有名,今后还能顺利开展业务,并得到产业内合作伙伴持续的信任?

8、目前启明医疗市值已经低于26亿港币市值,按照联交所的规定,平均市值低于40亿港币将剔除港股通,这样大量持仓的机构只能选择全部清仓了结,按照港股其他被剔除港股通的公司,很可能会变成仙股,每日成交量极低,这种情况,很大可能性在启明医疗上重演?彻底丧失流动性的结果,就是想卖也卖不出?因为没有流动性了?

9、先天蹩脚的股权架构,訾振军增持后的股权比例是12%,曾敏是7.685%,两个人加起来连20%都没有,或许他们是一致行动人。问题是如此分散的持股比例,公司很容易陷入无实际控制人的境地,中小投资者如何指望一个只有12%的“大股东”与上市公司深度绑定利益?

10、启明医疗作为在联交所H股全流通的公司,实质上还是中国境内公司,受中国境内法律管辖。两位高管长达三年的“借”钱行为,是否涉嫌《挪用资金罪》:根据《中华人民共和国刑法》第二百七十二条的规定,公司、企业或者其他单位的工作人员,利用职务上的便利,挪用本单位资金归个人使用或者借贷给他人,数额较大、超过3个月未还的,或者虽未超过3个月,但数额较大、进行营利活动的,或者进行非法活动的,处3年以下有期徒刑或者拘役;挪用本单位资金数额巨大的,处3年以上7年以下有期徒刑;数额特别巨大的,处7年以上有期徒刑;是否涉嫌《背信损害上市公司利益罪》:根据《中华人民共和国刑法》第一百六十九条第二款的规定,背信损害上市公司利益罪,是指上市公司的董事、监事、高级管理人员违背对公司的忠实义务,利用职务便利,操纵上市公司从事下列行为之一,致使上市公司利益遭受重大损失的行为。下列行为包括:(一)无偿向其他单位或者个人提供资金、商品、服务或者其他资产的;(二)以明显不公平的条件,提供或者接受资金、商品、服务或者其他资产的;(三)向明显不具有清偿能力的单位或者个人提供资金、商品、服务或者其他资产的;(四)为明显不具有清偿能力的单位或者个人提供担保,或者无正当理由为其他单位或者个人提供担保的;(五)无正当理由放弃债权、承担债务的;(六)采用其他方式损害上市公司利益的。以上疑问,或许需要法律专业人士进行解答,更加需要监管部门进一步彻底核查启明医疗过往三年及背后的一系列关联交易,答案才能真相大白,是否会引发投资者的维权诉讼?

留给启明医疗的时间已经不多了,留给中小股民的时间则愈发稍纵即逝,或许最后的归宿,是被并购,问题是,秃鹫总是站在一旁,等到猎物咽下最后一口气时,才会出手………………

$启明医疗-B(02500)$

问题是这么贵买来的CardioValve启明不能不继续投钱啊?不推进临床,那前面花的钱就打水漂了。所以扣除CardioValve亏损是会变小,但是这个阶段亏损无可避免啊。有兴趣可以算算启明现在手上的现金够不够支撑CardioValve到拿到证,收购的文件其实披露了很多,基本上你自己看新规定下其他CE证要做多少例,再乘以每例的成本就知道了。这还没算拿证的里程碑付款,拿到证之后如何做商业化的资源也还看不到。如果融不到钱,TAVR业务也不带来正的现金流,市场担忧启明无以为继还是有道理的。另外,前期不太需要考虑liwen和夹子的现金流,就算要考虑,你觉得一个新的产品头几年现金流应该是正的还是负的?

我一直以来的观点,按照国内市场的体量,如果不靠外部输血,心脏瓣膜根本养不活3家,必然有公司会被淘汰。

国内像这些创新药械如果最后真的没钱了,会怎么办?卖给bigpharma吗,还是宣告破产倒闭,按道理说也有不少技术成果,倒闭也可惜

跟微创一样,最佳出路是卖给迈瑞,但是这个价大股东肯定不愿意卖